崔东树:2014年8月中国汽车市场分析报告

六、狭义乘用车总体分析

由于乘用车的范畴较广,而微客的性质更接近商用车,因此我们强调狭义乘用车,也就是轿车+MPV+SUV。为方便称呼,在此下部分简称狭义乘用车为乘用车。

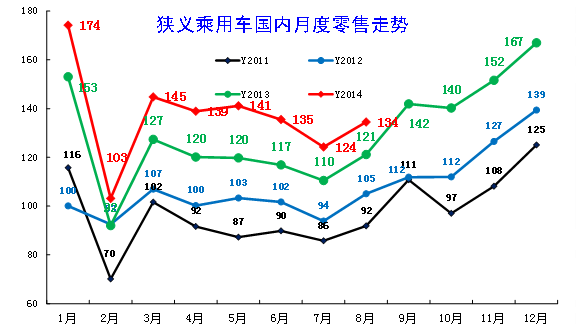

1、近年狭义乘用车零售走势

|

| 图表 19中国狭义乘用车月度零售走势特征 |

14年国内车市零售依旧保持超高增速,尤其是3-6月的增量与13年相似,好于前几年的增长。7月零售124万台带来14万台的增量,但8月的增量仅有13万台,与3-6月的月均18万台增量减少较多,这也是在经济波动背景下的车市回落延续,而14年8月的增量应该是近期最小但未来的基数迅速增大,增量难度较大。

由于3月出现的杭州限牌,看来4月的零售还是受些影响,但限牌带来的其他类似市场恐慌效果还是较突出,因此4-5月零售增长较强,6月初仍有一定增量,加之半年末的零售冲刺,7-8月零售加速回落的表现较正常。

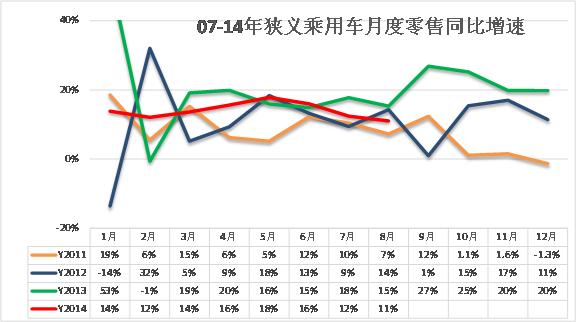

2、零售增速对比分析

|

| 图表 18中国狭义乘用车零售增速对比分析 |

14年的零售增速已经逐步减速,13年3-6月在12年同期低增长背景下增速较快。而14年的增速相对较稳,这也是限购传闻带来抢购对上半年的有效支撑。7-8月的增速的基数较稳,近期的问题主要是车市自身的问题。考虑到13年9-10月的增速偏高,今年9月有节能车政策的支撑,车市增长将有恢复,今年9月10%的增速应能达到。

3、零售环比增长

|

由于14年7月的环比增速-8%算是近几年环比增速最低的,8月环比增速应该有合理的回升,但8月环比增速仅有8%,也是近4年最低的。由此体现今年车市从高速的狂热期逐步回归到低迷的市场,而9月的市场也是波动剧烈的,12年抗日、13年节能车补贴退出都在9月,今年应该是环境相对较好的。

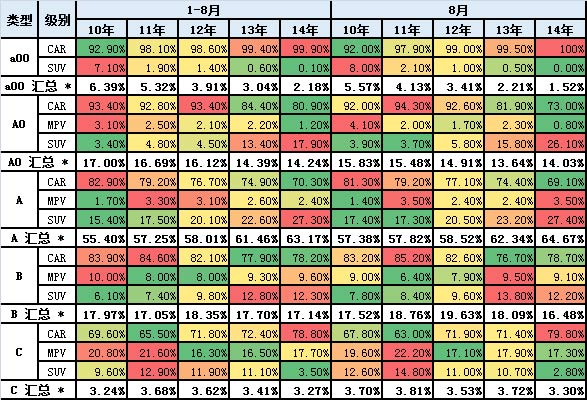

4、狭义乘用车各级别分车型国内零售表现

|

这是包含微客类MPV的车型国内零售结构,从中体现了A0级的MPV和SUV高增长的特征,由此也带动了MPV\SUV的占比持续增长的特征。

|

| 图表 21狭义乘用车各级别分车型表现 |

此表用的是不含微客类MPV的传统分类,这样能剔除新增长的干扰,体现的是每一个细分类别占上一层级总零售量的比重,与包含出口和库存变化的批发增长有所差异。此表没有包括微客类MPV,主要是看传统狭义乘用车的走势。从趋势看A级车的走强是超强的,高端的B级和C级车的走势也是较稳定,主要是低端的A0级和A00级的下滑严重。但今年的A0级SUV大幅增长,B级SUV下滑较大。

A 级车市场的一枝独秀很突出,这种强化趋势伴随的是A级SUV 的强势崛起,A 级SUV 在A 级车份额不断上升,这是私人消费的趋势性变化。但本月的A级MPV 的低端走强较突出。这也是低端A0级MPV的持续升级结果,商务类市场的增长较强。

6、狭义乘用车各车系历年批发表现

|

13年的自主增速21%,稍快于合资企业的增速2个百分点,但14年的1-5月的自主增速落后合资较多,这也是13年初的自主品牌增速高于合资品牌后的调整效应。乘联会厂家从今年的调整开始部分品牌所属国籍依品牌创始母厂的国籍为准,也就是部分合资自主更偏重于自主的部分,列入自主口径。这些新列入的带来一定的增量贡献,实际是原有的纯自主的压力更大。

08年和11年的合资超越自主,14年目前也是合资大幅超越自主的增速,这种趋势是在13年9月开始的,其原因是多样的,首先似乎是日系的走强的传导,其次是德系的老三样换代产生的连锁反应,大量合资品牌低端车型进行价格促销调整,自主的压力大。而大城市的限购导致的区域增长逆转导致合资优势的大城市市场增长快,自主的县乡市场表现差。与此同时自主品牌的主力厂家的奇瑞和吉利都开始品牌收缩的调整,也短期内影响自主品牌的市场表现。

6-8月的自主与合资增速相近,这也是主力合资厂家的收缩调整,并不能说明自主的增速就能迅速超越合资。

|

由于09年开始的刺激政策推动,自主品牌份额连续两年大幅上升,而日系出现拐点而一路下滑。2011年后的德系加速上升,12年德系超越日系成为车市合资第一阵营。自主品牌10年的34.4%也算阶段性高点,2013年的自主表现较强,但也仅有34.5%,没有大幅持续突破。13年1-8月自主累计份额33.6%,14年的自主品牌份额较13年下降较大,自主份额下降有出口和内销两部分原因。而德系14年份额大幅提升,14年日系的小幅下降,但韩系份额下降较快。法系份额环比13年同期增长较大。

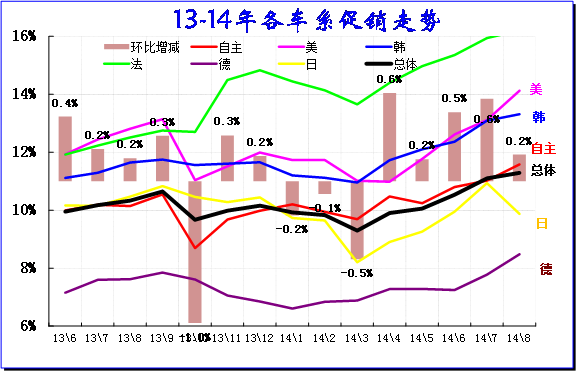

8、狭义乘用车各车系促销走势

|

| 图表 22乘用车各车系13-14年份额走势 |

此价格是针对各自车型厂家指导价的变化特征,由于厂家指导价前期多年不变,因此前期价格促销变化体现的较明显。近期的降价和价格下探现象较明显,但促销仍能体现趋势。

此表测算的促销价格是上市3个月后的主销车型的促销幅度跟踪。近期价格出现两次转折性波动,一次是13年9-10月的波动,一次是14年3月的波动,这都是出现较大的促销减少。其中10月的促销减少是节能车补贴的取消,3月是降价集中出现带来的促销减少。而今年3月后的促销增长较猛,今年6-8月的促销增长1.2个百分点,而去年6-8月增长0.8个百分点。

14年的各车系价格促销走势稍有差异,自主品牌和德系促销相对稳定,而美系、法系的促销增加较多。韩系促销变化不大、而日系的丰田和本田等降价和促销都很强,尤其是丰田等降价替代促销成为增量重要措施。8月的日系促销下降也是部分新车替代老车成为销售主力后的成果。

|

总体看14年的各类车型促销有所差异,促销仍是小车促销大,高端促销少的局面。今年3-8月的C级车降价后的促销增加较明显。A00级持续促销微增长并保持为促销力度最大的,AO级车相对同期的促销增长是最大的,合资下探在A0级力度最大。而A级车促销在8月相对平稳。A级车因市场规模大,需求强劲,因此促销波动很小。A级车促销相对稳定,市场容量变化也不大。

|

从各车型类别的促销走势看,在14年3-8月总体促销幅度逐步增大,这与13年初的局面基本一致,只是今年的8月的回升力度幅度不大。今年的8月促销回升较小的主要原因是轿车的促销受到降价新车的稀释,同时也是厂家观望等待新政策的暂时安静。而今年SUV的促销力度加大,这也是今年SUV新品推出后的价格促销逐步回归的结果,而去年部分热销车型的加盟也使促销减小,今年的SUV竞争压力较大。

9、核心企业促销跟踪

|

这是根据各企业的主力车型的促销比例组合测算的企业汇总,没有加权销量权重,仅为内部分析参照。

8月的大部分车系都是环比促销大幅增长,其中韩系和法系的部分厂家促销增长较大,日系的东风日产和一丰的促销增长很大,老车型甩货带来的促销增长较明显,同时带动周边竞争车型的促销。自主品牌目前促销调整力度较小,主要是新品的低价上市带来的促销波动。

10、各跨国集团的中国狭义乘用车市场表现

|

| 图表 24跨国集团中国狭义乘用车市场历年表现 |

由于国际车企的中国产品战略差异化,新品和响应热点的增量是最佳的份额提升,福特的新品增量带来份额增长较猛。而产品布局的调整也是获取竞争增量的好措施,德系和法系的表现较强。反观日系的丰田新品和降价力度很大,导致日系的竞争复杂化,丰田回归日系领军份额的机会很大。而现代的份额相对稳定,其新品和降价均缺乏力度。通用是依靠五菱的独特增长模式实现的份额持续增长,近期的宝骏730也是很大的亮点。

11、13年各类整车企业经济运行

A、合资整车企业运营分析

|

合资企业13年的运行状态较平稳, 13年1-12月的合资企业的成本增长19%,收入增长21%,营业费用因低基数增长30%,因此合资企业的利润增长28%,销售利润率也11.2%。合资企业的资产负债率下降到63%。

14年合资企业的表现很突出,销售收入增长16%,但利润增长31%。销售利润率达到12.2%的高位。

B、内资整车企业总体运行状态

|

内资企业的14年总体运行状态改善,14年1-7月的内资整车行业的销售收入达到8560亿元,同比增长112%。而14年的内资企业利润表现也明显改善,利润884亿元,较13年增幅26%。13年的1-12月的内资企业利润达到1279亿元,增长28%,这也是超预期的好日子。

相关新闻

- 14-09-15长沙车展助力中部车市 开启新十年新梦想

- 14-09-15金九银十车市迎开学 众泰Z100争当优秀生

- 14-09-122014年8月汽车销量171.56万辆 同比增4%(图)

- 14-09-12童济仁:2014年8月上海通用新车销量解读

- 14-09-12云南江铃汽车新店乔迁 在凯旋利车市等你(图)

- 14-09-11时间:2014年08月27日09:07

|

|

- (935)

广本全新飞度于5月29日上市 预售7-12万

广本全新飞度于5月29日上市 预售7-12万

- (890)

北京车展人气车争霸 长安CS75对决哈弗H6

北京车展人气车争霸 长安CS75对决哈弗H6

- (638)

长安CS75/海马S5 北京车展上市新车前瞻

长安CS75/海马S5 北京车展上市新车前瞻

- (482)

推H9/H2/COUPE 哈弗8款SUV将相北京车展

推H9/H2/COUPE 哈弗8款SUV将相北京车展

- (448)

大众新Jetta/速腾官图 将于纽约车展发布

大众新Jetta/速腾官图 将于纽约车展发布

- (407)

哈弗推HAVAL COUPE概念车 北京车展亮相

哈弗推HAVAL COUPE概念车 北京车展亮相

- (396)

哈弗H1将7月上市 预售6-8万/搭1.5L动力

哈弗H1将7月上市 预售6-8万/搭1.5L动力

- (383)

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

- (307)

南宁闹市一双层公交车撞上限高框被“削顶”

南宁闹市一双层公交车撞上限高框被“削顶”

- (306)

三月SUV销量Top10 哈弗H6/Q5等直降2万元

三月SUV销量Top10 哈弗H6/Q5等直降2万元

网友文章推荐

更多>>

E电园

更多>>-

E电园纯电皮卡是啥妖孽

-

E电园试北汽纯电EU260