崔东树:2014年8月中国汽车市场分析报告

八、乘用车分级别市场走势

1、A00级狭义乘用车车市场表现

a00级狭义乘用车8月批发2.12万台,8月占狭义乘用车批发份额1.67%,较去年同期份额增加-0.84%,8月批发较去年同期同比增长-27%,8月零售较去年同期同比增长-25%;8月批发环比上月增长-1%,8月零售环比上月增长-5%;8月出口较去年同期同比增长-12%;8月厂家产销率113%,8月渠道批零率105%;14年1-8月生产累计增幅-21%,14年1-8月厂家批发销售累计增幅-26%。。

1.1、A00级乘用车内部份额结构

|

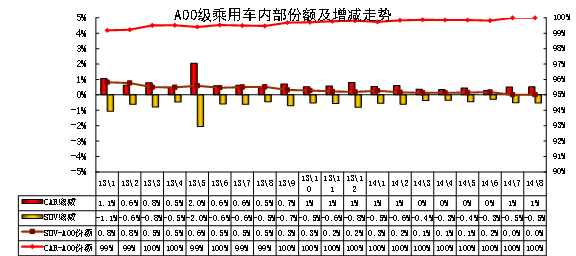

| 图表 35 A00级乘用车内部份额结构 |

A00级乘用车主要是由轿车和SUV 两类车型构成,而A00级MPV也基本混在轿车中考虑,例如北斗星等高顶大空间车型已经被习惯性列入轿车领域。

微型车的产品发散化趋势极不明显,前两年部分车企推出微型SUV,但12年以来的微轿仍占据绝对主导地位。13年微轿销量低迷,虽然有SUV热潮,但国内对价格偏高的微型SUV的产品认同度仍不高。14年1-8月的微型SUV产销基本全是满足出口需求。缺乏发散性热点的A00级市场也就缺乏活力。

1.2、A00级乘用车新品动态

无

1.3、A00级轿车市场走势

|

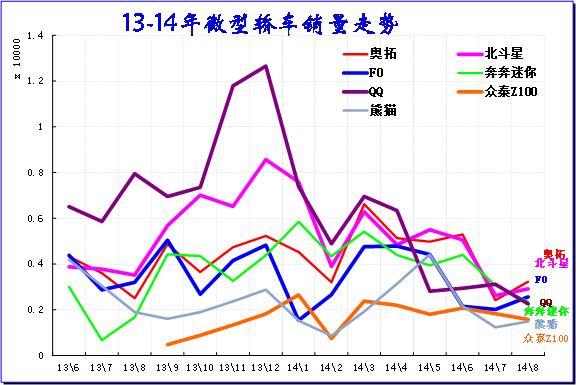

| 图表 36微型轿车主力品牌2011-12年走势 |

14年的微轿车型销量下滑较大,其中也有主动调整收缩的。8月的主力车型销量基本在不足3000台水平。目前国内微轿市场零售主力是奥拓系。北斗星和奥拓,两者同比增长较好,而奔奔也是借鉴铃木技术,8月同比暴增。F0、QQ等传统微轿车型的国内销量大幅收缩。出口QQ表现较好,这也是奇瑞主动调整的结果。民营自主的F0和熊猫在国内市场也是处于较低销量水平。今年的微轿仍是国内外市场均严重受阻,主力车型出口仍是大幅下滑状态,由此导致微轿内忧外困。而奇瑞主动调整QQ的价格和销量占比,这也使奇瑞的增长更为稳健。

2、A0级乘用车车市场走势

A0级狭义乘用车8月批发27.95万台,8月占狭义乘用车批发份额22.06%,较去年同期份额增加2.79%,8月批发较去年同期同比增长26%,8月零售较去年同期同比增长21%;8月批发环比上月增长13%,8月零售环比上月增长13%;8月出口较去年同期同比增长-27%;8月厂家产销率100%,8月渠道批零率97%;14年1-8月生产累计增幅24%,14年1-8月厂家批发销售累计增幅23%。

2.1、A0级小型乘用车内部结构走势

|

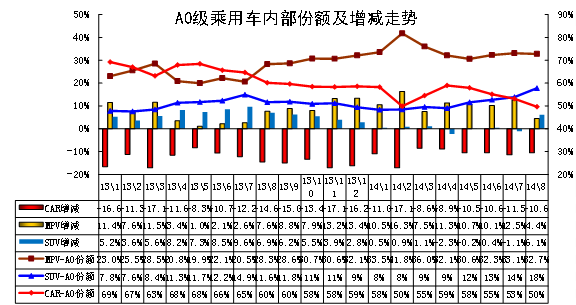

| 图表 37 A0级小型乘用车内部结构走势 |

狭义乘用车的小型车产品的结构快速转向多功能化,MPV\SUV的市场表现抢眼。由于近期合资品牌强化在小型轿车市场的投放,因此轿车市场占A0级狭义乘用车的比例今年下滑放缓。近两年的MPV个体商用需求和SUV小型时尚年轻人用车市场都快速崛起,但MPV车型超低价新品大量涌现,MPV市场大幅走强。

14年的MPV在2月冲高后回落,随后轿车的份额受日系恢复而增长。但随着小型SUV在近期新品较多,尤其是微客类SUV的车型推出也是新的亮点,推动8月的SUV表现较好。

2.2、小型车新品动态

江淮瑞风S3上市售6.58万-8.48万元

8月27日,江淮瑞风S3上市,共推5款车型,售价区间为6.58万-8.48万元。外观方面,新车采用了最新家族式设计风格,前进气格栅采用宝瓶口式设计,配合中网上的三横条幅格栅,使新车更加突显时尚感。车身侧面线条流畅,车尾紧凑并富有层次感。内饰方面,新车采用了江淮家族式设计,配合银色装饰条进行搭配,使新车看起来更加具有活力。7英寸的液晶屏搭配黑色钢琴漆也给整车带来了科技感。配置方面,新车全系标配ABS+EBD、前排双气囊、行车电脑显示屏、外部音源接口等。动力方面,新车搭载1.5L发动机,匹配5MT、6MT或CVT。

2.3、小型轿车主力车型市场走势

|

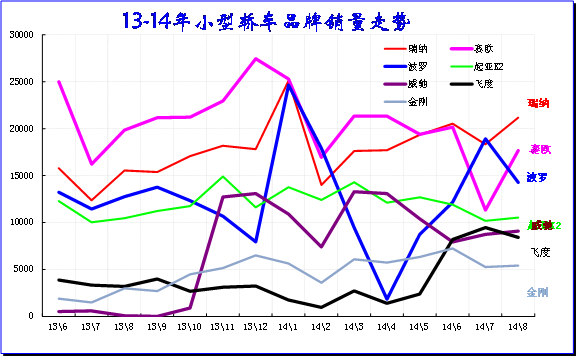

| 图表 38小型车主力品牌2014年走势 |

8月小型车的主力车型偏重于中低端,且以日韩系的车型为主,新势力持续崛起,自主暂时退出主力阵容。通用的赛欧和大众波罗走势偏弱。随着瑞纳两厢的推出,瑞纳的国内零售已经超越赛欧较多,起亚K2的表现也是很好。日系主力车型零售的表现平稳,威驰的销量保持强势,新飞度的上市实现日系的内部充分竞争,雅力士本月暂时低迷。但中低端的A0级车走势压力巨大,7月的启辰R30上市更是对低端A0级车的较大冲击,但8月的R30尚未强力增长。

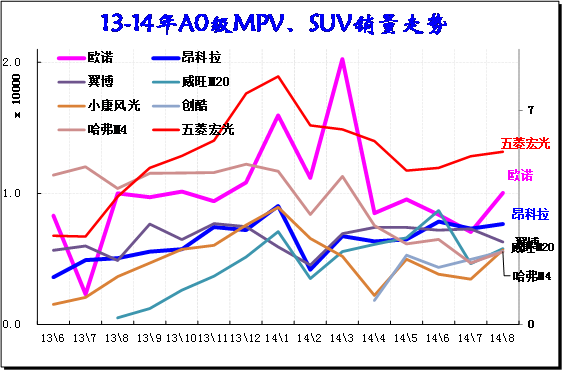

2.4、小型多功能车销量走势

|

狭义乘用车的小型多功能车市场近期风声水起,变化剧烈。A0级车的MPV近两年发展较快,尤其是微客厂家的MPV类车型快速增长。五菱宏光和欧诺都是发动机前置形成两厢型车身,在损失一定载货空间同时获得安全性和舒适性的大幅提升。五菱宏光8月增速已经放缓,厂家热点已经转移到更高端的车型。

小型SUV总体较强,合资的小型SUV表现较强,本月的翼博和昂克拉的都在7000台水平,其增速也是较高的。8月的创库和标致2008也达到5000台的较好批发水平。哈佛M4是自主中表现最好的AO级SUV,而哈佛H2的销量仍处于缓慢爬坡期,随着合资A0级下压,自主的A0级SUV面临巨大的压力。

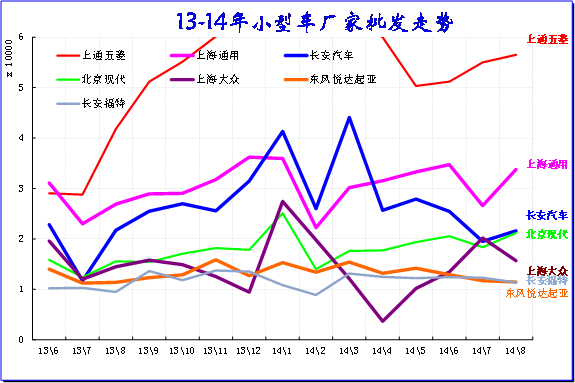

2.5、小型车厂家销量走势

|

8月的小型车厂家走势较好,尤其是合资主力厂家表现平稳,上海通用和上通五菱、北现等企业的销量持续走强,广本的销量额也是同比暴增。自主中的长安强势表现,但同比表现持平。合资企业成为小型轿车的主力,日系提升快,但日系的小车较分散,日系小车主要是降油耗的增量。而福特的小型车没有明显增长,大众的小车批发回升需要零售支撑。

长安和北汽乘用车在A0级车市场的竞争日益激化,小车产品全面对标长安为北汽的地位提升做出贡献。

上海通用的赛欧、昂克拉、创库等形成新的小型车强势组合,近日爱唯欧的走势也是进一步强化。

3、A级乘用车市场走势

A级狭义乘用车8月批发83万台,8月占狭义乘用车批发份额65.51%,较去年同期份额增加0.31%,8月批发较去年同期同比增长10%,8月零售较去年同期同比增长13%;8月批发环比上月增长8%,8月零售环比上月增长9%;8月出口较去年同期同比增长0%;8月厂家产销率96%,8月渠道批零率100%;14年1-8月生产累计增幅16%,14年1-8月厂家批发销售累计增幅15%。

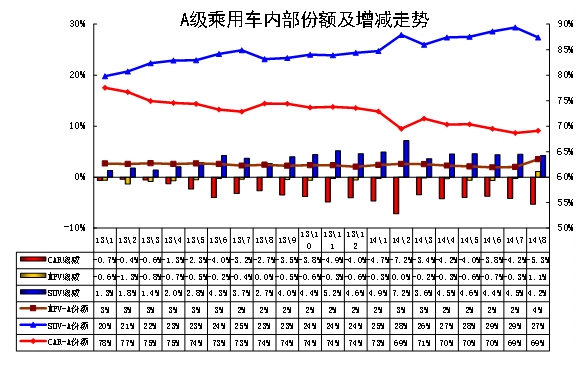

3.1、A级乘用车内部结构

|

| 图表 39紧凑型车型系列走势 |

近几年的紧凑型乘用车表现突出,其中紧凑型轿车仍是主体。随着各厂家全面发力SUV,加之换车需求爆发,供需共同推动suv 的份额持续上升。虽然近期的轿车两厢车型推出较多,但SUV需求持续增长,今年SUV车型的优势更明显。但8月SUV市场份额达到27%,稍有回落。近几个月MPV的份额相对稳定下滑,但8月的MPV销量受到新品刺激暴增, A级车MPV市场面临新的变化。A级两厢轿车和SUV的增长是车市的最重要增长动力,但MPV能否颠覆的趋势仍待观察。

3.2、紧凑型车新品

东风风神A30上市售6.57万-8.57万元

8月29日,东风风神A30于成都车展上市,共推6款车型,售价区间为6.57万-8.57万元。外观方面,新车前进气格栅采用了倒梯形设计,并配有三幅镀铬横条装饰,加上运动感十足的保险杠,展现出了动感与时尚的造型。

内饰方面,新车内饰大气耐看,整体以黑色调为主,在方向盘、仪表盘、空调出风口、车门把手等处均配有银色面板装饰。配置方面,新车装有7英寸触摸屏幕。此外,车载多媒体系统还提供有一个SD卡槽、一个USB接口以及一个AUX音频输入接口。动力方面,新车搭载1.5L发动机,匹配5MT或4TIP。

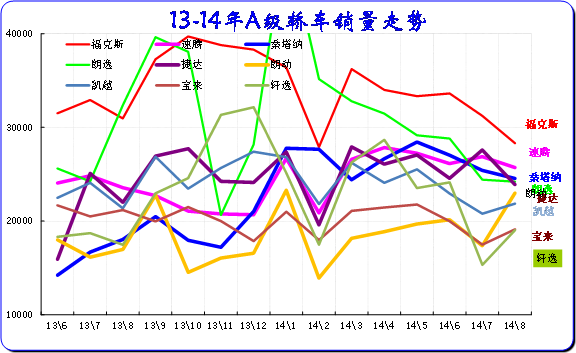

3.3紧凑型轿车主力车型市场走势

|

| 图表 40紧凑型车主力品牌走势 |

8月的A级车主力车型销量走势差异化,部分车型借生产检修减少供货,但也有部分进入秋季增量。福克斯、捷达德国的8月销量环比下降较大,但朗动、轩逸等回声较好。去年8月的等进入增量期,今年的朗逸等较保守。

目前的A级轿车主力车型均为合资车型,而大众、通用几乎包揽主力车型,现代、福特有一款主力车型。日产、丰田等都没有超强的主力车型,近期丰田卡罗拉有取代轩逸成为主力的趋势。

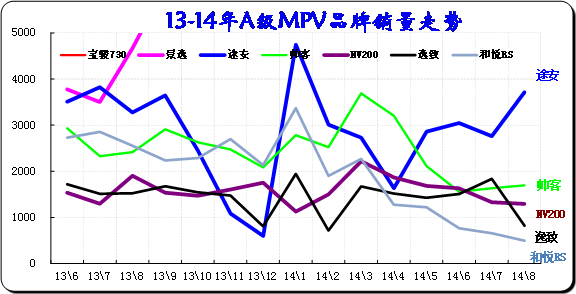

3.4紧凑型MPV主力车型市场走势

|

| 图表 41紧凑型MPV主力车型市场走势 |

相对于A0级低价大空间的MPV市场走强,MPV市场的A级优势荡然无存。合资高端纯家用MPV市场表现较低迷,自主的A级MPV市场的低端化开始启动。合资高价A级MPV的市场认可均不太好,逸致、途安等车型在8月表现仍很差。而杰德的销量较高,其定位也是转向高端跨界轿车市场形成新风格。

8月的自主品牌仍是A级MPV的主力,宝骏730 迅速成为细分市场的第一,景逸虽然销量较高,这也是SUV与MPV的组合的结果。帅克和NV200的表现走弱。虽然目前有MPV家庭化趋势,但还是高端的B级MPV稍多,A级的空间不足。尤其是7座车型要年检,因此A级MPV成为鸡肋。

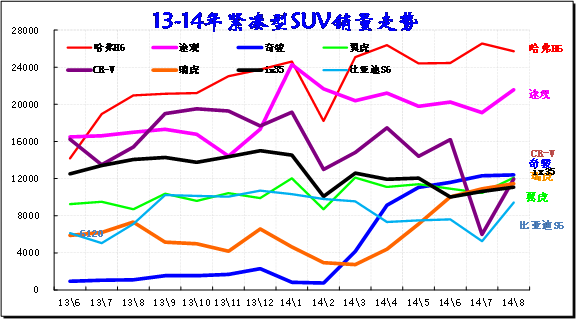

3.5紧凑型SUV主力车型市场走势

|

| 图表 42紧凑型SUV主力车型市场走势 |

8月的紧凑型SUV 市场呈现群雄纷战的复杂局面,主力车型的途观和哈佛H6的增速超强,更强的增速是奇骏,其新品的产品和价格调整后的销量暴增10倍。日系的RAV4从天津移师长春后的增量效应体现,分流CRV销量。而IX35和智跑的增速都停滞,SUV市场的竞争格局仍未稳定。而日韩系丢弃SUV的主导地位也是客观现实。翼虎等的增速也已经放缓。

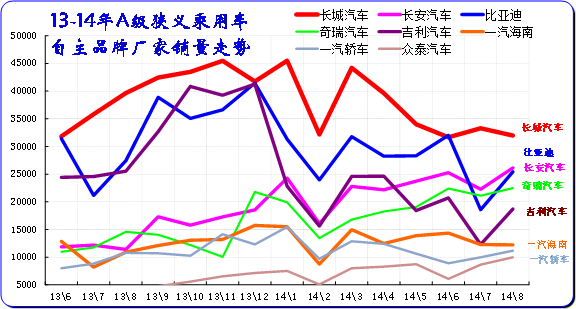

3.6自主品牌紧凑型狭义乘用车主力厂家市场走势

|

| 图表 43自主品牌主力厂家紧凑型狭义乘用车市场走势 |

民营企业在国内A级狭义乘用车的领军地位出现危机,长城和比亚迪、吉利的销量都出现同比下滑的局面。而长安和奇瑞、华晨的国企销量都出现同比增长的趋势,结合合资的三强增长,这也预示着车市的增长格局出现逆转。民营不强代表行业不强,国企迅速学习民企模式。

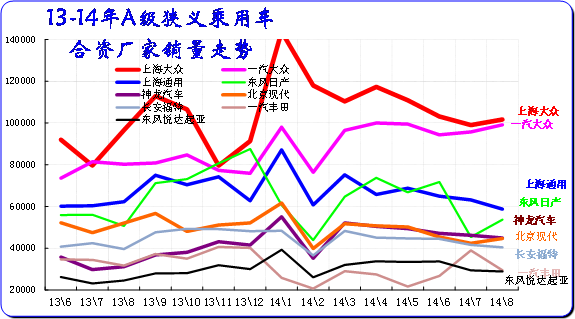

3.7合资品牌主力厂家紧凑型狭义乘用车市场走势

|

| 图表 44合资品牌主力厂家紧凑型狭义乘用车市场走势 |

A 级车是合资企业超强的主力细分市场,主力厂家在此表现较强。尤其是夏季的A级车表现较好,今年的合资主力企业增长相对去年稍好,上海大众、一汽大众、神龙的同比增长均在30%左右,主力厂家的差距逐步扩大。尤其是上海大众的A级车的超强组合很厉害。美系的长安福特和上海通用的优势相对稳定。

上海大众是强化朗逸家族的箱型组合和桑塔纳的低端突破,而一汽大众是高低端突破,这其中的上海大众优势最为全面丰富。德系的A级车低端优势与神龙的思路一致,因此本月的神龙A级车销量超越东风日产成为A级车老四。而北京现代和长安福特的A级车增长已经是低速的,其产品布局和研发的差距是较大的。

4、B 级乘用车市场走势

B级狭义乘用车8月批发20.62万台,8月占狭义乘用车批发份额16.28%,较去年同期份额增加-1.51%,8月批发较去年同期同比增长0%,8月零售较去年同期同比增长-1%;8月批发环比上月增长8%,8月零售环比上月增长3%;8月出口较去年同期同比增长130%;8月厂家产销率101%,8月渠道批零率102%;14年1-8月生产累计增幅10%,14年1-8月厂家批发销售累计增幅7%。

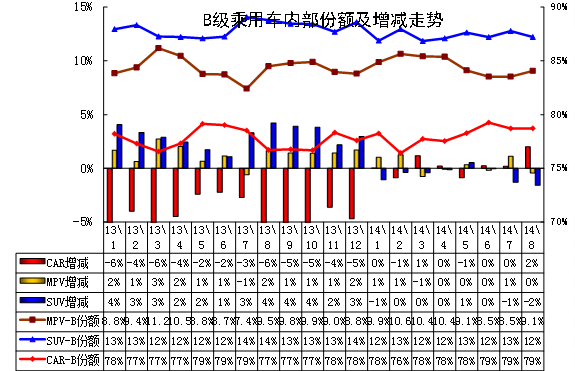

4.1 B 级乘用车内部结构

|

| 图表 45 B 级乘用车内部结构走势 |

B级狭义乘用车的内部结构也是偏向SUV等多功能车型,这从12年8月开始凸显。13年1月开始的B级suv跃升较快,但随后保持相对稳定状态,随后的14年MPV走弱, B级轿车竞争较强。

14年8月的轿车份额79%,SUV的份额拉维持在12%,MPV的份额回落到9%.随着城市限行限购的压力,MPV\SUV等暴增趋势明显,而高端车市场的私人兼商务消费向更多乘员和更大空间升级。

4.2、新品动态

凯迪拉克ATS-L上市。

8月15日,凯迪拉克ATS-L正式上市,共推7款车型,售价区间为28.88万-46.38万元。外观方面,新车前脸进气格栅较之进口车型更大,营造了更夸张的视觉效果。车身拉长后依然很协调,整车线条感层次分明,运动气息浓郁。内饰方面,新车运用全皮内饰,配合线条设计营造出豪华感。配置方面,新车全系标配一键启动、无钥匙进入、电动座椅记忆等功能,高配车型拥有Bose音响、HUD抬头显示、并线辅助、车道偏离警示、自适应巡航等配置。动力方面,新车搭载2.0T发动机,匹配6TIP。

全新奔驰C级长轴距版上市售36.9万-47.9万元

8月25日,全新奔驰C级长轴距版上市,共推出4款车型,价格区间为36.9万-47.9万元。外观方面,新车使用了奔驰最新的家族式设计理念,车身线条流畅,配合与S级相似的前大灯和富有层次感的尾部设计,让新车具备了不错的视觉效果。内饰方面,新车中控台经过重新设计后更加简约。木质饰板的应用,让车内显得豪华且富有科技感。配置方面,新车标配胎压监测、零胎压继续行驶轮胎、无钥匙启动系统、全景天窗、前/后驻车雷达、主/副驾驶座电动调节、前排座椅加热、感应雨刷和温度分区控制等配置。动力方面,新车搭载2.0T发动机,匹配7TIP。

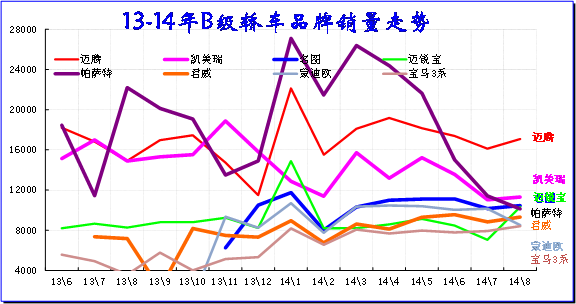

4.3、B级轿车市场走势

|

| 图表 44轿车B级车市场10-11年走势 |

中高级车的主力车型竞争变化快,去年大众系借日系危机获得领军地位,今年帕萨特的超强态势被迈腾分流,公务员买车买迈腾比帕萨特多,这也是两者零售接近的因素。高端B级车的私人化购买特征导致蒙迪欧等车型表现突出。

8月日系的凯美瑞和天籁借助低排量的增量表现较好,而雅阁则是压力依旧较重。豪华车的奥迪A4表现仍是强于宝马3系,豪车市场的入门级表现很强。

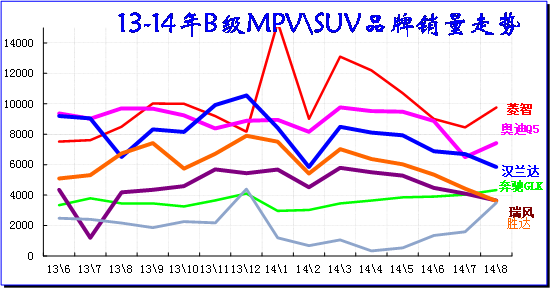

4.3、B级MPV\SUV 市场走势

|

| 图表 47 B级MPV\SUV 市场13-2014年走势 |

8月B级SUV市场走势相对较弱,SUV与MPV车型均表现一般。奥迪Q5和汉兰达的销量都是同比负增长严重,新胜达、奔驰GLK的销量靠低排量推动也有增长,奔驰的后劲持续体现。而菱智和瑞风的零售增长已经放缓较多。商务和个体的MPV需求疲软,高端市场的压力似乎加大。

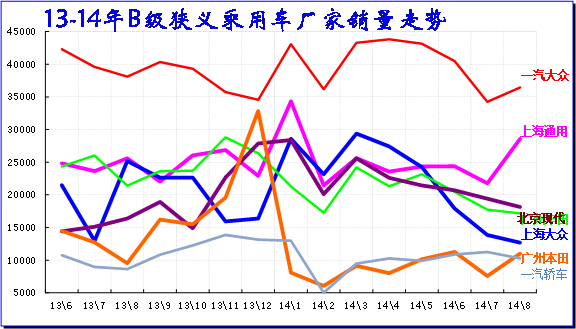

4.4、B级狭义乘用车厂家走势

|

B级车形成一拖四的厂家竞争格局,一汽大众领军,上海大众、上海通用、北京现代和广州丰田跟进的局面。实际的竞争格局仍是一汽大众的奥迪和大众组合优势明显,起伏和私人需求。而上海大众和上海通用的凯迪拉克和别克、雪佛兰的组合也是较全面的,但增长弱于一汽大众的高端公车改革需求加豪车需求。而北京现代是低端的B级车较多,增长较好。东风日产和长安福特的近期表现也不错,尤其是福特的表现较强。

5、C级乘用车市场走势

C级狭义乘用车8月批发4.19万台,8月占狭义乘用车批发份额3.31%,较去年同期份额增加-0.64%,8月批发较去年同期同比增长-8%,8月零售较去年同期同比增长-4%;8月批发环比上月增长0%,8月零售环比上月增长-2%;8月厂家产销率97%,8月渠道批零率99%;14年1-8月生产累计增幅15%,14年1-8月厂家批发销售累计增幅9%。。

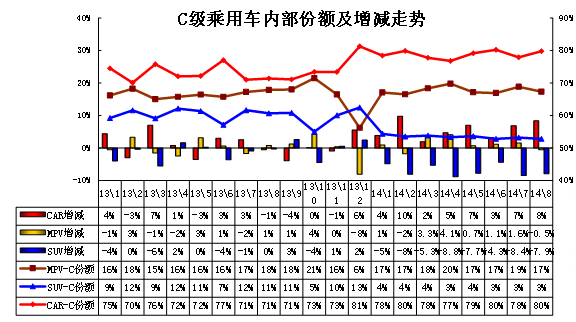

5.1、C级乘用车内部走势特征

|

| 图表 43 C级乘用车内部走势特征 |

C级乘用车的内部结构变化受到进口车等影响较大,MPV\SUV的主力车型在进口车中,因此国产车中轿车市场的主导地位突出。 C级国产SUV是非市场主流的日系公商务和军用产品。治理公车也导致高级车市场缺乏活力。

13年8月的轿车走势仍较强,尤其是零售表现较好。国产MPV在C级车的份额也较大,但受经济环境影响而份额增长乏力。公车采购的变化,高端市场不稳定变化中,豪车的公务购买比例下降。但进口私人豪车的变化趋势看,豪车市场仍是很好的,百姓追求好生活是不会受环境严重干扰的。

5.2、新品动态

。

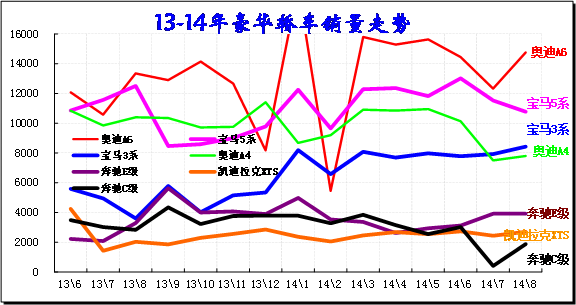

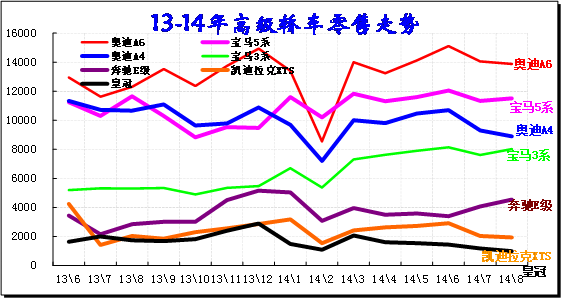

5.3、C级轿车主力车型市场走势

|

| 图表 44 C级轿车主力车型10-11年走势 |

奔驰、奥迪、宝马等豪车三巨头在中国竞争激烈,豪车三强面临同样的欧洲负增长压力,中国市场的增量成为最重要的目标。由于豪车三巨头在中国的地位拼争超级激烈,奥迪与宝马的C级车竞争咬合的日益紧密,但这块市场增长乏力,宝马超越较难。豪华B级车是争夺焦点,近期的宝马3系增长较快,奥迪优势弱化。而奥迪的A3推出应该有增量促进,加之Q5表现很强,宝马X1的低价冲量效果也是不错的。近期的反垄断对低端豪车的增量没有影响,反而是低端豪车借此实现维修价格下降的概念,对增量有促进。

|

从高端轿车的零售走势看市场现对稳定,没有批发市场那样的剧烈波动。尤其是奥迪A6和奔驰E级的走势都相对较稳,宝马与奥迪的差距没有明显缩小。

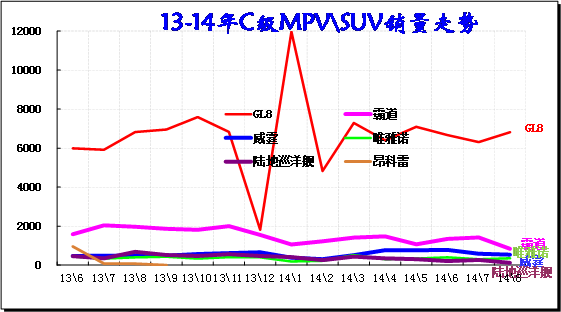

5.4、 C级MPV\SUV主力车型市场走势

|

| 图表 45 C级MPV\SUV主力车型市场走势 |

高端MPV \SUV市场的季节性因素影响很小,但受到政府和企业采购等的影响很大。近期的高端车型促销压力加大,近期的霸道、陆巡销量同比下滑稍大,军队采购的数量还是影响较大的。

高端商务车的走势相对平稳。MPV市场的GL8始终一枝独秀,近几个月销量也维持在7000台水平,但也逐步受到上汽同门的自主冲击。14年的GL8稍有走强,但高端商务市场低迷也是难以改变的。

相关新闻

- 14-09-15长沙车展助力中部车市 开启新十年新梦想

- 14-09-15金九银十车市迎开学 众泰Z100争当优秀生

- 14-09-122014年8月汽车销量171.56万辆 同比增4%(图)

- 14-09-12童济仁:2014年8月上海通用新车销量解读

- 14-09-12云南江铃汽车新店乔迁 在凯旋利车市等你(图)

- 14-09-11时间:2014年08月27日09:07

|

|

- (935)

广本全新飞度于5月29日上市 预售7-12万

广本全新飞度于5月29日上市 预售7-12万

- (890)

北京车展人气车争霸 长安CS75对决哈弗H6

北京车展人气车争霸 长安CS75对决哈弗H6

- (638)

长安CS75/海马S5 北京车展上市新车前瞻

长安CS75/海马S5 北京车展上市新车前瞻

- (482)

推H9/H2/COUPE 哈弗8款SUV将相北京车展

推H9/H2/COUPE 哈弗8款SUV将相北京车展

- (448)

大众新Jetta/速腾官图 将于纽约车展发布

大众新Jetta/速腾官图 将于纽约车展发布

- (407)

哈弗推HAVAL COUPE概念车 北京车展亮相

哈弗推HAVAL COUPE概念车 北京车展亮相

- (396)

哈弗H1将7月上市 预售6-8万/搭1.5L动力

哈弗H1将7月上市 预售6-8万/搭1.5L动力

- (383)

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

- (307)

南宁闹市一双层公交车撞上限高框被“削顶”

南宁闹市一双层公交车撞上限高框被“削顶”

- (306)

三月SUV销量Top10 哈弗H6/Q5等直降2万元

三月SUV销量Top10 哈弗H6/Q5等直降2万元

网友文章推荐

更多>>

E电园

更多>>-

E电园纯电皮卡是啥妖孽

-

E电园试北汽纯电EU260