人参与)

人参与)二、2012年汽车工业走势

1、2013年汽车投资保持平稳

|

2013年5月13日国家统计局公布投资运行状态,1-4月的汽车制造业的投资是2107亿元,同比增长15.5%,相对于制造业的18.4%的增速,汽车制造业是属于制造业中较低的。而相对于铁路和公路的投资看,汽车制造也是较低的。

|

从汽车行业的投资额看,今年的投资增长仍是理性状态,没有出现异常偏高的投资趋势。而结构性的投资较快增长也是符合市场产品需求的差异化增速特征的。

同时我们看到1-4月的民营企业的汽车行业投资达到1493亿元,增速21.1%。今年的汽车投资中的民营企业的投资力度较大。这也是国内外投资者均看中汽车行业的较好发展潜力,而民营的投入力度更大。

2、2013年汽车产量较快增长

|

根据国家统计局统计,13年工业生产开局较好。2013年4月份,规模以上工业增加值同比实际增长9.3%(以下增加值增速均为扣除价格因素的实际增长率),比3月份回升0.4个百分点。从环比看,4月份,规模以上工业增加值比上月增长0.87%。1-4月,规模以上工业增加值同比增长9.4%。

|

分行业看,4月份,41个大类行业中有40个行业增加值保持同比增长。其中,汽车制造业增长12.9%.分产品看,4月份,464种产品中有321种产品同比增长。其中,发电量3994亿千瓦时,同比增长6.2%;汽车203.2万辆,增长18.3%;轿车109.8万辆,增长15.5%。

3、2013年商用车仍较低迷

|

根据中国汽车工业协会数据,2013年1-4月的中国汽车累计批发量增速为13%,较12 年4月累计增速-1%增加14个百分点,这主要是12年春节因素的基数偏低,尤其是1-4月的狭义乘用车同期销量较低的结果。

从年度走势看,09年以来的汽车增速似乎是一路大幅快速下滑。09年增速46%,10年增速32%,11年增速3%,12年增速4%,这样的下滑到谷底后必然面临新的增长周期,13年1-4月的增长起步期已经转为走强至13%。虽然12年的年初低增速是极为异常的,但13年1-4月的同比13%的增速也是稍超预期的。

4、2013年汽车二手车销量平稳增长

|

根据中国汽车流通协会数据,2013年1-2月的中国二手车交易量70万台,同比增速15%,相对前两年的增速稍有上升,但考虑到目前的北京二手车到处被阻击,全国二手车流动陷入停滞状态,因此13年的二手车增速更显得难能可贵。

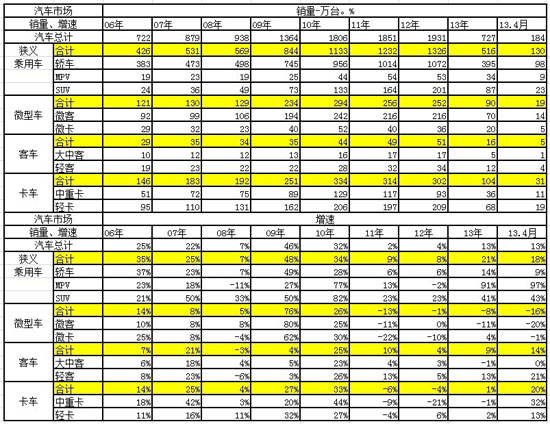

5、中国乘用车市场销量增速逐步走出谷底

|

根据全国乘联会数据,13年狭义乘用车同比增长20%,1月增速创下近期高点,这主要是12年10-12月的零售市场较强,厂家考虑收缩12月销量为13年开门红的结果,而4月的增长15%有一定的调整因素,总体看狭义乘用车的增速在15%左右是较正常的。13年微车增长达-5%,仍远低于09年增速,这也是微车基数大、产品升级转型的结果。

6、国内狭义乘用车销量走势

|

根据全国乘联会数据,2013年1-4月的中国狭义乘用车综合零售销量493万台,增速为23%;由于11年和12年增速都在8-10%之间,处于近8年来的增速谷底,13年车市零售走强有前两年的底部支撑。

狭义乘用车作为私车普及的主导力量,其增长的动力不断转换。近两年的轿车增长速度已经明显落后于狭义乘用车,以MPV、SUV为代表的新势力不断崛起,这个趋势在10年已经较突出。今年的高增速下,轿车增速仍稍低于狭义乘用车,而suv、mpv组合的12年国内零售增速达到16%,13年1-4月又达到47%增速,结构性增长仍有体现。

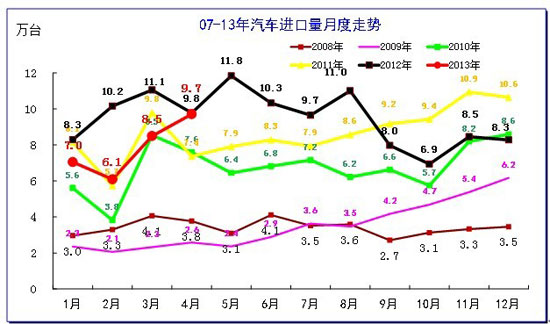

7、中国汽车进出口走势

|

根据全国海关统计,2011年中国汽车累计进口103.9万台,年度累计增速28%。 12年的整车进口113万台,增速9%,增长动力减弱。13年1-3月整车的进口21.6万台同比增速-27%,进口连续7个月暴跌。这也是欧系进口减弱和上年日本地震后的基数回升,8万台的高价进口车对经销商层面的压力算是减压一些。

12年1-12月全国海关出口93万台,增速19%,13年1-3月的出口增速达到25%的较高水平。总体看今年的进出口走势逐步弱化,出口趋弱而进口大跌,尤其是随着人民币升值突破6.2 和日元贬值,今年的出口高增长难度大,日系进口车回升的可能性大。

8、行业销量状态

|

13年1-3月的国内车市总增速是11%,这是与12年4%的近期低增速大幅回升,且3月在大幅藏数后的国内车市增速回升到8%,这也说明探底的过程逐步完成。

12年汽车行业的增长面临双向压力,主要是进口的大幅减速和出口的低增长,这样使国内需求的低迷仍未有效改善.13年的进出口均低迷,国产厂家国内增长12.9%,而进口厂家销量增长-27%,出口增长30%(基数偏低),进出口不旺的局面迫切需要国内车市的本土化增长。

9、行业销量状态

|

今年1-4月汽车销量13%是建立在12年增速低点基础上。13年1-4月各车型增速分化较明显,但4月的增速稍有趋同回归,这是春节前火爆的结果。乘用车总体较强,这也是共同的经济和季节因素的对各车型影响不同,客车、卡车等投资和出口类产品的13年消费期表现低迷,城乡三产类的微型车增速也大幅降低,狭义乘用车和MPV类微客走强这也是符合城镇工薪层和城乡个体私营业主的消费主力特征的。

10、本月汽车销量增量较大

|

13年1月和3月都突破200万台,4月的184万相对也较高。这也是13年的车市开门红的的体现。1季度增量突出,1月汽车销量同比增长64万台,2月较同期下降21万,3月增长20万台,4月增22万,今年1-4月增量85万台算是超预期增长,这也是市场走势的异常波动。毕竟12年的市场持续低迷,12年1-4月增长-3%带来13年的1-4月的增速13%,两者反向波动。

13年的开局走强,而且4月销量增量仍能超越2-3月,这也是历年少有的强势增长。

11、今年逐月进口车销量逐步回暖

|

由于08年世界性金融危机打乱了进口车的增长趋势,10年这种趋势已经逐步修复完成。但11年受到日本地震影响,进口量出现2季度大幅跳水的走势,随后逐步正常。而12年的5月的进口创出11.8万的新高是异常的, 8月的进口11万台是进口冲量的强弩之末。随着国内经济低迷和超高收入群体的外流,进口超高增长的好日子逐步过去。,9月开始的进口回落到8万台水平,13年4月达到9.7万台的恢复状态,而日系影响也应该被欧系和美系等弥补,因此13年3月的需求逐步回升是需求的促进。

|

我国的进口车主要是欧美日韩,其中的日本的进口车的重要性更大一些,其客车、卡车、汽车底盘的进口量较大,这对中国经济建设的促进较大,而韩国的对华出口结构相对单一。近期的卡车和底盘等进口量的下降也不是好事,毕竟我们的经济发展需要更多的特种的高端车型,而非SUV。美国的对华出口表现极为突出,这也是美国的大国优势的结果。

12、今年逐月出口车销量增速乏力

|

从月度走势看,近两年的出口仍呈现季节性特征,呈现夏季走高过山车的见顶回落走势特征。11年7月的汽车出口达到8.9万的峰值,随后就是一路下行。12年的3季度出口量均突破11万台,这也是历年3季度的走势保持强势增长态势。13年的出口起步高,虽然有人民币升值和日元贬值等压力,但季度走势仍将延续。

|

13年的汽车出口市场又发生较大变化,南美取代非洲成为第一大市场,但阿尔及利亚作为非洲仅次于南非的第二大汽车市场并成为我们的最大市场,虽然非洲市场近期也有一些动荡,但我们出口的单价高,收益大。南美市场的出口表现是数量过快,质量不高。而澳大利亚市场近期严重萎缩,这也是我们的召回事件等影响较大。亚洲市场的表现也受到两伊的影响而不稳定,虽然我们投入巨大的金钱在伊拉克等,但车市一般。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

|

|

E电园纯电皮卡是啥妖孽

E电园试北汽纯电EU260