人参与)

人参与)六、狭义乘用车总体分析

由于乘用车的范畴较广,而微客的性质更接近商用车,因此我们强调狭义乘用车,也就是轿车+MPV+SUV。为方便称呼,在此下部分简称狭义乘用车为乘用车。

1、05-2012年狭义乘用车零售走势

|

狭义乘用车09年-10年的持续上坡走势对后几年车市影响较大。11年的狭义乘用车零售高开低走再回升,回归U型季节走势。12年呈现低开高走,因春节早的因素而走势起点低,4月快速恢复到较好水平,这也为13年1月起步高增长奠定基础。

13年1月的153万高点是建立在12年的前期低迷基础上的。12年4月仅有100万,而13年4月达到120万也算很好。1-4月的走强是少有的高增长局面,这与前两年的走势有巨大的反差。

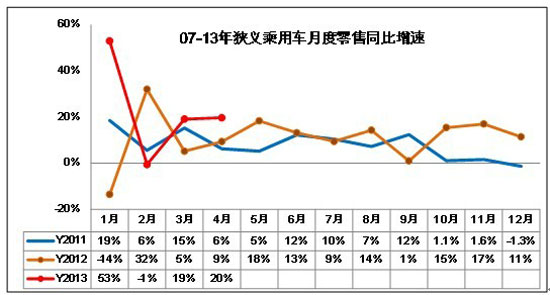

2、零售增速对比分析

|

12年基数因素对13年1季度增长带来较大影响。13年1月增速的53%是建立在12年1月的零售增幅-14%的基础上的。12年4月增速9%也是全年较高,也导致13年4月的增速出现20%增长。总体看13年的增速波动特征较强,波动幅度也更大。由于12年部分转移量在13年的1季度基本释放,4月的走强好于近几年的正常走势。

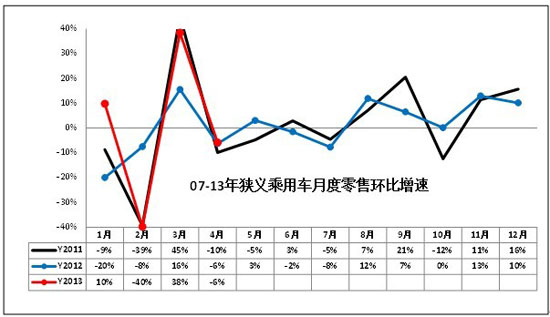

3、零售环比增长

|

12年基本消化了近几年诸多政策退出的不利影响的干扰,算是逐步进入正常走势。本月特意列出狭义乘用车的环比零售增长特征,这主要是2-4月的车市环比增速与11年的走势基本一致, 4月的环比增速-6%较正常,这也是车市平稳走强的特色。

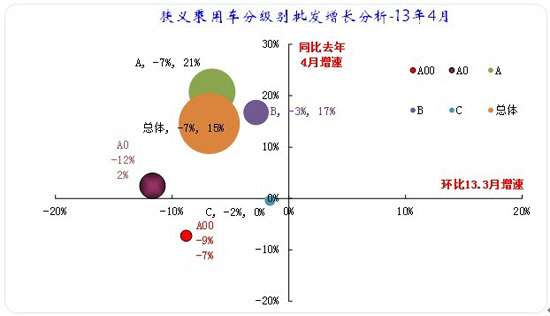

3、狭义乘用车各级别本月批发表现

|

此图为本月厂家批发走势。总体看中高级别批发走势的同比和环比都表现较好,本月环比增速中位为-7%,同比增速为15%。以此为中位,相对去年4月增速较好的是A级车,不仅是A级车是同比超速增长,而B级的增速也是逐步恢复,并加速回暖。但A00级车仍是同比负增长。而相对13年3月的增速,C级、A、B级表现较好,表现较差的是A0级和A0级车,这也是小车的连续减速。

4、狭义乘用车各级别零售增长表现

|

此图为市场综合零售走势,其中的增速测算是完全依据零售数据测算。由于零售数据相对不完整,因此份额测算有一定偏差(很小),但可以更好增长体现趋势。

4月零售总体是环比增长-6%,同比增速20%。各级别增长分化,这主要体现A00级同比去年零售增速负增长,而A级同比增速达到28%。环比3月看的A00级表现较差,而C级表现较好。

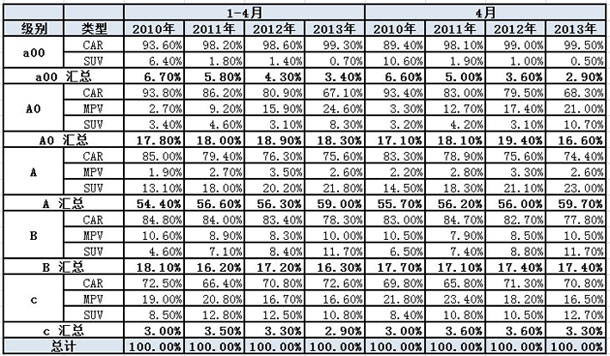

5、狭义乘用车各级别分车型国内零售表现

|

此表体现的是每一个细分类别占上一层级总零售量的比重,与包含出口和库存变化的批发增长有所差异。也就是13年4月A0级别轿车占A0级乘用车的比例为68%,而A0级乘用车占狭义乘用车总量的16.6%。如果计算A0级别轿车占狭义乘用车总量的份额比重,应按68%*16.6%,计算结果是13%,萎缩的较快。

从消费者买车时似乎就明确要买一个SUV\或者轿车,狭义乘用车的MPV、SUV、轿车的分类很简洁,但割裂了同类产品的转换趋势,从产品布局看,轿车布局最充分,但轿车的衍生车型市场还有很大机会。

从08年看到现在,A 级车市场的一枝独秀很突出,从09年的54%到10年的55%,11年达到56%,12年57%,13年4月是59.7%,这种强化趋势伴随的是A级SUV 的强势崛起,A 级SUV 在A 级车份额不断上升,目前已经到23%,这是私人消费的趋势性变化,而13年的A 级MPV 的增长严重放缓,12年的MPV累计份额上升也有A级MPV贡献,13年的热点向下转移。

B 级车是商用性质更强,其MPV 的比例较高,而13年B 级SUV 的比例11.7%,已经高于MPV 比例,未来SUV还会增长。C 级的商务需求更强烈,但经济低迷导致2013年4月C 级MPV 占C 级车比例16%,09-12年高端MPV的份额仍是下降趋势,13年应该延续。

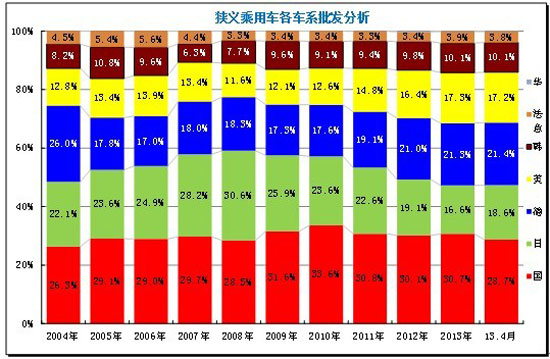

6、狭义乘用车各车系历年批发表现

|

13年的自主增速25%,超越合资企业的增速8个百分点。自主品牌是中国汽车工业的核心竞争力体现,近几年的自主品牌发展日益艰难。05-08年的自主品牌发展较为顺利,增速与合资品牌相近,随着09-10年的高增长后,11-12年以来的自主品牌发展陷入谷底。11年的自主品牌增速1%,与合资品牌增速差距15个百分点,12年的自主品牌与合资品牌增速差距4个百分点,但随着12年底的经济回暖,自主品牌走强。

13年的自主品牌增速表现改善,自12年7月自主增速超越合资。9月后自主品牌走势远超越合资品牌,13年4月的自主增长14%,近似于合资的15%增速5个百分点。

|

岁末年初的增量推动13年自主开门红,1-4月的自主增长1.4个百分点。德系、韩系、美系增长1个百分点,日系下滑5.5%较大。

合资的车系增长成为群雄混战,部分国际车企投入加大就能获得较好的效果。随着合资的回暖,13年4月的自主品牌份额同比下降0.1%;日系逐步回暖,4月下降3.6个百分点,而增长的主要是美系增2.5个百分点,法系和韩系系也增长1个百分点。

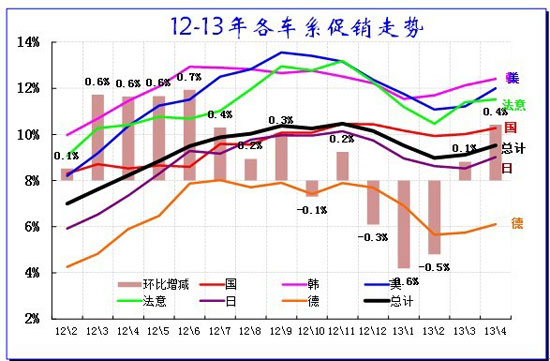

8、狭义乘用车各车系促销走势

|

乘用车促销总是循环前行,3月开始的新品推出和促销逐步加大,一般来说3-7月连续都增长的。12年3-6月连续增长0.6个百分点是较强的,7-9月的促销力度在0.3%-0.4%之间稍有收缩。10月的促销力度首次收缩,在11月日系促销增大后,12-2月的日系促销明显收缩。历年的3月增大促销在今年因春节因素延期到4月。

13年4月的各车系价格促销走势稍有异常,降价取代促销成为部分车型的异常波动因素。日系因天籁、因菲尼迪的巨幅促销突然消失而带动总体促销力度微收缩。4月的德系也是促销力度微增,但仍是促销最小的企业,韩系、美系的促销力度环比3月增长较大。而自主品牌的促销力度就明显偏弱,这也是自主近期走势较弱的问题。

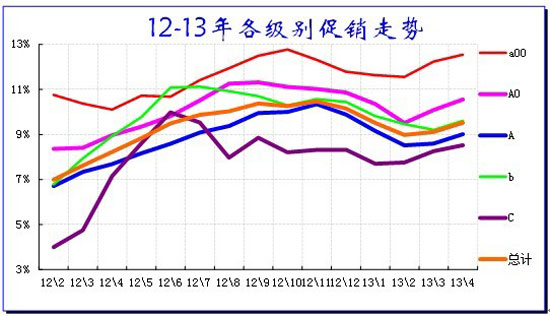

|

从级别促销看,4月的促销格局较前期改变,A0级促销环比增大稍多,B级暂保持稳定,A00级促销环比变化较小,但A00级的同比促销力度增长较猛。总体看经济型车促销大幅增加,A00级车的促销力度增大,A0级的促销也加大。A级是促销增强的主导动力,从年初以来的A级车促销实际增长力度很大,部分新品的换代导致原有的大力促销完全退出,而B级车的促销也有这样的价格调整带来的促销减小的现象。相信随着车市结构性增长带来的促销还会明显增大。

|

从各车型类别的促销走势看,4月总体促销幅度总体都有增长,但促销力度在1.3%以内的较低程度。其中的轿车、MPV同比促销增长小,而SUV 的促销同比明显增大。

9、核心企业促销跟踪

|

这是根据各企业的主力车型的促销比例组合测算的企业汇总,没有加权销量权重,仅为内部分析参照。

德系促销力度在13年4月同比增长较小,其中的上海大众促销与去年同期持平,而奔驰、宝马、奥迪的促销力度都有增大,继续呈现豪车压力大,南北大众仍保持较好的局面,而南北大众的捷达桑塔纳的换代也提升形象减少了促销。

日系前期受阻产生促销放缓,4月的日系各厂家均逐步加大高端促销,广丰、广本的促销同比增长3个点。东风日产的促销反而同比收缩。日系的总体价格压力仍较大。而目前一汽丰田的促销力度控制算日系最好的。

美系的促销力度稍有增大,但因美系的福特翼虎、翼搏均处于加价中,因此减弱了美系的促销力度,同时新凯越的促销加大较快,这也推动了上海通用的强力促销力度。去年4月的通用与福特促销相似,但今年的通用促销大于福特近4个百分点。

韩系的促销近期增长较快,其中的现代的A级车促销压力大,但起亚的促销力度大于现代。

13年自主品牌各家的促销力度相对较弱,但自主的促销力度是较去年高点最近的,韩系也是目前促销力度较大。自主的促销在12年年末达到最高点后,今年的促销还迅速回到高点,这样不利于持续增量。自主中的长城的促销力度较小,且与高点的收缩较大,这有利于增量。而比亚迪、奇瑞、吉利等的促销仍处于高位。

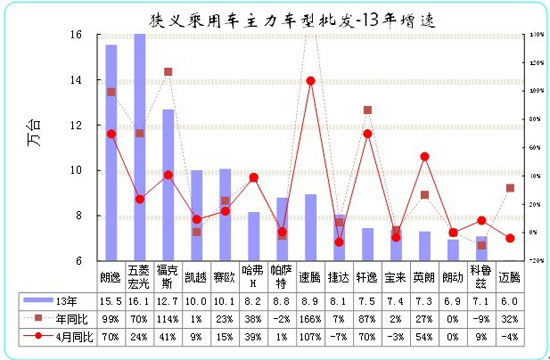

10、本月狭义乘用车主力车型市场表现

|

此表是按4月销量排序列的的年累计销量。2013年4月份狭义乘用车销量排名前十位的车型品牌依次是:朗逸、五菱宏光、福克斯、凯越、赛欧、哈弗H、帕萨特、速腾、捷达、轩逸。 11-15名为宝来、英朗、朗动、科鲁兹、迈腾。

对比的3月份狭义乘用车销量排名前十位的车型品牌依次是:五菱宏光、朗逸、福克斯、凯越、赛欧、速腾、哈弗H、宝来、帕萨特、轩逸。 11-15名为捷达、迈腾、凯美瑞、朗动、途观。。

2013年的4月的合资品牌A级车增量较大,自主品牌表现一般。13年4月的新品主力车型还没有充分发力,加之合资零售较好,未来仍有较强的高销量潜力.。自主在春季进入相对弱势区。

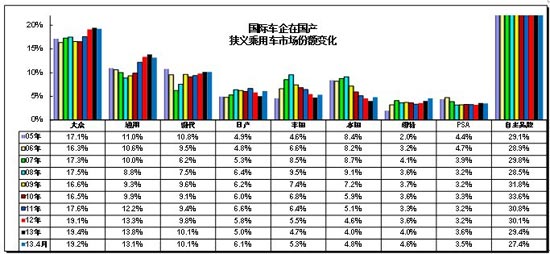

11、各跨国集团的中国狭义乘用车市场表现

|

13年1-4月同比看,因日系受损,因而其他车系都是份额增长,合资品牌、自主表现都被增长。日系三强的13年份额较同期下降4.7%,通用同比下降0.1个百分点,而现代同比增长1%是最大赢家。大众和福特各增加0.8个百分点左右。通用和PSA较同期增加0.4%,自主增长1.4%。

13年4月的增长差异化,自主品牌、大众、日系几家同比份额下降,其他的国际车企份额都是增长的。

2013年狭义乘用车跨国集团的竞争格局剧烈变化,领军集团的份额继续保持强势。大众产能扩张效果明显,现代也是跃升增长,大众、福特、现代三大集团的竞争有充分体现。

日系的反攻趋势出现,但缺乏技术亮点的支撑,混动等优势缺乏市场的认可。

12、各类资本性质企业狭义乘用车市场表现

|

从年度看,09-10年国有和民营品牌份额上升趋势保持,合资品牌份额处于加速下降中。11-12年3季度自主总体回落,而单一企业的压力严峻增大。

随着12年秋季的开始,自主出现反攻,节能车推动国有自主和民营自主全面回升,13年1月的国有自主表现较强,3-4月的国有自主快速回落,而13年的民营自主3-4月表现较强。

13、12年各类整车企业经济运行

A、合资整车企业运营分析

|

合资企业12年1-12月的运行状态一般,尤其是10-12月利润表现不佳。12您的销售收入达到13478亿元,同比增长6.5%;利润1404亿元,增长-0.9%。合资企业的利润占到整车企业的利润的59%,较12年的占比62%下降3个点。13年的合资企业的成本增长11%,收入增长10%,且营业费用和管理费用均增长较快,因此合资企业的利润增长仅有1%,销售利润率也仅有10%。但合资企业的资产负债率仍是持续下降的趋势。

合资企业的经营风险控制。合资企业的产成品库存相对稳定,但12年的厂家应收账款增长迅猛,12月的应收账款余额增加到950亿元,同比增长25%,但厂家产成品库存相对较好。

B、内资整车企业总体运行状态

|

内资企业的12年总体运行状态改善,13年初表现超强。12年1-12月的内资整车行业的销售收入达到11693亿元,同比增长4%。而12年的内资企业利润表现也明显改善,年利润981亿元,较11年1-12月增长97亿元。13年的1-2月的内资企业利润达到145亿元,增长63%,这也是超预期的好日子。

内资企业的经济运行逐步恢复。12年的内资企业的生产运行成本逐步改善,但费用增长较快,13年成本控制似乎较好。12年的主营业务成本增长2%,而销售收入上升4%,毛利率从13%增长到14.7%。而内资企业营业费用上升18%,管理费用增长不多,财务费用增长57%是较大的,三项费用率总体增加1.2个百分点。13年的内资企业的三项费用增长很小,但应收账款增长的有些惊人。

13、跨国集团在中国的动态

通用汽车发布在华新规划。

通用汽车正式推出其中国市场未来发展规划,宣布未来两到三年内将在华投资110亿美元,兴建4座工厂,重点从产品、产能和人才三大角度提升在华业绩。

3年内在华投资110亿美元 。苏瑞博指出,到2016年之前,通用汽车和在华合作伙伴将在中国市场总计投资110亿美元。表示投资重点在于三个P:Product产品、Plant产能和People人才,并强调在这三大领域积极投资是通用汽车在中国市场能取得成功的重要原因。

产品:加速推出新车,聚焦豪车与SUV 。“展望未来,通用汽车将重点关注中国豪华车与SUV市场,”苏瑞博表示,“它们曾被认为是小众的细分市场,但现已成为主流并且增长快速。”通用汽车正在逐步将凯迪拉克全球产品线全面引入中国市场,并计划在2016年之前每年引进一款新车国产。通用汽车将致力于提升凯迪拉克品牌在中国豪华车市场的占有率,目标在2020年之前达到10%市场份额。此外,通用汽车将继续拓展在华生产汽车的海外销售,目前通用在华合资企业所产车辆已经出口至15个国家,预计今年从中国出口的汽车销量将创新纪录,达到100,000辆至130,000辆。

产能:兴建4座新厂,扩张经销网络 。苏瑞博披露,从现在开始至2015年,通用汽车将在中国新增4家工厂。2012年通用宣布上海通用汽车开始在武汉打造第四个生产基地,上汽通用五菱计划在重庆建设的第三工厂。到2015年为止,通用汽车在中国的总产能将提升30%,达到约500万辆/年。新工厂将创造约6,000个制造业工作岗位。

2013年通用汽车计划新增400家经销商,使经销商总数在年底之前达到4,200家。预计到2015年,通用汽车在华经销商总数将达到5,100家。 通用汽车经销商网络的布局重点正在向中国西部地区以及内陆的三、四线城市拓展。预计到2017年,上海通用汽车和上汽通用五菱在中国西部将新增1,000家经销商。

宝马公布在华发展新规划与目标。

4月15日,BMW在上海举办新闻发布会,宝马集团大中华区总裁兼首席执行官安格首次全面阐述BMW在中国市场未来发展的战略规划。战略规划要点:

2013年目标: 1、销量增速保持在两位数,且继续高于豪华车市场平均水平; 2、销售和售后服务质量在豪华车市场保持领先; 3、保持和强化品牌形象; 4、保持经销商盈利水平健康和可持续发展。

主要措施: 1、进一步拓展经销商网络,销售网络下探至三、四和五线城市;2、完善售后服务体系建设,让售后服务在经销商业务中发挥更大作用; 3、鼓励和协助经销商积极开拓新兴业务领域,比如二手车业务和金融服务等。

宝马预测中国豪华车市场的增长将从过去超高速增长回归到稳定和温和的增长态势,市场竞争因此将更加激烈,品牌营销也将进入精耕细作的新时期。 基于这一判断,安格明确提出宝马集团2013年在中国市场的主要目标:第一、销量增速保持在两位数,且继续高于豪华车市场平均水平,赢得更多市场份额;第二、销售和售后服务质量在豪华车市场继续保持领先,专注于客户满意度绝不妥协;第三、保持和强化最具情感魅力、最受尊敬的品牌形象;第四、保持经销商盈利水平健康和可持续发展。

华晨宝马深化本土战略 发布自主品牌之诺。

4月12日,华晨宝马汽车有限公司中德双方股东在北京举行“引领未来——华晨宝马战略发布会”,同时宣布创立一个全新汽车品牌——之诺。此举揭开了华晨宝马更深层次本土化发展全新的里程碑。其原因用宝马集团大中华区总裁兼首席执行官安格的话讲:“是基于我们坚定、持续地加强本地化策略、强大的品牌和合资双方双赢的伙伴关系。”产品上从仅仅生产国际款3系和5系,到生产本地化的3系标准轴距,长轴距和5系长轴距以及X1,本地化的研发能力逐步建立。到2013年底,华晨宝马的研发人员将达到500人,多数为中国本地人才。今年铁西新工厂将全面竣工,会是宝马全球工厂高效、灵活和可持续发展的标杆,新工厂是实现华晨宝马未来很多的计划的基础,包括研发以及新品牌的车型生产。而去年3月投入使用的发动机生产设施规划产能20万辆,将在未来并入和整车厂距离更近的新发动机工厂。

英菲尼迪:戴雷出任中国事业总部总经理。

4月27日,英菲尼迪宣布,从2013年5月1日开始,戴雷博士(Dr. Daniel Kirchert)将接成为新一任英菲尼迪中国事业总部总经理。其未来负责管理英菲尼迪在华业务,并带领公司在中国的发展。

本田博弈本土化 讴歌国产终定盘挑战仍存。

继英菲尼迪、捷豹路虎等豪华品牌之后,Acura(讴歌)终于成为了国产化的下一个。“我知道讴歌的国产计划是有点晚了,但我们是在所有条件都成熟的情况下做的决定,”本田中国总经理仓石诚司在上海车展期间接受中国媒体采访时表示,讴歌将在与本田在华两家合资公司充分商讨的情况下确定在哪一平台进行国产,而将用大约三年的时间推出第一款国产产品。据了解,Acura(讴歌)国产的第一款产品正是基于本次上海车展上全球首发的概念车AcuraConcept SUV-X,今后讴歌将加大在中国的本土化力度,并将会针对中国式市场进行特定的车型研发工作。

福特计划3年内将在华市场份额翻番。

2013年第一季度福特在华份额为3.6%,较2012年同期的2.5%有所提高。萧达伟对达成该目标充满信心:“我认为我们很可能会达到这个比例。” 福特预计未来5年中国GDP年均同比增幅将维持在7.5%左右。4月15日中国政府宣布2013年第一季度GDP同比增长7.7%,2012年第四季度同比增长7.9%。 萧达伟将2013年称为在中国的“涡轮增压之年”,即福特新产品在华集中发力的年份,并预计2013年福特在华销量将继续攀升。福特2013年在中国市场已经投放或计划引入的新产品包括翼虎SUV、翼搏小型SUV、探险者大型SUV和蒙迪欧中级车等,上述车型均将在2013年中期之前交付中国消费者。

福特乘SUV热销东风2015在华欲夺6%份额

福特汽车集团副总裁兼亚太地区总裁萧达伟表示,“到2015年,希望将福特在华的市场占有率提升至6%”。要达成这一目标,福特的“杀手锏”在于加速新车型引入。在过去短短4个月间,福特向国内市场导入3款SUV车型,弥补此前在这一细分市场的空白;同时,新蒙迪欧以及嘉年华ST和福克斯ST都将在年内投放市场。 不仅如此,福特还在本届车展上推出了着眼于家庭用户的A级概念车型Escort,萧达伟表示,希望“进一步挖掘这一国内最大细分市场存有的‘机会’空间”。同时,在豪华车领域,福特也正积极为林肯品牌入华做准备。。

斯柯达:启动在华进口车业务。

4月20日,上海大众汽车有限公司、大众汽车中国(销售)有限公司与斯柯达汽车在上海举行了进口车业务签约仪式。在上海大众斯柯达经销商店里会看到进口车和国产车同时存在。

马自达:启动“创驰蓝天元年”。

4月20日,马自达汽车董事会主席、社长兼CEO山内孝的表示,今年马自达在华将全面投放创驰蓝天产品,包括CX-5、CX-7和全新Mazda6以及发动机,开启“创驰蓝天元年”。

其表示,“CX-5迄今已销售20万辆,远超过当初预计的16万辆年销售目标。”CX-5目前以进口车形式在华销售,并已确定今年夏季在长安马自达南京工厂国产化。一汽马自达方面今年则将迎来中大型跨界SUV CX-7和全新Mazda6的国产。

三菱汽车社长益子修:以国产车型为主导。

三菱汽车社长益子修预计,广汽三菱合资项目在2015年将达到20万辆的产销目标。“为达到这个目标,三菱将会不断为广汽三菱补充新车型。”益子修说。事实上,这一“既定目标”较三菱早前公布的计划已延迟了两年。对此,益子修认为这是由于合资项目正式投产比预期晚了一年所致。他说,“(广汽三菱的首款车型)ASX劲炫实际上是去年11月才开始正式投产,今年7月份将增加一款新车型。我们目前设想广汽三菱今年的目标是5万辆,明年是10万辆,到后年是20万辆.所以有点遗憾,原来预想的2013年的30万辆,需要往后推两至三年。”对于三菱汽车在华战略,益子修表示,“国产车和进口车相比,应该是尽量地实现国产化,以国产为主,而且在合资厂生产的车型的国产化率要尽量争取到百分之百。”。

广汽三菱的网络发展模式是4S+1S,也叫“垂直布局”,将直接渗透到二三级城市和四五级城市。目前,网络方面,广汽三菱的经销商除了卖国产车型以外,可以卖进口车,但进口车的网络不能卖广汽三菱的产品。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

|

|

E电园纯电皮卡是啥妖孽

E电园试北汽纯电EU260