崔东树:2014年5月中国汽车市场分析报告

六、狭义乘用车总体分析

由于乘用车的范畴较广,而微客的性质更接近商用车,因此我们强调狭义乘用车,也就是轿车+MPV+SUV。为方便称呼,在此下部分简称狭义乘用车为乘用车。

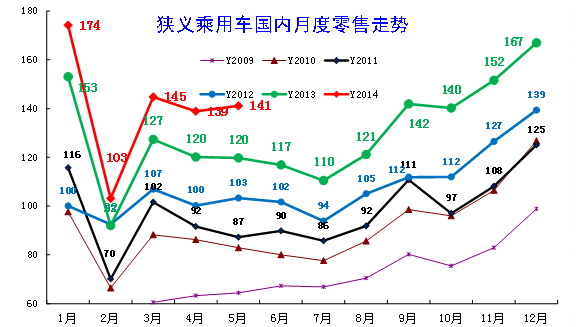

1、近年狭义乘用车零售走势

|

| 图表 19中国狭义乘用车月度零售走势特征 |

14年国内车市零售依旧保持超高增速,尤其是3-5月的增量与13年相似,好于前几年的增长。5月零售141万台带来21万台的增量,稍高于3月的19万台增量,这也是在经济波动背景下的车市走强体现,而11-13年的5月的同比增长都是17万台,14年5月的增量属于较强水平。

由于3月出现的杭州限牌,看来4月的零售还是受些影响,但限牌带来的其他类似市场恐慌效果还是较突出,因此5月零售增长较强。

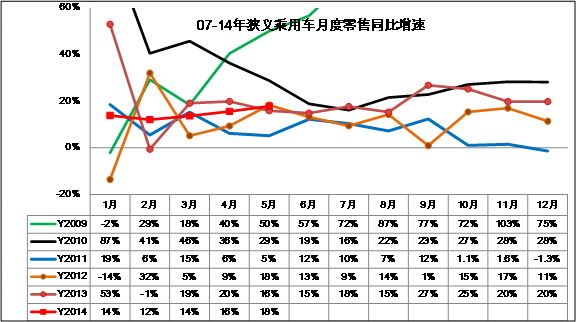

2、零售增速对比分析

|

| 图表 18中国狭义乘用车零售增速对比分析 |

14年的零售增速仍在环比加速,虽然13年5月的同比16%增速是近几年增速较低的,但近几个月的零售同比增速逐步提升,从1-3月的14%左右,到4月的16%,5月的18%,这也是很好的体现。

3、零售环比增长

|

由于14年4月的环比增速-4%算是近几年环比增速较小的,因此5月的环比增长难度较大,但今年5月的环比增长2%是很异常的强势增长。而主力厂家的5月增速是环比增长的,也就是车市增长面临中档市场的超强需求供给。

4、狭义乘用车各级别分车型国内零售表现

|

| 图表 21狭义乘用车各级别分车型表现 |

此表用的是不含微客类MPV的传统分类,这样能剔除新增长的干扰,体现的是每一个细分类别占上一层级总零售量的比重,与包含出口和库存变化的批发增长有所差异。此表没有包括微客类MPV,主要是看传统狭义乘用车的走势。从趋势看A级车的走强是超强的,高端的B级和C级车的走势也是较稳定,主要是低端的A0级和A00级的下滑严重。

A 级车市场的一枝独秀很突出,从10年的54%到14年的63%,这种强化趋势伴随的是A级SUV 的强势崛起,A 级SUV 在A 级车份额不断上升,今年1-5月零售已经到26%,这是私人消费的趋势性变化。

A 级MPV 的增长放缓, A0级MPV的老车型也下滑,只能靠SUV类车型支撑,商务运行和大家庭都是一般的。但B级的MPV走势较强,体现家庭需求的高端化。

6、狭义乘用车各车系历年批发表现

|

13年的自主增速21%,稍快于合资企业的增速2个百分点,但14年的1-5月的自主增速落后合资较多,这也是13年初的自主品牌增速高于合资品牌后的调整效应。乘联会厂家从今年的调整开始部分品牌所属国籍依品牌创始母厂的国籍为准,也就是部分合资自主更偏重于自主的部分,列入自主口径。这些新列入的带来一定的增量贡献,实际是原有的纯自主的压力更大。

08年和11年的合资超越自主,14年目前也是合资大幅超越自主的增速,这种趋势是在13年9月开始的,其原因是多样的,首先似乎是日系的走强的传导,其次是德系的老三样换代产生的连锁反应,大量合资品牌低端车型进行价格促销调整,自主的压力大。与此同时自主品牌的主力厂家的奇瑞和吉利都开始品牌收缩的调整,也短期内影响自主品牌的市场表现。

|

由于09年开始的刺激政策推动,自主品牌份额上升,而日系出现拐点而一路下滑。2011年后的德系加速上升,自主品牌10年的34.3%也算阶段性高点,2013年的自主表现较强,但也仅有34.5%,没有大幅持续突破。13年1-5月自主累计份额34.7%,14年的自主品牌份额较13年下降较大,而德系份额大幅提升,日系的分额保持稳定,韩系份额微降。

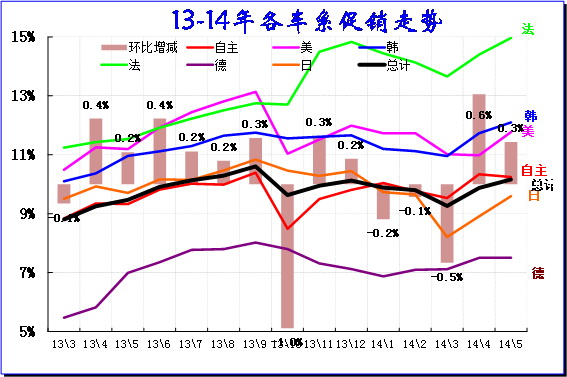

8、狭义乘用车各车系促销走势

|

| 图表 22乘用车各车系13-14年份额走势 |

此价格是针对各自车型厂家指导价的变化特征,由于厂家指导价多年不变,因此前期价格促销变化体现的较明显。此表测算的促销价格是上市3个月后的主销车型的促销幅度跟踪。但13年11月开始的价格调整较明显,3月的杭州限牌等导致主要监控点的价格回升较大,加之很多车型的指导价格调整导致促销力度出现收缩。4-5月的促销恢复较明显,部分次新车的促销力度也明显加大。

14年春节前后的车市促销总体收缩,较13年初的促销收缩力度小。乘用车促销总是循环前行,3月开始的新品推出和促销逐步加大,一般来说4-9月连续都增长的。13年4-9月连续增长2个百分点是较强的.14年3月的促销受到降价、限购、换代等诸多干扰而促销收缩,4-5月因为降价导致的促销力度减少的较明显。

14年的各车系价格促销走势稍有差异,自主品牌和德系促销相对稳定,而美系、日系和法系的促销增加较多。德系促销力度保持稳定。

|

总体看14年的各类车型促销有所差异,促销仍是小车促销大,高端促销少的局面。今年3-5月的A级车促销增加较明显,成为促销力度最大的,而A00级车促销在5月相对平稳。A级车因市场规模大,需求强劲,因此促销波动很小。而B级车因3月部分厂家的新品调整等,促销收缩较大,4-5月的B级车恢复不明显。

而高端车型的价格促销仍能通过新车调节,近期的豪车进入新车上市后的促销增大期,但促销控制较好。

|

从各车型类别的促销走势看,在14年3-5月总体促销幅度逐步增大,这与13年初的局面基本一致,只是今年的5月的回升力度幅度稍大。今年的5月促销回升较多的主要原因是SUV的促销力度加大,这也是SUV新品推出后的价格促销逐步回归的结果,部分热销车型也是转入促销行列。

今年的MPV的促销相对平稳,MPV市场目前成为不被关注的市场。

9、核心企业促销跟踪

|

这是根据各企业的主力车型的促销比例组合测算的企业汇总,没有加权销量权重,仅为内部分析参照。

5月的大部分车系都是环比促销小幅增长,其中日系和美系的促销增长稍大,尤其是日系的促销全面加大。在日系小型车价格调整后,相关车型的促销逐步加大,降价后的促销也是必然的趋势。今年促销同比增加较多的也是日系,自主中部分企业促销增加较多。日系的促销加大也是因为部分车型降价带来的其他车型促销增大较多。

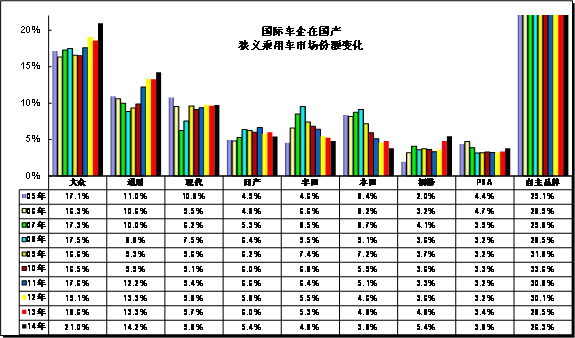

9、各跨国集团的中国狭义乘用车市场表现

|

| 图表 24跨国集团中国狭义乘用车市场历年表现 |

由于自主品牌13年年末冲刺没有转移量,14年的年初合资表现突出。尤其是13年4季度的日系和自主都冲刺较猛,因此14年的1季度的调整时间较长。今年的大众和通用的增量表现较强,尤其是大众的表现突出,而法系也是同样的增量效果体现,日系和自主还有增长的潜力。

11、13年各类整车企业经济运行

A、合资整车企业运营分析

|

合资企业13年的运行状态较平稳, 13年1-12月的合资企业的成本增长19%,收入增长21%,营业费用因低基数增长30%,因此合资企业的利润增长28%,销售利润率也11.2%。合资企业的资产负债率下降到63%。

14年合资企业的表现很突出,虽然销售收入增长15%,但利润增长33%。销售利润率达到12.4%的高位。

B、内资整车企业总体运行状态

|

内资企业的14年总体运行状态改善,14年1-4月的内资整车行业的销售收入达到4929亿元,同比增长19%。而14年的内资企业利润表现也明显改善,利润461亿元,较13年增幅33%。13年的1-12月的内资企业利润达到1279亿元,增长28%,这也是超预期的好日子。

12、跨国集团在中国的动态

大众将收缩进口车销售战线。

从4月下旬开始,北上广深等部分一线城市上海大众经销商已经接到口头通知,暂停大众进口车供货。苏伟铭此举,是为了平衡在前期试运行中受损的进口大众经销商利益。由于有其它的赚钱车型,一些上海大众经销商为了多卖进口车,以相对优惠的价格进行促销战,让原有大众进口车经销商很难受。厂家原本只说向部分上海大众经销商放开进口车,实质上却是几乎所有上海大众经销商都能销售进口车,导致管控混乱,市场终端大幅降价,产品一天一个价,吓退不少有意买大众进口车的客户

苏伟铭强调,“一、二线城市没有与上海大众合作的计划。”同时,与上海大众合作的营销网点为90家,在上海大众体系的比例约占10-15%。这与此前公布的120家相比,有所变化。苏伟铭强调,上海大众网点经营大众进口车,目的不是追求销售数量,而是要做市场开发。目前,大众进口车销售网点已从此前的124个,增加到150个,主要侧重在一二线城市,。

斯柯达中国计划闹独立50万大限倒逼范安德:。

而随着斯柯达品牌与大众品牌销量差距越拉越开,斯柯达汽车董事会主席范安德也越来越着急。范安德透露,他已就斯柯达品牌和营销独立与上海大众方面进行了洽谈。而洽谈的内容主要包括:斯柯达品牌应该有自己的独立销售公司,以统一管理斯柯达在华品牌定位、产品序列以及价值体现等。

上海大众由上汽集团和大众中国各占50%股份,目前斯柯达仅作为大众向合资公司输入产品的提供者,仅从大众手中收取一定的许可生产费。这意味着,无论斯柯达在中国市场卖多少,斯柯达并不能分享到生产和销售环节的利润。

范安德从两年前就开始谋划斯柯达品牌的独立,希望斯柯达能采取一汽大众奥迪模式,大众中国让出所持有的上海大众50%股份中的一部分,由斯柯达持有。另外,范安德同时希望能组建一个三方合资的销售公司,仅销售斯柯达品牌,以达到在上海大众合资公司拥有话语权和分享利润的目的。

然而这一切需要实现,前期斯柯达在中国市场的销量达到50万辆。“到2018年之前,我们计划把斯柯达在中国市场的年销量提高到50万辆左右。”范安德希望三年多以后能顺利实现愿望,这意味着,在接下来三年多时间,斯柯达在国内的年增长率至少要达到15%左右。

而目前的现状是,如今上海大众斯柯达品牌与大众品牌的销量比例已跌至1:8。之前,总是将此现象归结为斯柯达产品的问题。但随着斯柯达系列产品陆续引进,这个问题并未解决.。。

穆拉利退休前将林肯引入中国 能否盈利考验继任者。

“我们对林肯品牌的利润率目标是8%-10%。福特汽车公司总裁兼首席执行官艾伦.穆拉利接受媒体采访时表示。就在穆拉利将林肯带入中国,并且对其的未来发展充满信心之时,5月1日,福特汽车宣布,公司CEO艾伦•穆拉利即将于7月1日退休,其职位将由现任COO马克•菲尔兹接替。在穆拉利任职期间,他在福特的个人威望有目共睹,无论是在波音公司还是在福特,穆拉利可谓战绩辉煌。他带领福特汽车安全地度过了2008年的金融危机,福特如今在中国的炙手可热与其不无关系,如今他又将林肯和野马带入中国。

针对中国市场,穆拉利表示,“我们在过去几年中制定的一些重大决定,都为目前在中国的发展打下了基础。其中最重要的是确定了福特品牌和林肯品牌的发展重心,我们发展林肯的方式与福特非常类似,那就是给中国消费者提供全套产品。未来我们会引进更多的林肯豪华车型,随着销量的增长,我们也不排除在本地生产林肯车型,这就是我们的目标“。

首先,“中国的豪华车市场即将超过美国的豪华车市场,我们预计到2020年市场保有量将在300万辆左右。所以每一个细分市场里都需要有一个最具竞争力的车型。同时,我们可以利用福特汽车公司这个大家庭以及林肯这个品牌。随着林肯品牌进入中国,豪华车市场会被重新定义。。

菲克新五年规划:重点放在中国市场并发展豪车。

5月6日至7日,菲亚特克莱斯勒召开投资者大会,公布了2014至2018年最新五年战略规划。其中,中国市场和阿尔法/玛莎拉蒂等豪华品牌,Jeep等高档品牌将是发展重点。

公司CEO马尔乔内重申了到2018年集团全球销量提升三分之一至600万辆以上的目标,同时给出更加细致的时间节点和方案,涉及旗下所有品牌和业务。

丰田2016年前不建新厂。

日前,据德国媒体报道,世界上最大的汽车制造商丰田至2016年不计划设立新工厂。据估计,丰田现有的产能已经能够助其达到预期的销售增长目标。丰田似乎不再计划通过全球产能的扩张来提高销量来。据丰田执行副总裁Nobuyori Kodaira对媒体透露,丰田至2016年都不再计划新建工厂,现有的产能应该能够保障预期的销售增长。丰田目前在生产计划上主要采取灵活策略。Kodaira表示,新工厂的建设只是使企业达到适当产能最简单办法,而丰田需要更灵活的解决方案,以便更好地利用现有的产能。丰田预测,在今年财年中,丰田销量仍会保持温和增长,总销量或提升至1,013万辆。

丰田对于进一步扩大产能的保守态度也刚好反映来IHS信息咨询公司的预测:丰田2013至2021年间的产量增长最多能挤进前十。而位列第一的将是大众集团,其产量或将增长250万辆,紧随其后的是雷诺-日产以及本田。。

丰田普锐斯将搭新混动系统。

近日,丰田官方发布信息,将在2020年推出一套全新采用碳化硅半导体技术的混动系统。据了解,丰田全新混动系统由丰田中央研究所与电装公司共同研发,新一代普锐斯将率先搭载该套混动系统,其油耗将相应降低10%,至3.33L。丰田研发碳化硅半导体技术,并将其融入到混动系统中,旨在降低混动系统PCU(动力控制单元)的线圈以及电容器的尺寸,以逐步减少电动机与电池间的能量损耗,并且将低电动机20%体积,这在某种程度上也降低了车型本身的重量。未来丰田旗下包括新一代普锐斯在内,还将有多款混动车型将搭载该套混动系统。现款普锐斯动力总成是一台1.8L直列4缸汽油发动机和一台最大功率为60kW的永磁同步电动机的组合,其联合输出功率为100kW。根据澳大利亚官方测试数据显示,普锐斯百公里综合油耗目前为3.7L,新一代普锐斯车型将搭载采用全新半导体材质的混动系统,百公里综合油耗将降低10%,至3.33L。随着半导体技术混动系统的推出,丰田旗下混动车型的竞争力将进一步加强。

相关新闻

- 14-06-175月车市淡季反转 产销同比增长11%/8.5%

- 14-06-17车市扫描:六月球迷与购车族重叠影响车市

- 14-06-17独家:2014年5月份上海大众新车销量解读

- 14-06-16悉数K3领先装备 谁是中级车市的性价王?

- 14-06-16日系SUV销量增长 2014年5月SUV销量TOP10

- 14-06-13时间:2014年05月27日09:34

|

|

- (935)

广本全新飞度于5月29日上市 预售7-12万

广本全新飞度于5月29日上市 预售7-12万

- (890)

北京车展人气车争霸 长安CS75对决哈弗H6

北京车展人气车争霸 长安CS75对决哈弗H6

- (638)

长安CS75/海马S5 北京车展上市新车前瞻

长安CS75/海马S5 北京车展上市新车前瞻

- (482)

推H9/H2/COUPE 哈弗8款SUV将相北京车展

推H9/H2/COUPE 哈弗8款SUV将相北京车展

- (448)

大众新Jetta/速腾官图 将于纽约车展发布

大众新Jetta/速腾官图 将于纽约车展发布

- (407)

哈弗推HAVAL COUPE概念车 北京车展亮相

哈弗推HAVAL COUPE概念车 北京车展亮相

- (396)

哈弗H1将7月上市 预售6-8万/搭1.5L动力

哈弗H1将7月上市 预售6-8万/搭1.5L动力

- (383)

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

- (307)

南宁闹市一双层公交车撞上限高框被“削顶”

南宁闹市一双层公交车撞上限高框被“削顶”

- (306)

三月SUV销量Top10 哈弗H6/Q5等直降2万元

三月SUV销量Top10 哈弗H6/Q5等直降2万元

网友文章推荐

更多>>

E电园

更多>>-

E电园纯电皮卡是啥妖孽

-

E电园试北汽纯电EU260