��Դ���Ѻ�����

���ߣ��ۺϱ���

��Դ���Ѻ�����

���ߣ��ۺϱ���

�۱��߰���9��16��17�գ����й�ó�ٻ�������ҵίԱ�ᡢ�ɶ����������������ȫ��������̳���й��ɶ����У���̳�ԡ��ڱ���ʱ��������ҵ��δ����Ϊ���⣬��ȫ������������й�������ҵ��չ�ĺ������չ�������ۡ�

��̳��Ļǰ�ڣ��Ѻ��������Ͽƶ��������ѯ��˾����̳���������������������

���������綯��Ŀǰ��ȫ��Χ�ڿ�����һ�ɲ�����ת�����ơ����й�������������������ң��������е���Ҫ�������쳧�̶���Ͷ��������о����ѣ�ϣ�����Դ��ⳡ������ҵ�����Դ���������зֵ�һ���������ͬʱ�������������ء��������ص����쳧��Ҳ��ԾԾ���ԣ�ϣ������ͨ�������ֶ��ÿ��й��Ĵ��ţ�����˽���δ���µ�ҵ�������㡣Ȼ���������Ƿ�������������Ը�Գ����ƶ��ᾭ�о����֣�δ����ˡ�

���������綯��ǰ�����������ģʽ̽��

��������� ���һ� (�ƶ���������ʹ�˾)

���������綯�����й��ķ�չǰ��

������ʵ���綯�������Ѿá����������ͳ�������ŦԼ��֥�Ӹ硢��ʿ�ٴ���ϱ��ߵ�������������֮һ�ǵ�������ġ���ʵ�ϣ���ʱ�����˷dz������綯���г����в������εĵ�ع�Ӧ�̶��Ⱥ����������ҵ����ϧ�þ���������1920�������綯������Ȼ�˳���ʷ��̨����Ϊ��ʱ�����߸�������ȼ���������������֮�£���ȼ������������ʻ��̸������ٶȸ����ҳɱ���Ϊ������

����Ȼ����ʱ����һ�����ͣ��������ǵ�(BYD)��˾�Ƴ�ȫ������ҵ���綯�γ������Ƿ��֣��綯����ʱ������Ȼ������

�������ǵ���˾��2008��12�¿�ʼ���й����������۲��ʽ��϶�����(PHEV) �C F3DM����ȴ���������ε�ͨ��ѩ����Volt���ʽ��϶��������������꣬ռ���г��Ȼ��������г��������Դ��Ժ����й��������̾���ʼ�ؽ�Ͷ���϶������綯�����з��������ܳﱸ����Դ���͵����мƻ�����˵�쵼�г��������ٲ�Ը��Ϊ����ߡ����Ų�����ν���ⳡ����Դ������Ļ�����֣����š�ʮ��ǧ������δ��������Դ������ҵ�滮���������滮�ܼ���̨���ⳡ�����������˸߳������ǣ��г���ʼ�Ի�϶������綯����������������ҲԤ����5-10���Ժ��й������ֺε�׳�۵�����Դʢ����Ȼ��������Ƿ���Ŀ��������Dz²����ô�ֹۣ��ƶ����о����֣��綯��δ�����й�ȷʵǰ����������ͬʱҲ������Ӱ���г���չ�IJ�ȷ�����أ���չ�ٶȿ���������ޡ�

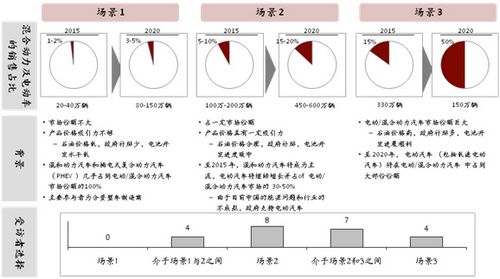

�������ڣ��ƶ����30λ�������������̡���Ӧ�̡���س��̡����̼��������ṩ��������������Դ������ط���ʿ�����˷�̸�����ڴ˻����϶�2015����2020���϶��������綯�����й��ķ�չǰ��������Ԥ�⡣�ֵ��ܷ���ʿ��Ϊ�ֹۣ���Ϊ�й���2015��������5%-15%���³�������Դ�ڻ�϶������綯��������2020��ǰ��ʵ�ֽ�һ���Ŀ�Խʽ�������ﵽ20%���ϵ��³�����Ϊ��϶������綯���ľ��ء��������ͼ1��

����ͼ1����϶������綯��δ������ռ��Ԥ�⣺

| |

��������ͼ1���Կ��������ܷ���ѡ���˳���2�ͽ��ڳ���2��3֮���Ԥ�⣬ƫ���ڽ�Ϊ������Ԥ�����������е��ܷ����У�������Ա�����̷����ṩ����������ܷ��߸�Ϊ�ֹ����ֱ���100%��70%���ܷ���ѡ���˽��ڳ���2��3֮�䣬��ʾ����������Դ�����ij��������

��������ڲ����ܷ��ߵ��ֹ۾��ƶ����Ԥ�����Եý�Ϊ���ء��ƶ�����Ϊ��2015�꣬�й����³���������Լ5%�����ڻ�϶������綯�������������2020�����һ�������15%���������ͼ2��

����ͼ2���ƶ�����ڻ�϶������綯��������Ԥ��

| |

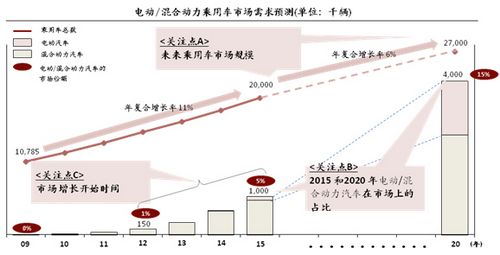

��������ͼ2���Կ������ƶ�����Ϊ����Դ������������������2012�꿪ʼ����ʵ���Խ�������������2015���5%�����ڴ��ڼ䣬����Դ��������������Ҫ��Դ�ڻ�϶������������ǵ綯������ԭ�����ڴ��ڼ䣬�綯�����ĵ�����ܡ��۸�����ʩ�Խ�����Լ�綯����չ��ƿ����Ԥ�Ƶ�2020�꣬���ŵ�����ܵ���������λ���½��Լ�������ʩ�����ƣ��綯������ӭ�����죬����2020��ﵽԼ150���������۹�ģ��ռ���������۵�5%���ң�����϶�����Ҳ��ռ���������۵�Լ10%�����ߺϼƿɴ�15%��

�����������ģʽ̽��

�����й������Ļ�϶������綯����չǰ���ڹ���������ء������������쳧������������һ�������ġ����ڿƶ���Ҳ�յ���������ȫ��֪���ĵ�ء��������������쳧�̵���Լ��ϣ������Э��������й���϶������綯���г�ǰ����Ԥ�Ⲣ�ڴ˻�����Ϊ֮��ƽ����й��г���ս�ԡ������й����������쳧����˵����Щ���⳧���Ƚ��ļ���������Ĺ����Լ�ȫ����Ұ����ֵ�����ǽ����ѧϰ�ģ�����ҲӦ�ñ���ǫ��������̬��վ�ڡ����ˡ��ļ���ϣ������ڻ���Щ����֪ʶ�������飬Ϊ�й��������綯���������۲Ƹ���������ģʽ���ֶ������ȿ����ǵ����Ĺ�����ϵ������ij��̹�Ӧ��ز�Ʒ�����ڵ��������쳧��ʹ�ã�Ҳ�����Ǽ����Եĺ�����˫����ͬ������Ʒ����ȻҲ���Ը���һ���������ʹ�˾���������գ�ͬ�����档��Զ��ֲ�ͬ��ģʽ������ģʽ����ֵ���й����������쳧�̿��Ǻ᳹���أ��ƶ�����Ϊ����������ʹ�Ӯ����һ���������й����̡�������ʤ���Ŀ�ׯ�����

�������ȣ���ս�Բ����������й�������ҵӦ�ó����ȡ������80������ڵľ���ͽ�ѵ����ʱ�����������������������쳧�̾��Խ������ʹ�������ϣ����ϣ��ͨ������������ҵ����ʹ�й����������̿��ٻ���ⷽ�Ĺؼ��������Ӷ�ȡ������������ҵ��ͻ�ơ���ϧ��������������ʵ�����ⷽʵ��������ʧ���Լ��ⷽ���ڹؼ����������ΰ��գ���������ϣ��ʼ��û�г�Ϊ��ʵ��������Ϊ�������Ӱ��ʱ����Ǩ������20����Ŀ��ٷ�չ�ͻ��ۣ��й����������������ڹ�ģ��������Ӱ�����ȸ����涼������ȣ�����Ҳ��ȫ�߱��˻���Ȩ�������̸ⷽ���ʵ�ʱ�ؼ�֪ʶ��Ȩ��Ҳ���Ǽ���ת��������������ʹ�ⷽ�������й��г��������������ͬʱ��ҲΪ�й�����Դ�����IJ�ҵ��չ������һ������˵���ף�����δ����϶������綯���г�������ؼ������ڶ��ڼ��������ᣬ˭���������վ��гɱ������ܾ������ĵ�ء��������صȹؼ�������˭���������ջ�����Դ������˶�������ͬʱ���й�����ҲΪ����������ҵ��ȡ�ؼ�������ƽ�˵�·����涨������ؼ����������ж���������з����ƿصķ��棬ʹ�ⷽ��Ӧ������ֱ�ӽ����й���ȡ������뷨�����߽⣬������ת���������з�����������������ˣ��������ģʽռ������ʱ��������Ӧ��Ϊ��ѡ���ǡ�

������Σ�����Ӫ��������������ģʽҲ��Ϊ�й����������ṩ��ȫ���ϼ��ɱ��ϵľ�������û���䱸��ػ������綯��������һ�ѷ�����Ŀǰ�й������Ĺ�Ӧ�̻�Զû��ȡ�ó����ȶ��ļ������ڴ��ģ������϶������ߵ綯������������ģʽǡ�ÿ��Խ����⳧�̵��������й��������̰��γ��������ˣ������Ϳ������̶ȵ�ȷ������Ĺؼ�������Ӧ��ͬʱ���������ʹ�˾Ҳ���Զ��ⷽ��Ӧ���뾺�����ֺ�������һ���̶ȵ����ƣ��Լ�С���ļ�����й�ķ��ա��ӳɱ��Ƕȷ���������ģʽ����Խ��ñ�����Ȼ�������ǣ�������������۵��Ͷ������ƣ����ⷽ������ƽ̨���γ������ijɱ������������־�������δ���綯���³�����Ӫ�ɱ����Խ��͵�����ͳ�����ͬ�Ⱦ������Ĵ��������������Ҫ�����ã�������ɱ���������ֱ�ӹ������߹�ͬ���������ĺ���ģʽ������ʵ�ֵģ���ˣ��������ģʽ�ӹ�Ӧ���ɱ��Ƕȿ���ҲӦ��Ϊ�й��������̵���ѡ��

�������δ��������Դ������

�����й��Խ���ʯ�͵ĸ߶������Լ�����������ʶ�������ʹԽ��Խ����й��˿�ʼ��ע����Դ������ʯ�ͳɱ��ľӸ߲��£��������ߵĴ����ƶ����ؼ��������������Ƽ�������ʶ������߶���ʹ�����綯����Ϊ������ת�ij�����Ȼ�����ؼ���ؼ�����ƿ��Ҳ��ʹδ��2-3���й�������Դ������Ҫͣ��������л�Ļ�϶��������档����Ҳϣ���й��������̿���ͨ��Ѱ���������Ч�ĺ���ģʽ�����ں��ļ�����ȡ��ͻ�ƣ�����������������ҵ�ػ����繤ҵ��̨���������ɳ����ĺ��ľ�������

����

![[������]��Ʒ�ͼ۸��ٴ��ϵ�](http://i1.itc.cn/20101222/29e_a9dd0c61_1984_4e01_84af_f99c33103082_0.jpg)