来源:搜狐汽车

作者:柳鹏

来源:搜狐汽车

作者:柳鹏

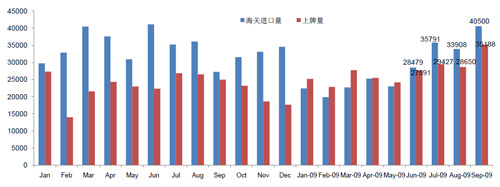

搜狐汽车讯,中国进口汽车贸易有限公司2日发布了《中国进口汽车市场秋季报告》。该报告显示,中国进口汽车市场稳步增长,今年前三季度,全国进口乘用车上牌量为24.6万辆,同比增长16.9%。同期,海关汽车进口量为25.2万辆,同比下降19%,降幅较上半年有所收窄。9月,进口乘用车上牌量为3.5万辆,海关汽车进口量为4.1万辆,均创今年新高。稍后,搜狐汽车将在10月车市产销分析报告中,详细分析今年1-9月进口车市场状况。

| |

| 2008年1月-2009年9月进口车市场--海关进口量、上牌量状况 |

中国进口汽车贸易有限公司总经理丁宏祥分析认为,在宏观经济企稳回升和汽车产业调整振兴的大背景下,今年我国汽车市场总体发展迅速。即使享受不到政策优惠,进口汽车上牌量前三季度也实现了平稳增长。但受金融危机和2008年9月消费税调整政策的影响,相对2008年44%的增长幅度,预计2009年进口乘用车上牌量增速将明显放缓,全年上牌量可达31.7万辆,增速为17%左右。在分析9月份创出新高的原因时,丁宏祥认为主要是上半年去库存化过程结束后进口商加大订单,同时7月份以后信心恢复,中高档车销售明显启动。

| |

| 2008年-2009年1-9月进口乘用车上牌量状况 |

丁宏祥进一步分析了前三季度进口汽车市场的结构变化。在适应宏观经济变化、政策变化和需求变化方面,今年前三季度进口车市场在车型、排量、品牌、地区等方面结构调整变化明显,主要表现为:

从车型结构看,SUV车型主导地位不断加强。1-9月, SUV同比增加了2.9万辆,占进口车增量的82%。SUV车型在进口车市场份额从2008年初的49.5%提高到2009年9月的55.1%。

从排量结构看,中低排量进口车同比大幅增长,而大排量车下降明显。2008年9月消费税调整后,3.0-4.0升排量车型进口成本增加了13.3%,4.0升排量以上车型进口成本更是大幅增加了33.3%,这对进口车排量结构变化产生了持续的影响。今年1-9月,≤3.0升排量车型上牌量同比增长45.7%,而>3.0升排量车型同比下降17%。

| |

| 2009年1-9月进口车上牌量前十品牌状况 |

从品牌结构看,超豪华品牌三季度上牌量明显回升, 劳斯莱斯、宾利等七个主要超豪化品牌三季度月均上牌量达95辆,超过去年88辆的月均水平。但1-9月七个超豪化品牌上牌量累计为685辆,同比仍下降15.2%。豪华品牌1-9月上牌量同比增长8.4%,低于进口车整体增长水平,但其中品牌表现各异。奔驰、宝马顺应消费税调整政策,推出了更多中低排量车型,取得较好增长;英菲尼迪和讴歌基数较低但增幅明显;雷克萨斯、奥迪、路虎、保时捷等品牌上牌量出现负增长。

| |

| 2009年1-9月进口车上牌量前十省份状况 |

中国区域经济处于不同的发展阶段,以及各地区受金融危机影响程度不同,不同区域市场呈现不同发展态势。总体上看,东部地区,如浙江、广东、北京等市场增长相对较慢,上海甚至出现负增长;而中西部地区,如湖南、陕西、内蒙、四川等市场增幅较高,最高的陕西省1-9月上牌量同比增速达148.7%。

展望2010年中国进口汽车市场,丁宏祥认为,在宏观经济向好趋势的带动下,明年进口汽车市场总体会保持平稳增长。

![[车春秋]成品油价格再次上调](http://i1.itc.cn/20101222/29e_a9dd0c61_1984_4e01_84af_f99c33103082_0.jpg)