2014年3月份 中国汽车市场产销分析报告

二、2014年汽车工业走势

1、2014年汽车投资保持低速平稳

|

2014年4月16日国家统计局公布投资运行状态, 2014年1-3月份,全国固定资产投资(不含农户)68322亿元,同比名义增长17.6%。第二产业中,工业投资27894亿元,增长15%。其中汽车制造业的13%是属于制造业中较低的。同时我们看到1-3月的民营企业的汽车行业投资达到1115亿元,增速17%。今年的汽车投资中的民营企业的投资力度较大。这也是国内外投资者均看中汽车行业的较好发展潜力,而民营的投入力度更大。

2、2014年汽车产量较快增长

|

2014年3月份,规模以上工业增加值同比实际增长8.8%。一季度,规模以上工业增加值同比增长8.7%。分行业看,3月份,41个大类行业中有40个行业增加值保持同比增长。分产品看,3月份,多种产品同比增长。其中,钢材9507万吨,增长5.0%;水泥20485万吨,增长5.9%;十种有色金属354万吨,增长7.1%;乙烯145万吨,增长6.1%;汽车236.3万辆,增长7.3%;轿车120.7万辆,增长4.4%。

|

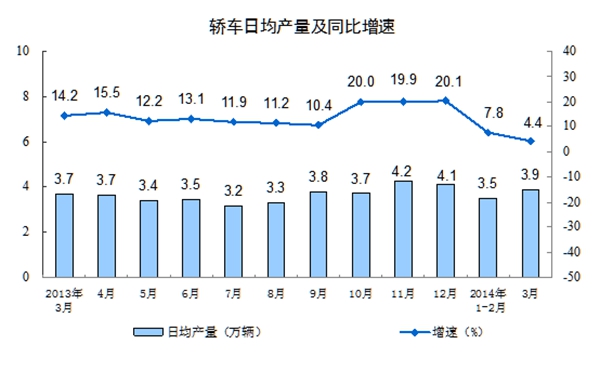

从国家统计局分析图表看, 3月汽车日均产量7.6万台,同比增长7.3%,较13年的3月增速12.4%减速较多。

|

从国家统计局分析图表看, 3月轿车日均产量3.9万台,同比增长4.4%,较12年的3月增速14.2%下降较大。汽车行业的结构性增长特征较明显,轿车增长失去龙头地位。

3、2014年乘用车起步平稳

|

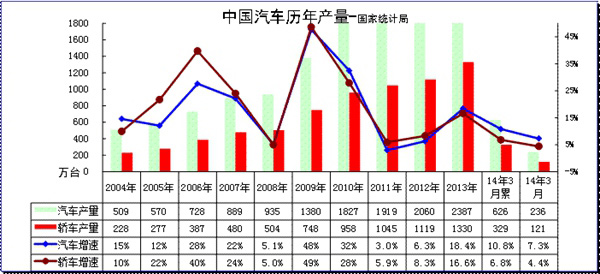

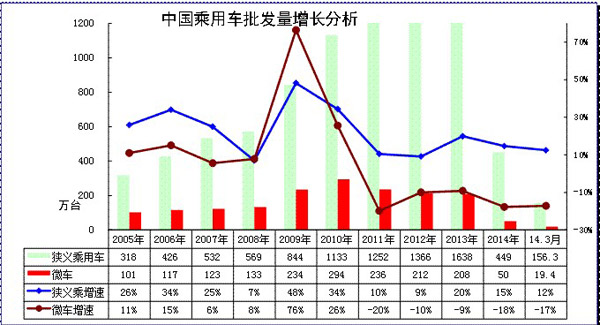

| 图表 1汽车05-2014年表现对比分析 单位 万台,% |

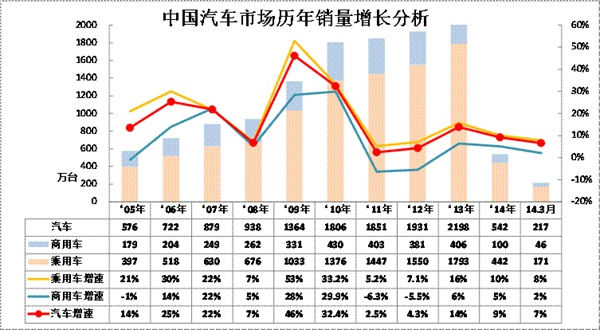

根据中国汽车工业协会数据,2014年3月的中国汽车批发量217万台,增速为7%,较2月增速下降11个百分点,这主要是商用车偏弱,而乘用车也是基数偏高。

从年度走势看,09年以来的汽车增速似乎是一路大幅快速下滑。09年和10年高增速,11年和12年超低增速,由此带来13年的14%高增长。目前看14年增长弱于13年。

4、2014年汽车二手车销量平稳增长

|

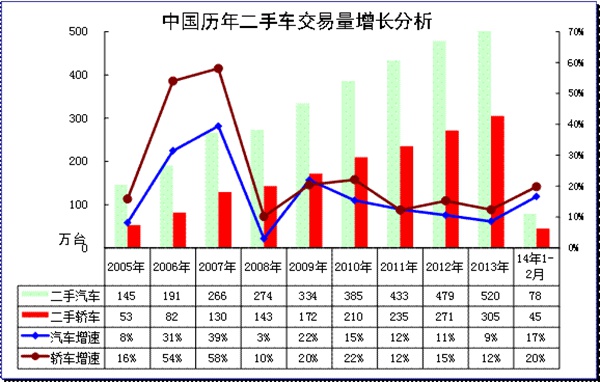

| 图表 2汽车05-2014年二手车表现对比分析 单位 万台,% |

根据中国汽车流通协会数据,2014年1-2月交易量 78.41万辆,相比上年同期增长 16.62% ,交易额 439.01亿元,相比上年同期上涨 19.83% 。其中 基本型乘用车 44.82万辆,环比增长 10.85%,交易额 264.07亿元。 客车 12.85万辆,环比增长 16.75%,交易额 55.12亿元。载货车 10.30万辆,环比增长 40.17%,交易额 37.09亿元。越野车 2.57万辆,环比增长 27.03%,交易额 37.17亿元。

5、国产乘用车市场销量较快增长

|

| 图表 3乘用车05-14年表现对比分析 单位 万台,% |

根据全国乘联会数据,13年狭义乘用车同比增长20%,而14年3月的增速是12%,考虑2月增长23%有基数低的因素,3月的增速也是基数偏高。总体看狭义乘用车的增速在15%左右是较正常的,14年的3月增速是稍差的。

6、国内狭义乘用车销量走势

|

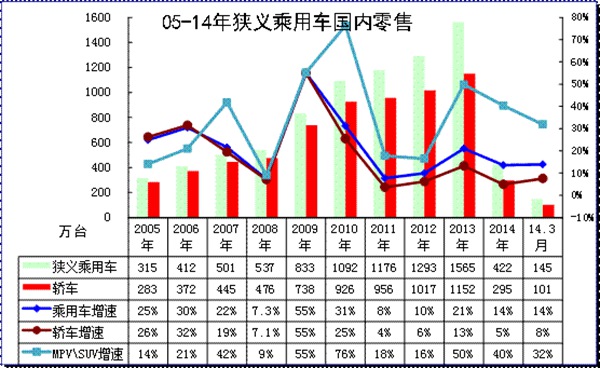

| 图表 4狭义乘用车05-2014年表现对比分析 单位 万台,% |

根据全国乘联会数据,2014年3月的中国狭义乘用车综合零售销量145万台,增速为14%;由于11年和12年增速都在8-10%之间,处于近8年来的增速谷底,13年车市零售走强有前两年的底部支撑,14年也是惯性增长。

狭义乘用车作为私车普及的主导力量,其增长的动力不断转换。近两年的轿车增长速度已经明显落后于狭义乘用车,以MPV、SUV为代表的新势力不断崛起,这个趋势在10年已经较突出。13年的高增速下,轿车增速仍大幅低于狭义乘用车,而suv、mpv组合的12年国内零售增速达到16%,13年又达到50%增速。在此高增长下的14年增速40%,结构性增长仍有体现。

7、中国汽车进出口走势

|

| 图表 5中国汽车06-2014年进出口表现对比分析 单位 万台,% |

总体看今年的进出口走势呈现冰火两重天的现象,进口超强而出口极弱。14年1-2月的进口增长50%,出口下滑10%。根据全国海关统计,2011年全年的中国汽车累计进口103.9万台,年度累计增速28%。12年的整车进口增速9%,增长动力减弱,且13年全年的进口仅有119.5万台,增速已经回落到6%。但14年1-2月明显恢复。出口的低迷也是异常的巨大压力。

8、行业销量状态

|

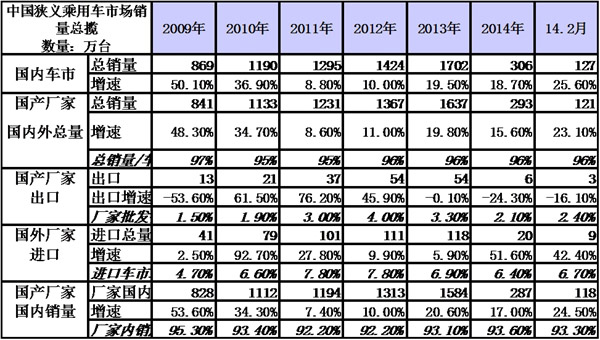

13年1-12月的国内狭义乘用车车市总增速是20%,这是与12年10%的谷底增速大幅回升,14年1-2月的国内车市增速达到19%,依旧保持较好状态。

14年主要是进口车的推动,同时也是出口低迷的共同影响。13年的出口低迷,这种趋势延续到14年,而14年2月国产厂家国内增长25%,而进口厂家销量增长42%,出口下滑16%,近期的国内车市较好,但自主品牌因出口而承压较严重。

9、行业销量状态

|

| 图表 6汽车06-2014年表现对比分析 单位 万台,% |

今年3月国产汽车销量7%是相对较低的,其中的微型车负增长持续,卡车增长0%也较低迷。1-3月的车市增长9%的组合也是强弱增长分明。其中的狭义乘用车14%高增长,但微车低迷,卡车微增长,只有轻客表现较强。而近期的日系轻客增长很快,这也是电商物流等对车辆需求的增长,大城市限购限行,轻客还是有优势的。

10、本月汽车销量增量较大

|

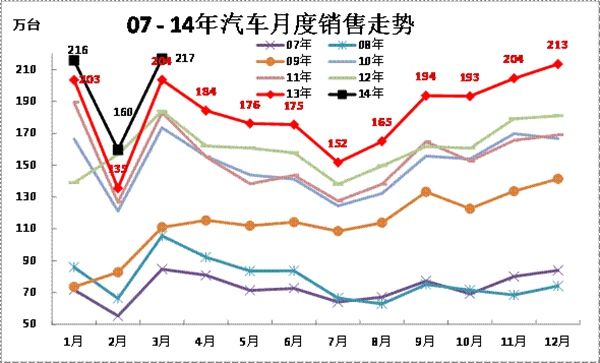

| 图表 7中国汽车厂家07-2014年销售走势 |

14年3月的汽车销量217万台,较13年3月增长13万台,增量幅度与1月相同。但由于14年2月的同期基数低,2月增量,因此3月的增量与1月持平也算较好的表现。

11、今年逐月进口车销量大幅回暖

A、总量走势

|

| 图表 8汽车整车进口数量逐月走势 |

由于12年四季度开始的低基数导致13年年初的进口量偏低,而13年5月的进口开始恢复正常,因此14年的1季度进口同比均处于高位。

由于基数因素,4月的进口仍是高增长的好日子。

B、2月进口国别的产品组合

|

14年以来的汽车进口国别走势出现集中化趋势,欧美日的三强格局逐步形成,今年日本对华出口是恢复性增长,美国进口车成为目前的新势力,增速达到53%。前期的德日两强主导进口车市场,随着欧洲车市压力加大,近两年德国等中欧强国对华出口加大力度,近期的英国等西欧的对华表现也很好。而美国的进口虽然被墨西哥分流,但也是增长很好的。

12、今年逐月出口车销量增速乏力

A、月度出口走势

|

| 图表 9 08-14年汽车整车出口走势图 |

从月度走势看,近两年的出口仍呈现季节性特征,14年的春节影响似乎更大,14年1月的出口创出历年当月的月度新高8.9万台,但2月的出口相对低迷,仅有4.2万台,也是历史少见的月度环比剧烈波动,说明市场走弱程度严重超预期。尤其是巴西等经济下滑和乌克兰等的政局波动,这对中国出口都是很严重的影响。

B、出口国特征

|

14年的汽车出口市场又发生较大变化。西亚和东欧表现较强,尤其是伊朗等表现不错,俄罗斯和伊拉克等也保持增长,这都是很不简单的。但总体的-10%增速的压力是巨大。

相关新闻

- 14-04-09独家:2014年3月乘用车市场厂商销量排名

- 14-03-27【独家】乘联会发布:3月乘用车市场总览

- 14-01-132014年车市预计产销2400万 将不征燃油税

- 14-01-10新能源乘用车沙龙:向首批推广城市找市场

- 14-01-102013年车市再创产销纪录 预计2014年增8%

- 14-01-06福汽集团将发布全新品牌 进军乘用车市场

|

|

- (935)

广本全新飞度于5月29日上市 预售7-12万

广本全新飞度于5月29日上市 预售7-12万

- (890)

北京车展人气车争霸 长安CS75对决哈弗H6

北京车展人气车争霸 长安CS75对决哈弗H6

- (638)

长安CS75/海马S5 北京车展上市新车前瞻

长安CS75/海马S5 北京车展上市新车前瞻

- (482)

推H9/H2/COUPE 哈弗8款SUV将相北京车展

推H9/H2/COUPE 哈弗8款SUV将相北京车展

- (448)

大众新Jetta/速腾官图 将于纽约车展发布

大众新Jetta/速腾官图 将于纽约车展发布

- (407)

哈弗推HAVAL COUPE概念车 北京车展亮相

哈弗推HAVAL COUPE概念车 北京车展亮相

- (396)

哈弗H1将7月上市 预售6-8万/搭1.5L动力

哈弗H1将7月上市 预售6-8万/搭1.5L动力

- (383)

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

- (307)

南宁闹市一双层公交车撞上限高框被“削顶”

南宁闹市一双层公交车撞上限高框被“削顶”

- (306)

三月SUV销量Top10 哈弗H6/Q5等直降2万元

三月SUV销量Top10 哈弗H6/Q5等直降2万元

网友文章推荐

更多>>

E电园

更多>>-

E电园纯电皮卡是啥妖孽

-

E电园试北汽纯电EU260