2014年3月份 中国汽车市场产销分析报告

一、2014年汽车走势评述

1、3月市场走势回顾

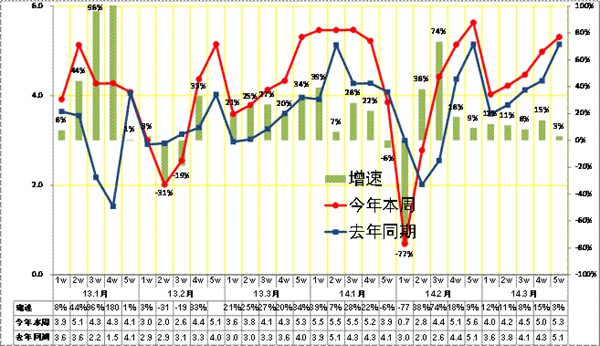

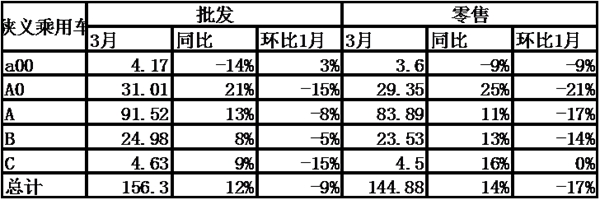

全国狭义乘用车3月批发155.77万台,3月批发较去年同期同比增长12%,3月零售较去年同期同比增长13.5%;3月批发环比上月增长28.4%,3月零售环比上月增长40%;3月出口较去年同期同比增长-14.9%;3月厂家产销率98%,3月渠道批零率93%;14年1-3月生产累计增幅12.7%,14年1-3月厂家批发销售累计增幅15.5%。

3月份市场逐周走强,到月底达到了大家预测的销量,狭义乘用车终端销量同比增速达到13.6%。本月新产品上市较少,主要靠的是月底的销售冲量。连续2个月厂家和经销商库存大幅度增加,可见我国汽车生产计划不是按经销商订单,而是按厂家销售计划,这就反映了汽车纵向垄断在我国表现严重。我国的乘用车出口在去年负增长的基础上,今年一季度负增长的幅度进一步扩大,而且自主品牌市场占有率还在下降,这将使内资企业的经营总体状态进一步变差。另外大城市的恐慌购车的风潮越演越烈,如杭州25日一天就收到了7万辆的订单,由于缺货大部分没有交车。目前有限购传闻的大城市有十几个,恐慌性购车今年有可能增加销量达50万辆,这就构成了今年汽车市场继续高速增长的基础。

1.1市场总体运行情况

A. 3月车市结构性高增长

|

3月狭义乘用车国内零售较强,同比增速达到13.6%,环比增长40%。其中增长最强的是MPV,同比增长37%,其主要原因也是A0级MPV的新品贡献体现的较充分,形成新的市场热点。而轿车市场的增速为6%,且环比增速最高,这也是正常的,呈现市场走好的正常特征。

B. 中国季节角度狭义乘用车增长较高

|

14年1-3月的零售增速是13%,属于近期增速较低的。低于14年开局增速的仅有09年和11年、12年,而09年是因为政策的启动期晚的因素。14年的开局表现不强也是因为13年4季度的增速达到21%的高点,透支部分14年初的资源。而3月的零售增速稍有回升。去年2季度的增速属于中速,今年2季度的增速应该也能保持在合理区间。

C. 3月车市批发强势平稳增长

|

13年3月的狭义乘用车厂家的出货速度相对正常,前三周的销量基本符合预期,最后一周的销量也相对正常,没有出现去年类似的月末拉升现象,这也是较好的状态。

D. 3月车市零售恢复缓慢

|

13年3月的车市零售增长出现春节后恢复的前低后高的局面,今年的三月零售前期增速平缓,下半月开始的市场增长较为迅猛,月末持续回升,但随着杭州限购,最后几天的零售增速减弱。

E. 3月德系和法系厂家销量较好

|

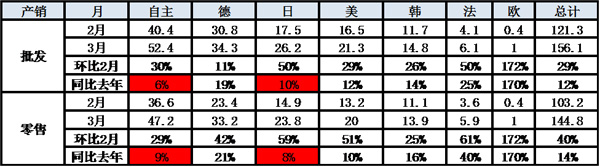

3月各车系零售同比销量走势均较好,这也是基本符合预期的。3月零售环比和同比表现最强的是法系和德系,韩系的零售同比表现也不错。但自主品牌的零售环比和同比表现均稍弱。

而批发的表现有较大反差,自主和日系的环比2月批发表现较好,而德系的环比批发表现较低,这也是德系2月的批发超强的基数因素。总体看自主和日系的零售影响批发的表现,其他车系还相对较好。

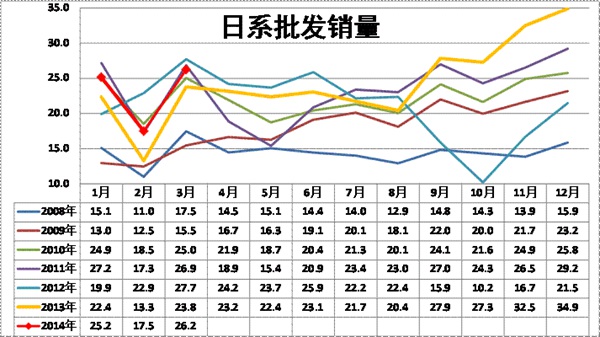

|

13年1-8月的日系销量仍处于弱于2011年前的低位水平,而到9月开始因为新车等的促进而销量暴增。由于13年4季度的日系强势拉升,因此14年初的日系出现起步低迷的现象。14年3月的日系仍处于产销调整期,且13年3月销量低,因此14年3月的销量增速仍是很高的,未来的日系有恢复的较强动力。

|

从日系的结构性走势看,日系在B级轿车市场的持续下滑是严重的问题,导致日系的品牌形象和利润受损,这对日系的中低端车型表现也有影响。

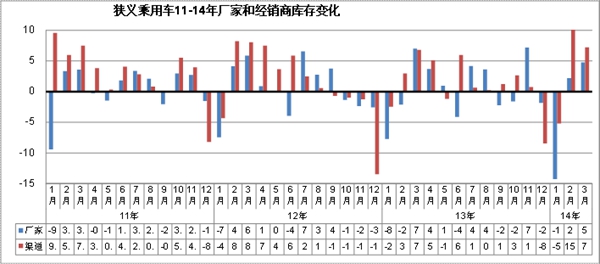

F. 厂家和渠道库存压力缓解

|

历年3月都是库存增长的局面。今年3月的厂家库存增5万台,经销商库存增7万台,这也是去年年末至今年年初的厂商库存持续双降带来的渠道超强吸纳能力。今年3月厂商库存增长力度小于13年同期,这主要是去年2月的生产时间短,2月厂商库存均偏低。14年的3月生产时间长,必然带来库存的暴增。

G. 零售增减量主力车型

|

从乘联会的综合零售表现看,五菱宏光始终是增量的突出贡献,本月欧诺表现也较强,而日系的表现不错。14年3月的增量主力车型是A级车,其中德系A级车的桑塔纳、捷达、朗行等表现较强,日系的凌派和威驰都是新品增量,威驰的改款增量有效尤其突出。而丢量的是以自主和日系为主,日系的车型表现分化,威驰超强,但花冠丢量,凌派很强,但锋范丢量,这也是日系车型调整尚不到位的结果。

从厂家看,1季度增量的主力中包括一些自主的强势企业,尤其是大集团自主的长安汽车和北京汽车表现都很强。而福特和现代的表现也很强,导致北汽何长安的竞争仍是车市重要主线。

H. 轿车市场趋于三厢主导

|

前几年轿车市场的两厢车型占比持续下降,但14年开始的两厢市场走强。14年3月达到18.3%,稍好于13年3月表现。从年度看,13年的两厢车型占比降至17.8%,而12年年均是20%,11年是21%,这样的两厢持续下降趋势趋势体现了入门级小车的车身式样多样化趋势。小型MPV类微客的载客需求发展较快,小型SUV也是快速崛起,这都对两厢轿车的影响也是较大的。

14年的两厢车受到大城市增长的促进,年轻人对两箱车的认同增长,部分厂家考虑对两厢车单独品类,实现独立发展,这进一步促进两厢车的走强,3月的起亚K3S、昕弈、瑞奕等推出也是两厢走强的标志。

I. 3月狭义乘用车排量平均1.76升

|

14年3月的狭义乘用车平均排量是1.76升,相对13年3月的1.75升有所上升。今年排量增长的主要原因是轿车排量增长,而MPV排量是大幅下降的,SUV的排量稳定,轿车的中档化加大排量上行特征。

14年3月的1-1.4升级别级车型的份额明显下降,但1.5升是同比增长较大,而1.8T升和2.0升级别市场的份额在3月同比增长较大,尤其是增压车型的份额也在增长。今年的3月自主和日系低迷,这对小排量市场影响较大。

J. 3月狭义乘用车入门级车型表现较强

|

3月的狭义乘用车同比零售增长仍是中高端走势较强,但本月的A0级车市场表现较好。零售中的高端豪华车表现较强。考虑到2月的春节异常,3月狭义乘用车环比1月的走势回落,其中的A0级车回落较大。

K. 3月新品推出较少

|

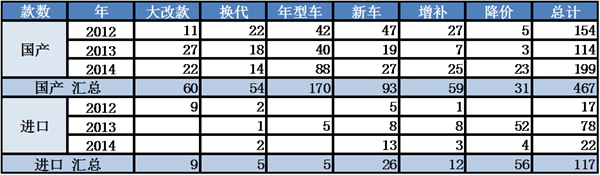

14年3月的厂家产品调整力度较大,尤其是国产厂家的产品调整力度大。今年的国产车的新车款式数量较多,但主要的增多还是价格调整的车型增多。

今年的进口车表现较稳,其市场处于去年低迷后的恢复期,数据很美因此变化不大。

|

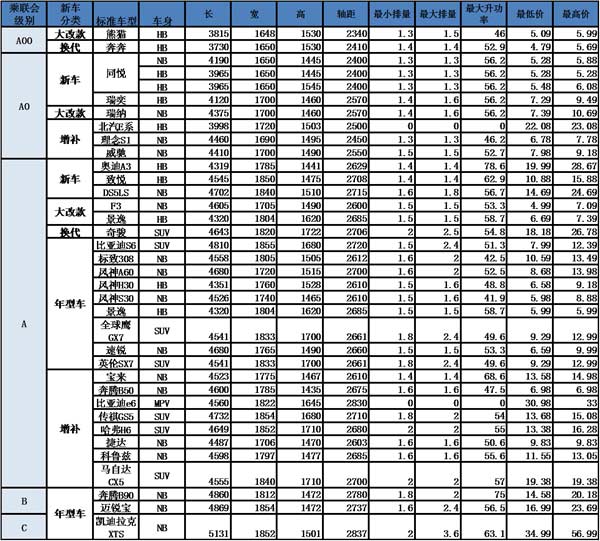

14年3月新品较多,且新品的价格段偏低。今年的A00级车的新品是奔奔,使用昌河的发动机改款,竞争力较强。随着朗逸的家族化系列趋势,新车的两厢命名开始独立化,此次的瑞奕就是独立车系。同悦的改款系列日益丰富,并入和悦系列。而理念和威驰也有增补车型推出,强化车系体系。

豪车的A级化趋势加速,奥迪A3推出国产版,而DS也推出三厢A级车,主打豪华A级概念。哈佛强化H6的产品系列,实现向上的突破。电动车的新品推出加速,本月的比亚迪E6\北汽E系电动车都推出,这也是增强新能源车在京沪产品竞争力的较好方式。

L. 产品降价力度加大

|

2014年的厂家指导价调整的现象稍有增多,价格区间也有所扩大。14年的F3新品的价格调整突破5万元底线,景逸的产品结构也下调一些,而本田锋范的价格也是延续上月的阳光等的调价状态下调。日产的奇骏价格调整力度较大,而去年的日产动的是天籁,今年动奇骏的2升车型,力度都在2万元左右。一汽轿车的产品线高端大幅调整,且低端推出B50伙伴,这样的价格调整强于13年的竞争状态。

M. 产品促销多样化

|

14年的1-3月促销与13年的走势类似,都是开局的促销收缩,但今年的特殊在于降价的力度明显增大。由于新品上市的促销收缩,历年的3月都能勒住价格,随后逐步放,但今年的放促销的力度会逐步明显加大,原因是降价带来连锁反应,且新品促销的力度必然是逐步增大的。

2、4月市场展望

4月是小月,有30个日历日,有8个双休日,还有一天清明节假日,共计21个工作日,同比和环比工作日相同。清明节是小长假中唯一免收高速公路费的,有些企业会提前放假或延后上班,来冲掉一部分带薪休假,以便生产好安排,实际工作日平均仅有20天左右。四月有北京国际汽车展,这前后有海量的广告和很多新车发布,对刺激消费作用巨大,但究竟是季度初,厂家和经销商的价格优惠不会高,这在一定程度上也会影响销量,因此销量在一般情况下不会超过3月份,但也仅比三月份低一点。增加使用成本,降低车辆开动强度的政策,如果实施要有两个前提条件,即GDP和CPI均要比预期好,最早在年底实施,而且实施的力度不会大,因此预测今年的汽车市场增长率为10%,其中乘用车为13%左右。

3、汽车行业六大国企开始发力

十六届三中全会决定了创新社会的战略,据2005年国家的调查,汽车是我国自主创新最差的行业之一,作为政治任务,六大国企在乘用车的研发人员和投入上极巨大,超过全部20多家合资企业的总合(不算技术引进费),也有了一定的成果。乘联会的统计数据显示,按2013年六大国企全资的狭义乘用车企业的批发销量计算,有两个大国企的市场增长率超过100%,有四个大国企市场增长率大大超过合资企业的平均增长率,六大国企平均市场增长率高达37.3%,是狭义乘用车市场增长率19.9%的1.87倍。去年六大国企狭义乘用车销售净增量达40多万辆,比其他20多家汽车整车内资企业的销售净增量总合高近一倍。去年自主品牌狭义乘用车的市场占有率降到不足30%,六大国企却从前年不到8%,增长到超过9% ,可见六大国企已经是建设汽车强国的主力军。

六大国企还没有站稳脚跟,为了这一切,他们花完了过去的积蓄,多数还借了巨额贷款。而且他们的市场发展极不均衡,有一个厂家的乘用车接近零增长;也没能阻止自主品牌市场占有率连续3年下滑,可见建设汽车强国的征程任重道远。最近工信部部长苗圩说:“汽车强国的标准是:要有一两家企业进入世界前几强、有一些技术能够引领全球汽车工业的发展,总要有局部领先”。上汽集团产销量已经进入世界前几强;但技术领先的难度很大,过去是汽车改变世界的时代,现在进入电子技术改变汽车的时代,在电池技术没有重大突破前,PHEV汽车的普及就成为唯一的突破口,因为它比HEV的节油潜力更大,今后几年国内PHEV市场每年都会倍增。在这方面内资企业有优势,有世界最先上市且换型的比亚迪“秦”,还有更节油的上汽荣威550PHEV,只要国家重点支持PHEV,在10年内实现汽车强国梦是可能的,这就是我国的汽车强国战略

4、全世界都在关注中国的汽车工业

按发达国家标准,未来中国汽车市场将超过5000万辆/年,汽车保有量将超过7亿辆,中国汽车市场及后市场的超前发展,是国人对现代生活强烈追求的结果,也是国民经济高速增长的动力之一,这引起全世界的关注。而世界汽车大集团都进入了这个大市场,因为在这次世界金融和经济危机最严重的的两年中,中国汽车市场净增量近800万辆/年,救了外国大汽车公司。因此从2010年中国又出现了进一步合资和外商增大投资的高潮,突出的特点是商用车的外商蜂拥而至,乘用车的外商大力扩大产能,连印度的塔塔汽车也要进入中国。习主席出访欧洲短短11天,就出席了三次中外汽车企业的签约仪式。为迎合中国政策,欧美汽车厂家纷纷上PHEV等。但外商看中的是庞大的中国汽车市场,不是来援助中国建设汽车强国的,建设汽车强国还是要靠我们自己

5、汽车销售的纵向垄断行为

上个月谈了《汽车品牌销售管理实施办法》(以下简称办法)就是对汽车厂家纵向垄断的豁免,但对汽车垄断的限制政策却没有出台,反而强化了汽车厂商的垄断和控制地位。汽车纵向垄断最根本的是销售垄断,因为这可使厂家的利益最大化。主要表现如下:1、多数汽车厂家是给经销商下达采购计划,而且计划一般都超过经销商的销售能力,造成压库;2、厂家不承担由于压库造成的经销商成本增大的费用,3、压库使经销商资金链绷紧时,迫使他们降价甩卖造成亏损,这就是厂家无成本的促销;4、汽车降价不给经销商的库存车补偿;5、促销时让经销商也跟进贴钱;6、促销后价格升不回来,也不给经销商补偿库存车价差额;7、更有甚者在大量压库后大幅降价,让所有经销商都亏损等;这些行为在国外属于违法,在国内却是司空见惯。

另外厂家的下列行为也属于垄断:1、不允许经销商被动的跨区销售;2、厂商限定最低销售价格和固定销售价格;3、不允许各种经营业务有机组合,也就是只建4S店;4、授权协议期限短、解除协议及善后处理不保护经销商利益;5、不允许设立二级网点;6、厂家对经销商随意变动销售商品的返利点数;7、厂家随意终止协议、8、厂家对有的经销商不提供畅销车或中断提供促销政策;9、厂家不允许经销商在店面、杂志、报纸上进行自我宣传; 10、解除合同,厂家不按经销商购买成本回购库存车辆和配件;11、厂家要求经销商建豪华站,以至连桌椅都要统一供应,且价格很高,盘剥经销商;这些问题各厂家都不同程度上存在,都是乱用支配地位的行为。可见国内汽车厂家经营道德差,连外商到中国来也学坏了,说明了反垄断法汽车行业实施细则出台的必要性和紧迫性。

6、整车企业经济运行态势分化

A、整车行业总体状态

|

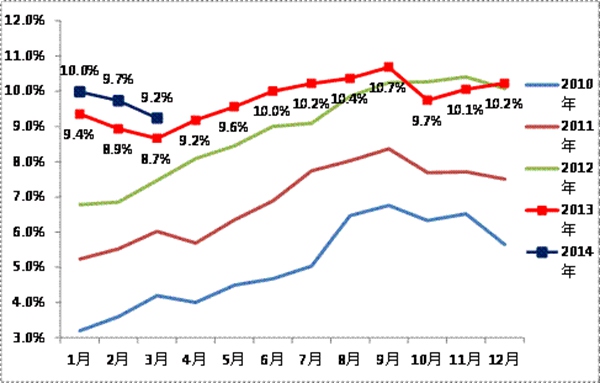

由于国家统计局的行业经济运行的总体数据发布要晚一个多月,因此我们本月只能进行隔月的月度跟踪汽车整车总体运行状态。国家统计局统计的12年1-12月的的汽车整车行业的产量2387万台,同比增长18.4%,而整车行业收入25171亿元,增长5.1%。13年1-12月的主营业务收入30057亿元,增长20%,而成本增长18.8%,生产运营处于较好水平。但营销的投入增长也是很大的。13年的营业费用增长24.4%,较12年的6.8%增长较大。同时13年的财务费用的支出大减到14亿元,好在是利息的增长不太大,企业的资产负债率较12年同期增长0.5个百分点到58.4%,处于较安全水平。

12年整车企业利润增长从超高状态稍有回落,13年年初恢复较好。12年1-12月的利润增长3.7%,13年1-12月的利润同比增长28%,销售利润率也达到10.2%的较好水平,且毛利率在19.5%的近期高位;总体看汽车整车行业的利润表现仍是较好状态。

相关新闻

- 14-04-09独家:2014年3月乘用车市场厂商销量排名

- 14-03-27【独家】乘联会发布:3月乘用车市场总览

- 14-01-132014年车市预计产销2400万 将不征燃油税

- 14-01-10新能源乘用车沙龙:向首批推广城市找市场

- 14-01-102013年车市再创产销纪录 预计2014年增8%

- 14-01-06福汽集团将发布全新品牌 进军乘用车市场

|

|

- (935)

广本全新飞度于5月29日上市 预售7-12万

广本全新飞度于5月29日上市 预售7-12万

- (890)

北京车展人气车争霸 长安CS75对决哈弗H6

北京车展人气车争霸 长安CS75对决哈弗H6

- (638)

长安CS75/海马S5 北京车展上市新车前瞻

长安CS75/海马S5 北京车展上市新车前瞻

- (482)

推H9/H2/COUPE 哈弗8款SUV将相北京车展

推H9/H2/COUPE 哈弗8款SUV将相北京车展

- (448)

大众新Jetta/速腾官图 将于纽约车展发布

大众新Jetta/速腾官图 将于纽约车展发布

- (407)

哈弗推HAVAL COUPE概念车 北京车展亮相

哈弗推HAVAL COUPE概念车 北京车展亮相

- (396)

哈弗H1将7月上市 预售6-8万/搭1.5L动力

哈弗H1将7月上市 预售6-8万/搭1.5L动力

- (383)

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

- (307)

南宁闹市一双层公交车撞上限高框被“削顶”

南宁闹市一双层公交车撞上限高框被“削顶”

- (306)

三月SUV销量Top10 哈弗H6/Q5等直降2万元

三月SUV销量Top10 哈弗H6/Q5等直降2万元

网友文章推荐

更多>>

E电园

更多>>-

E电园纯电皮卡是啥妖孽

-

E电园试北汽纯电EU260