2、微型轿车主力品牌表现

| |

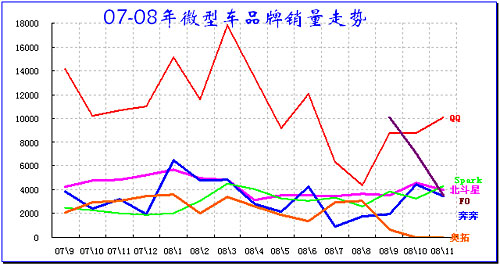

| 图表 16微型轿车主力品牌07-08年走势 |

9月以来微车市场格局变化,新品F0 、熊猫相继快速推出。加之消费税9月1日调整,1升以下微车降税2%,微型车相对受益,因此微车市场总体回升明显。

总体看11月微车相对同期厂家销量上升6.4%,较10月下降9%,其中1升以下微车的同比仍有较大幅上升,成为11月唯一同比正增长的细分市场。11月的微车零售市场同比增长11%,表现好于开票增长。1-11月的厂家开票增长7%,扭转了前期负增长的状态。但11月出口同比下降67%,11月国内厂家销量增长16%,形成明显的反差。

从11月状态看,对消费税政策的效果应充分肯定但不能认为政策一出万事大吉。这并能说明微车市场的危机解除,一旦我国经济的调整期过去,国民经济又恢复高速增长或者国内汽油价格大幅下降后,目前的政策仍会使小排量汽车市场萎缩。

由于比亚迪F0 的上市铺货完成和销售平稳,因此11月销量下降到3000台水平是正常的表现。长安铃木奥拓的7月末停产,F0的替代效果明显。奔奔本月销量回升,1升低价车型表现突出,而SPARK的销量小幅上升。

3、小型车市场走势

| |

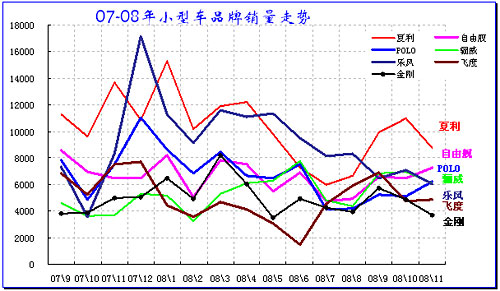

| 图表 17小型车主力品牌07-08年走势 |

11月小型车销量同比下降17%,较10月下降3%,属于下降较大的细分市场。11月的小型车零售市场同比下降10%,表现好于开票增长。1-11月的厂家开票增长4%,增长较平稳。但11月出口下降41%,11月国内厂家销量同比下降14%,国内稍好于国外。

11月的小型车主力车型的走势反差较大,部分车型逆市增长。夏利有实据须保持,但也出现高位回落。自由舰异军突起,依靠强力促销的调整实现销量提升。POLO的走势有所回升,超越骊威。而骊威的走势始终较平缓。

本月小型车走势与07年的11月的全面上扬成为较鲜明的对比。相对07年11月看,小型车主力车型的销量大部分有小幅下滑,但其中骊威的表现突出。夏利继续保持小型车的第一的位置,而乐风和金刚的销量下降较多。乐风出口基本停止,销量走势恢复正常,其促销的价格优势已经基本没有了。

小型车的低端三厢表现突出,夏利和自由舰作为同一底盘车型,低价优势在经济危机面前优势体现。高端的骊威和polo、飞度等销量突出,而中间层面车型表现较差,6-8万车型的消费群体似乎收缩更明显。

11月小型车新品较多,标致207 和江淮同悦等上市,金鹰也正式销售。但在经济危机面前,新品很难受到追捧。

4、紧凑型车市场走势

| |

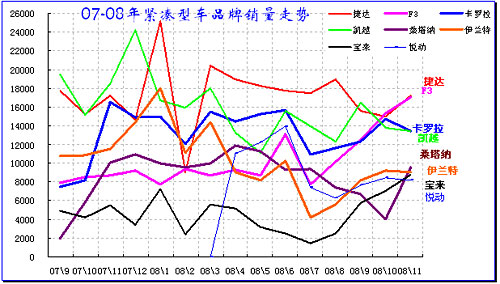

| 图表 18紧凑型车主力品牌07-08年走势 |

11月紧凑型车销量同比下降2%,较10月环比下降4%,属于表现较平稳的细分市场。11月的紧凑型车零售市场同比增长0%,表现好于开票增长。1-11月的厂家开票增长16%,增长较快。11月出口同比下降31%,11月国内厂家销量下降1 %,国内形势稍好于出口。

在10月的紧凑型车市场出现少有的主力销量区间的车型聚集现象后,11月的捷达和F3 继续走强,但卡罗拉和凯越有小幅下降。桑塔纳也回到主力地位,低价车型的优势进一步体现。

近期上市的新品宝来的表现较好,新老宝来的销量组合后较高,老宝来已经基本停产,新品的爬坡期仍须观察。伊兰特悦动的销量进入平稳的周期,这也是很不错的表现。

紧凑型低端的表现分化,11月仍仅有F3表现较突出。骏捷FRV的新品销量仍快速攀升,达到4000与台水平,自主品牌在紧凑型两厢市场表现改善。随着主力车型09款的推出,自主品牌产品品质和可靠性提升较明显。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [下一页] |

|