四、狭义乘用车(轿车+MPV+SUV)竞争格局

1、狭义乘用车各车系本月表现

| |

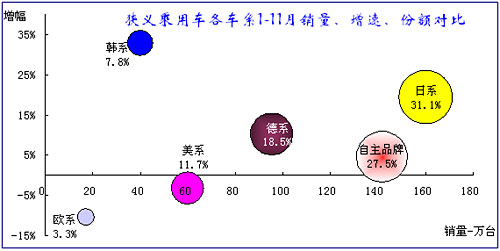

| 图表 25乘用车各车系08年表现 |

由于乘用车的范畴较广,而微客的性质更接近商用车,因此我们强调狭义乘用车,也就是轿车+MPV+SUV。

08年1-11月的自主品牌狭义乘用车销量达到142万台,同比增长4.5%,市场份额27.5 %,相对1-10月的市场份额保持相对稳定。这是剔出微客等的优势车型后的实际效果。但07年同期自主品牌还是29%,领先日系的28.7%约0.3个百分点。因此目前狭义乘用车的自主品牌仍处于较严重的危机中,而美系和法系为代表的欧系表现也不理想。

日系的1-11月销量达到160台,增长19%,份额上升2.4个百分点达到31.1%。日系除了抢夺自主品牌的份额还抢夺了法系和美系和德系的轿车市场份额,同时日系大举抢夺韩系的SUV市场份额。而韩系主要是抢夺美系何法系等份额。

法系的年度销量增长为负10%,美系也出现首次年度累计出现3%的负增长,市场分化趋势进一步体现。

| |

| 图表 26乘用车各车系07-08年份额走势 |

08年8月-10月自主品牌份额逐步回升,而11月又有所回落。日、美、法系份额走势因此基本下行。自主品牌11月回落到28.2%,份额较10月下降1.2个百分点,但仍超过1-11月的27.5%的平均水平。日系和韩系份额较10月保持平稳,美系份额较10月下降0.7个百分点,法系又持续下降0.4个百分点。

11月的德系表现较突出。德系的份额较10月上升2.3个百分点,回升到年度平均水平之上。德系的大幅回升主要是新品的贡献,其新宝来和朗逸的表现均较突出,加之帕萨特等销量回升,奥迪依旧保持强势,德系的竞争优势有所强化。

在目前经济不景气下的需求收缩,自主品牌份额似乎应该增长,但因出口等大幅萎缩,因此自主品牌并未如预期走势。

2、自主品牌分析

| |

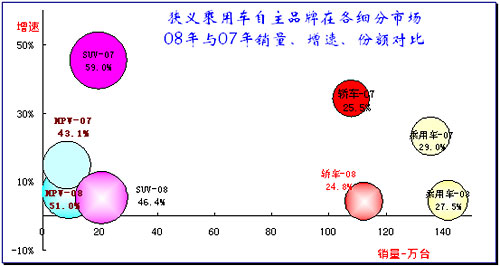

| 图表 27自主品牌08年与07年的乘用车各细分市场表现分析 |

从上面图看到自主品牌在乘用车主力细分市场的08年球状份额均小于07年,只有最小的而且负增长的MPV市场的自主品牌份额有所上升。 08年的自主品牌MPV份额虽然增大,但增速明显低于07年同期,只是日系等下滑的更快。而08年的狭义乘用车自主品牌销量增长为4%,销量增长仅6万台。份额降到27.5%,较07年1-11月下降1.5个百分点。

08年自主品牌轿车的累积增量恢复正增长,1-11月累计同比销量增长4.44万台,增幅也达到4%。轿车自主品牌08年的份额下滑到24.8%,较07年同期下降0.7个百分点,份额滑落趋势逐步改善。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [下一页] |

|