来源:精品购物指南

作者:综合报道

来源:精品购物指南

作者:综合报道

报告背景

至今余波未平的次贷危机,让国人对贷款消费方式有了更多的了解。然而,在国外已经成为主流消费方式的贷款消费,在国内尚处于初步发展阶段。特别是汽车贷款,更是方兴未艾。本期报告,CFRI对比了各主流汽车品牌的贷款政策和服务质量,让普通购车人增强对汽车贷款的了解,指导消费者进行贷款购车。

报告结论

从本次调查的结果来看,北京现代和东风本田综合排名并列第一。北京现代没有特别突出的指标,但是其凭借较好的综合成绩获得第一名;东风本田凭借较为快捷的办理服务和较为出色的综合表现并列第一。

排名最后的是荣威和上海通用。各项指标的分数均较低,其原因可能是公司销售重点仍为全款购车,或对贷款业务的前景并不乐观。

此外,CFRI发现,车价和贷款满意度并没有显著的关联。品牌的政策满意度和业务员的服务态度、专业程度也没有必然的联系,部分贷款政策排名一般的品牌如一汽丰田、广州丰田在服务满意度上获得了很高的评价。

| |

10大品牌综合排名如下:

| |

备注:

本课题从以下三个环节衡量贷款服务消费者满意度:

1.贷款购车费用,其得分占总分的1/3。

2.贷款购车办理周期,其得分占总分的1/3。

3.贷款购车限制条件,其得分占总分的1/3。

调查方法:电话暗访、实地暗访。

调查时间:2009年6月~7月

在三大评价体系之外,CFRI通过对以上品牌经销商的实地暗访,从业务员的热情程度、专业程度两方面,对品牌服务态度、服务质量进行了参考评价,以供消费者参考。

STEP1 贷款费用

| |

利息影响远大于手续费用,东风标致费用最低

东风标致的“零利率”贷款政策在该环节下备受关注。从数据中可以看出,东风本田、北京现代、广汽本田都以较低的利息费用而排名靠前,东风本田更以零手续费用而排在第二位。东风日产、广州丰田、一汽丰田虽然都是免手续费用,但是相对较高的利息使他们的排名靠后。CFRI发现,车价与贷款费用没有特别的关联性,即除了东风标致以外,没有出现车越便宜贷款费用越低的情况。各家制定的利率标准依然还是和企业自身的供求盈亏状况及与银行的协议有关。

备注:

评分标准:每款车型每万元贷款额产生的贷款费用,包括每月产生的利息和贷款的手续费用的总和。贷款利率:各家的贷款期限和首付都基本趋同,上海通用、一汽丰田、广州丰田的贷款利率较高。手续费用:手续费用一般有两种收取方式,一种是从量收取,即一辆车固定收取一个费用,如北京现代、长安福特;另一种为从价收取,即收取贷款额的某个百分比,这一类的费用相对较高,都在千元以上。值得注意的是,商家经常使用“零手续费用”的宣传语来吸引消费者,但实际上,除了手续费用外,消费者还需承担不菲的利息费用。因此,CFRI提醒消费者,贷款购车时,需计算贷款利息和手续费的总和。

STEP2 贷款办理周期

| |

价格、风险评估影响办理周期,东风本田办理最快从数据中可以看出,东风本田的贷款周期(优质客户)为2~3天,在所有车型中表现最佳。上海通用、荣威、广汽本田的办理周期都在一周左右,从办理效率及人性化方面来说,表现比较遗憾。

备注:

评分标准:办理贷款的周期是指从客户到店确定要进行贷款服务开始,一直到全套手续办好可以付首付提车的时间。本报告统计的为“优质客户办理周期”。所谓“优质客户”是指各类资质较好的客户,如职业稳定、有一定社会地位、有房产、已婚等。

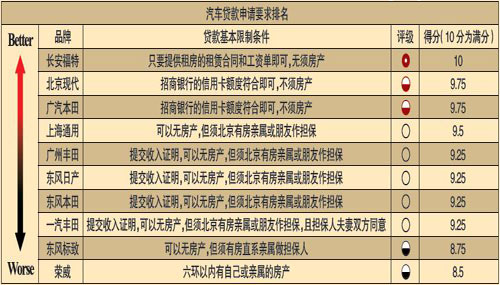

STEP3 贷款申请要求

| |

房产成为关键贷款条件,长安福特申贷要求最少

从调查中CFRI发现,各汽车品牌申请贷款的最低要求是要求有本市户口。在最低首付方面,各品牌普遍在20%~30%。因为车价本身较低,北京现代领翔和东风标致307的贷款最低首付在40%以上。

长安福特的贷款申请要求最少,不要求必须有房产,只要有租房的租赁合同即可。部分银行贷款的品牌,如北京现代和广州丰田有比较宽松的条件,不要求有房产或房产担保人,只要求信用卡额度符合要求即可,这也具有一定的吸引力。其余的品牌大都需要房产,自己没有房产也需要有担保人。在担保人的选择上,荣威和东风标致必须是直系亲属,要求更为严格,得分也相应较低,而其他的品牌只要是在北京有房产的朋友担保即可。

备注:

评分标准:贷款有风险,尤其是对于流动性强和增值率低的汽车,各品牌贷款服务的限制条件体现他们对用户风险的预期。对贷款申请的要求越低,在本环节中得分越高。

参考指标(不计入评分体系,仅供消费者参考)

服务态度

| |

较好品牌

一汽丰田:一汽丰田卡罗拉的业务员综合表现优秀,到店接待热情,询问客户的基本情况,过程中保持主动引导,直接告知贷款利率、费用等关键细节,并相对客观地和其他方案进行比较。

广州丰田:业务员表现优秀,热情接待,并耐心询问客户基本情况,客观告知笔者贷款和全款的差别,提醒暗访人员根据自身情况选择贷款方案。

上海通用:业务员保持了较高的热情和耐心,引导暗访人员在库区查看车型颜色和外形,全程保持微笑。业务员主动提醒,新君威的贷款业务费用偏高,应理性选择。

北京现代:北京现代业务员是唯一一个将各类贷款费用列表清晰打印,留供暗访者参考的业务员。

较差品牌

广汽本田和长安福特蒙迪欧的业务员表现得不太配合咨询,匆匆应对。广汽本田业务员态度冷淡,且与周围人进行漫谈。

专业程度

| |

贷款专员&全业务销售员

大多数品牌都是全业务销售员,只有东风标致、东风本田是贷款专员。两类方式本质上无优劣,只要整个咨询过程流畅、传递所有关键信息即可。

一汽丰田:全业务销售员传递了相关的贷款信息,快速根据数据库生成的数据进行决策引导,同时索要客户的联系方式,方便后期跟进。

广州丰田:全业务销售员专业程度良好,但不提供贷款的利率,要求暗访者自己核算。

东风标致:贷款专员没有现成数据库,但是手算数据十分熟练。

东风本田:业务员说当时没有进行贷款方面的培训,对此业务不甚了解。

长安福特:业务员对贷款业务不了解,还需要打电话远程求助,而且还要过后回复。

广汽本田:业务员态度冷淡,仅提示暗访者参看宣传单,因此专业程度受到较大影响。

其他

贷款类型

贷款类型主要分为银行贷款和汽车金融公司贷款。银行利率低但手续费用相对较高,限制条件多;金融公司则相反。一汽丰田、上海通用、北京现代同时提供两种贷款类型,能够比较好地覆盖细分人群。

贷款计算体系

一汽丰田、广州丰田、北京现代都建立了整套的贷款数据库,输入车型、还款年限等基本信息可以自动生成各类贷款参数,月供、费用一目了然。

品牌回复

上海通用君威:上海通用未对君威品牌做金融方面业务,主要为凯迪拉克车型,建议车型选择上有所考虑。

CFRI回复:本次调查涉及车型为9万~20万元左右的中档车型。CFRI相信贵公司同样重视购买中档车的用户,建议贵公司完善自身的汽车贷款体系。

长安福特蒙迪欧:目前蒙迪欧2.0的车价厂家建议零售价是169800元。其首付、利息率和福特金融的信贷对不上,有可能是经销商和其他银行谈的合作,无法确认。经销商处负责信贷的人员都受过严格的业务培训,应该不会出现此报告中的情况,不 知接受咨询的人是否负责此项业务。

CFRI回复:本次调查的操作时间为2009年6月至7月,因此车型价格、贷款政策可能会与目前的情况有所差异。CFRI的暗访团队均经过事前培训、具备基本的判断能力。

数据来源:各品牌网站、各品牌宣传资料、各品牌业务员提供信息 报告发布:《精品购物指南》精品消费时尚研究院 研究员:曹莹 助理研究员:周博雅

![[车春秋]成品油价格再次上调](http://i1.itc.cn/20101222/29e_a9dd0c61_1984_4e01_84af_f99c33103082_0.jpg)