崔东树:2014年12月中国汽车市场分析报告

一、2014年汽车走势评述

1、12月市场走势回顾

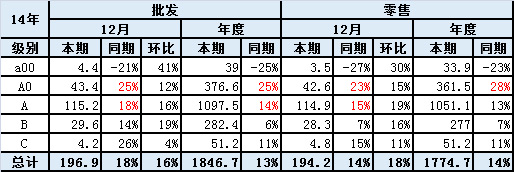

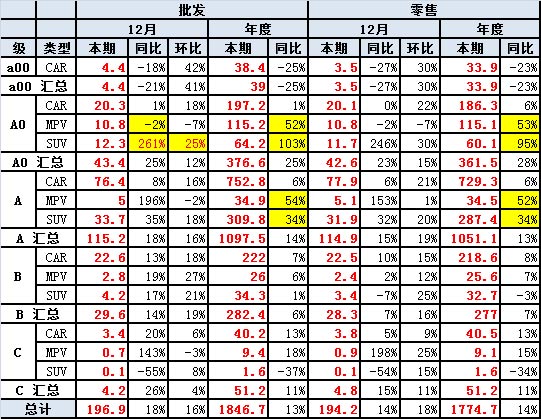

12月全国狭义乘用车批发196.86万台,12月批发较去年同期同比增长17.6%,12月零售较去年同期同比增长14%;12月批发环比上月增长15.6%,12月零售环比上月增长17.8%;12月出口较去年同期同比增长-20.3%;12月厂家产销率106%,12月渠道批零率99%;14年1-12月生产累计增幅13.8%,14年1-12月厂家批发销售累计增幅12.8%。。

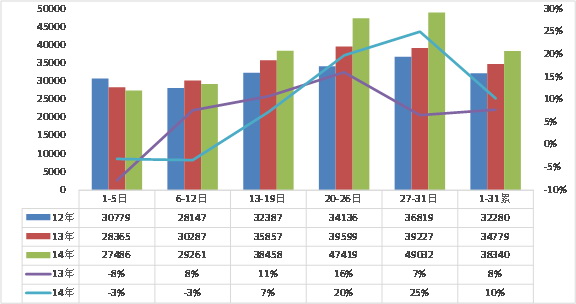

12月是春节前车市的启动期,由于实体增长不强、加之单位购车受到公车改革等抑制的背景下,加之13年年底天津限购前的抢购的高基数影响,今年12月车市压力较大。由于14年国内车市增速13%远低于13年的20%,企业的偏高增速目标在低增长的市场面前需要更大的价格促销促进,今年12月的促销力度明显大于去年同期。因15年春节较晚,带来的车市节前热潮延迟,12月上半月车市增长不强。但随着销售压力的加大,各经销商利用圣诞、元旦及农历新年等节日临近组织相应年中促销活动,加之油价下跌,下半月车市升温较快,加上深圳限购的刺激,经销商借机扩大集客拉动终端销量,推动零售进一步火爆。从第三周开始的车市增长加速,第四周达到同比24%的高增长,最后一周更是超强。

由于下半年的企业生产增长持续大于销量增长,导致7-11月企业库存增长27万台,这也推动12月的销量冲刺顺利实现。今年12月厂家销量冲刺力度很大,最终增速达到18%的批发超高增速。

1.1市场总体运行情况

|

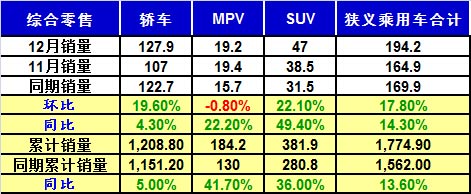

12月狭义乘用车国内零售较强,同比增速达到14%,环比增18%。其中增长最强的是SUV,同比增长50%左右,其主要原因也是A0级SUV的新品贡献体现的较充分,形成新的市场热点。而轿车市场的增速为4%,这也是年末车市升温的体现。

我们在月初预计12月国内零售184万台,最终高出10万台。12月走势超强于预期。首先是11月的车市相对收缩,节能车补贴仍处于启动期,12月车市处于年末冲刺期,部分车企的促销力度较强。尤其深圳限购带来的车市销量暴增,日系的华南市场表现超强。

A. 12月车市零售走强

|

14年12月的车市零售增长起步相对较稳,主力厂家零售想13年同期的增速逐步加速,总体看月初的走势稍慢,下半月走势较强,月度增速波动与深圳限牌相关。

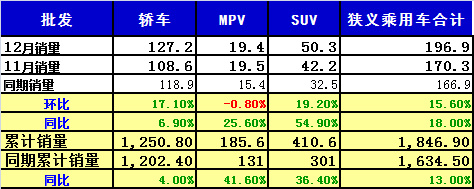

B. 12月车市批发增速超强

|

12月厂家销量增速达到18%,超强于13%的年均增速,这是多种因素的组合影响。首先是11月部分厂家销量偏低的次月回补效应,年末经销商必须要冲刺增量。其次是深圳限牌带来的增量,而部分厂家加大促销托住车市,另外众多新品上市也是促进。

C. 12月车市批发强势增长

|

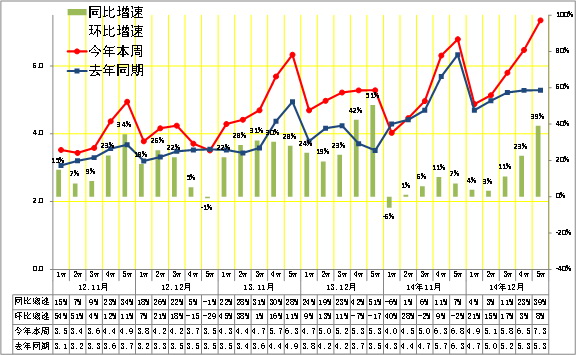

13年12月的狭义乘用车厂家的出货速度相对较异常,第一周的销量相对低迷,中间两周平稳,最后一周的销量拉升太猛。这是少有的强力拉升。由于11月月末冲刺也较明显,12月的月末拉升突破较辛苦。

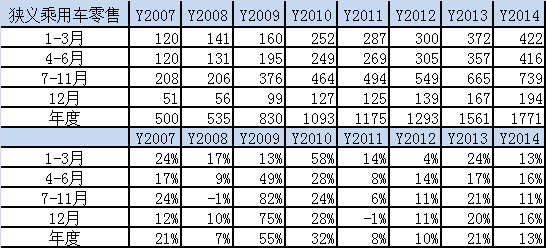

D. 1-12月的车市季节角度狭义乘用车增长较高

|

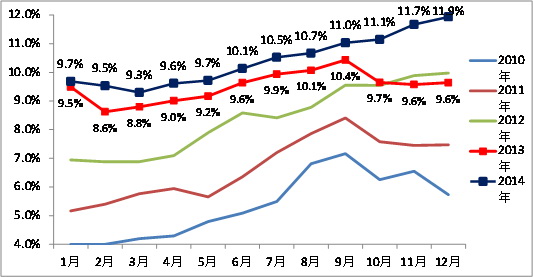

14年1-12月的零售增速是13%,属于近期增速较正常的。其中1-2月的春节期车市增速不高,但3月限购拉动增速,季度较快。4-6月的增速达到16%,7-9月的增速放缓到11%。今年车市靠3-6月的增量贡献度较大,7-11月的增速基数较高,增长依旧乏力。12月的增量面临连续两年的较高基数的影响,但13%的年增速也算不高。

E. 厂家库存压力山大、渠道库存压力缓解

|

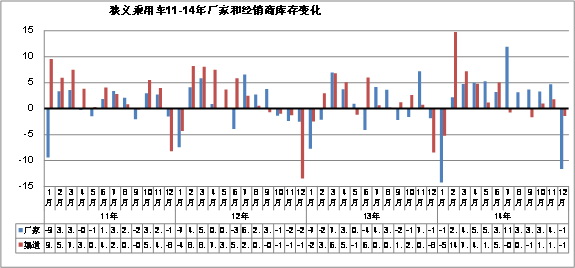

历年12月都是库存增长的局面,但今年的12月厂家库存大幅下降11万台,这是历史少有的强力降库存特色。今年7-11月厂家库存增长力度强于前几年,2-12月的连续增库存状态说明市场的供给较充裕,但厂家没有给经销商太大压力,今年的经销商压力不大,这也是近几年12月少有的厂家强力降库存现象。

|

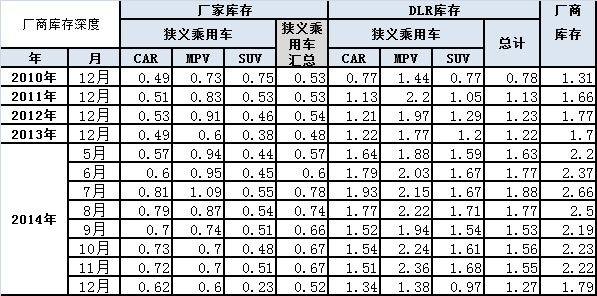

从库存指数看,今年12月末的厂家库存达到0.52个月的销量,库存环比11月下降较快,但今年的厂家库存深度高于去年水平。经销商库存降到1.27个月水平,较前两年仍是偏高的。虽然12月强力降库存,但12月的厂商库存合计是1.79个月,属于库存稍高的水平。

|

8-12月的厂家库存压力较大,这主要是通用、本田和自主国企的厂家库存增长较大。广本等日系的厂家库存逐步得到控制,德系的厂家库存增长有年末因素的考虑。而德系的渠道库存下降也导致终端价格的相对稳定。

F. 12月新品推出

|

14年12月新品不多,其中轿车新品较多,新能源车的表现也不错。形成相对高油耗化的新品推进特征。本月新品的升功率不高,自然吸气车型成为车市的主要动力选择。部分SUV的油耗超出三阶段标准较多,这也是SUV的最后狂欢。

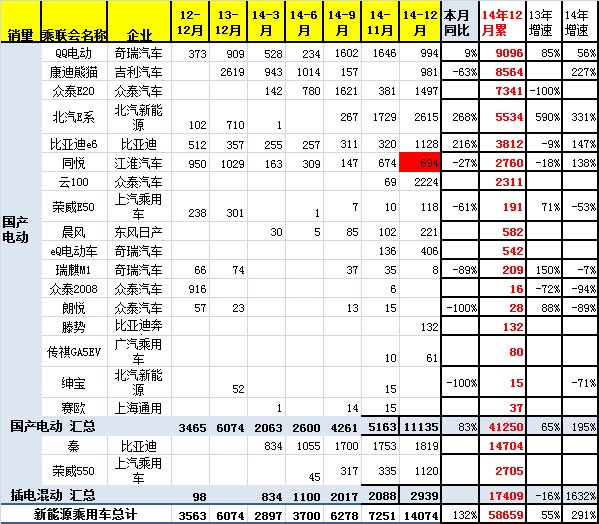

G. 12月新能源车销量增长较猛

|

12月新能源车销售增长较猛,销量1.4万台,新能源乘用车销量增速达到1.3倍。其中插电混合动力持续爆发式增长,销量达到2939台,比亚迪仍是一枝独秀。纯电动车的销售主要是低速电动车的崛起,随着QQ、众泰EV等的销量稳定到千台左右水平,电动车的市场进一步活跃,这也体现了低速电动车的市场潜力巨大。

H. 轿车两厢需求相对稳定

|

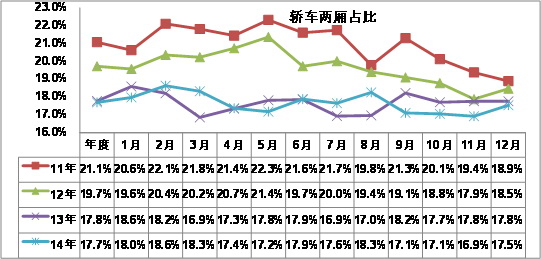

前几年轿车市场的两厢车型占比持续下降,但14年2-8月的两厢市场走强,随后逐步回落。14年达到17.7%,12月下降到17.5%,稍弱于于13年12月表现。从年度看,13年的两厢车型占比降至17.8%,而12年年均是20%,11年是21%,这样的两厢持续下降趋势趋势体现了入门级小车的车身式样多样化趋势。小型MPV类微客的载客需求发展较快,小型SUV也是快速崛起,这都对两厢轿车的影响也是较大的。

|

14年的两厢车受到大城市增长的促进,年轻人对两箱车的认同增长,部分厂家考虑对两厢车单独品类,实现独立发展,这进一步促进两厢车的走强,尤其是A级两厢车走强。近期的小SUV新品推出多,小车市场的竞争逐步激化,A0级两厢轿车表现偏弱。

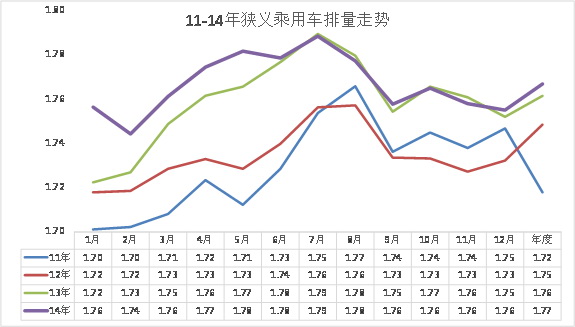

I. 12月狭义乘用车排量平均1.76升

|

14年12月的狭义乘用车平均排量是1.76升,相对13年12月的1.75升稍有增大。今年排量增长的主要原因是轿车和SUV排量增长,而MPV排量是大幅下降的,SUV的排量小型化也下降,但SUV占比大幅上升推动排量上行特征。

|

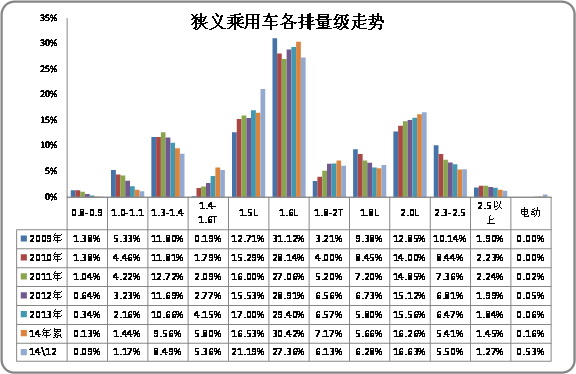

14年12月的小排量萎缩局面进一步加剧。其中1.4升级以下车型的份额明显下降,但1.5升和2升及增压车型是同比增长较大,这也体现A级车和SUV市场火爆。同时1.5升的车型排量销量增长较快,也是合资的老款车型逐步推动1.6升转1.5升的转变。自主小排量车相对受市场萎缩冲击下滑的现状。12月的电动车销量达到0.53%,虽然低于9月的份额,但也是较大的突破。

J. 12月狭义乘用车中高端走势不强

|

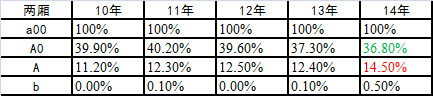

今年12月的车市增长放缓受到A级主力车型影响,且高端走弱影响较大,其中B\C级的零售均出现同比增长,12月C级车批发出现-13%的低迷走势,这也是车市的严峻压力,与反垄断带来的高端市场观望态势有一定关联,也与经济环境和公车改革都有关联。12月A级车零售环比增1%,同比增长7%,弱于批发走势,但12月A0级车的增速高于年度现象也是很突出的。

|

12月的狭义乘用车走势恢复主要是A0级车的同比增长恢复带来的增量。12月A0级车批发同比增长25%,而零售是同比增长23%,两者都大幅超越整体车市的增长幅度。而A0级SUV增长很好,这也是车市新增长点。

K. 产品促销多样化

|

12月的促销逐步加大,形成特色的高促销走势。14年的1-9月促销与13年的走势类似,都是3月开始逐步回升,但今年的特殊在于降价的力度明显增大,且12月持续拉大促销的强度。由于新品上市的促销收缩,历年的2-3月都能勒住价格,随后4-8月逐步放,然后收缩。今年的12月促销的力度加大的较明显,尤其是节能车的促销尚未充分体现就已经带来较大的促销增长,未来的年末旺季促销难以大幅收缩。这对明年起步极为不利。由此也导致今年的经销商压力的确较大。

环比促销增大 同比促销增大

|

今年12月的主力车型促销力度增长较快,其中的新品推出后促销逐步增大,而自主和日系的促销增加较快。节能车的促销达推动自主的增长,进入主流促销行列。

很多明星车型相对于去年的促销增加很多,其中的次新品明星车型的促销剧增,标致301等车型也达到较高促销。目前相对于同期的促销减少较多的是新品和促销车型,思铂睿、马6、奥德赛等车型的降价后带来促销的减少。

L. 企业走势相对分化

|

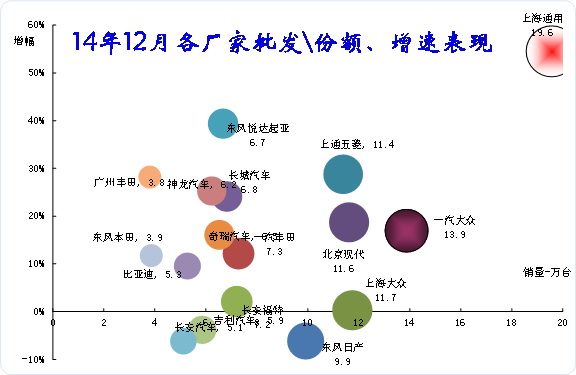

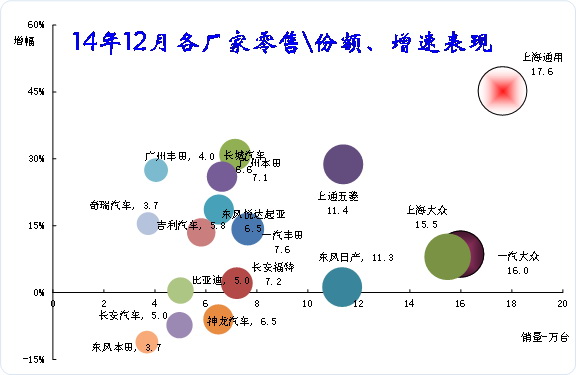

14年12月的厂家批发走势差异化,其中大部分厂家增速表现较好,只有东风日产和长安汽车、吉利汽车的同比增速是负的。合资企业表现分化,部分企业销量暴增,增速最好的是上海通用和东风悦达起亚,这两者都是新品表现较强的,而低调的主要是长安福特、上海大众、长安汽车等。

|

本月的合资主力厂家走势相对偏保守,神龙、东夲都是负增长,而长城、奇瑞的销量增速也恢复正增长。14年一汽轿车、长安汽车和奇瑞汽车的走势较好,这体现了大集团自主逐步恢复活力。合资企业的上海通用零售的表现很强。

|

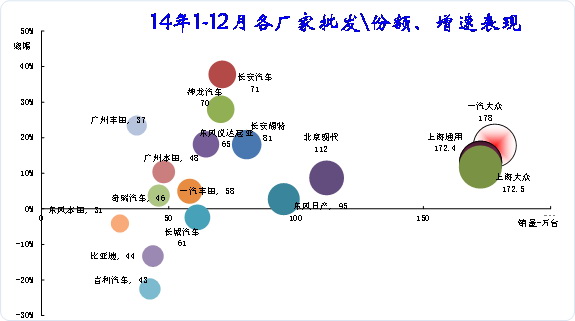

14年的厂家走势分化,南北大众依旧是领军,而三强中的上海通用今年走势增长不快,考虑到上海大众今年的生产调整,明年上海大众的增长潜力仍较大。今年1-12月的神龙和长安福特的表现较强,但福特已经减速。丰田已经逐步焕发活力,并导致本田和日产等日系的全面调整。自主品牌的民营企业出现全面调整,长城、吉利、比亚迪都是剧烈的调整,但长城等已经调整到位。

|

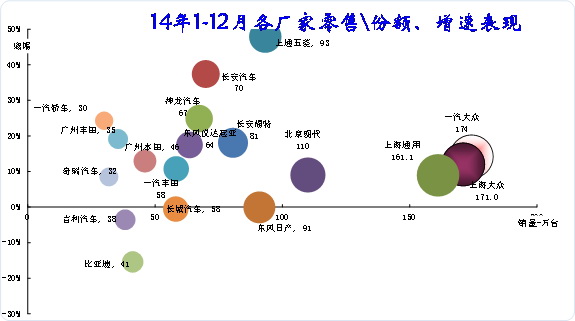

14年1-12月的国内零售主力厂家仍是南北大众和通用,其他厂家的差距拉大。二梯队的阵容相对集中,北现稍强,日产和福特的走势不算太强。自主品牌的民营三强暂时仍处负增长区间。国有自主的一汽轿车和长安汽车、奇瑞汽车表现较好。

M. 12月自主厂家厂家销量较好

|

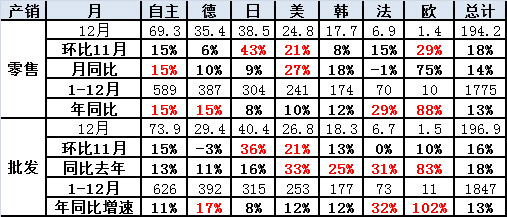

12月各车系零售同比销量增速差距较大,日系环比11月增速达到43%,但日系的同比增长并不强。而美系和自主厂家同比增速快。德系和法系相对于较高的年增速,其12月表现偏保守。

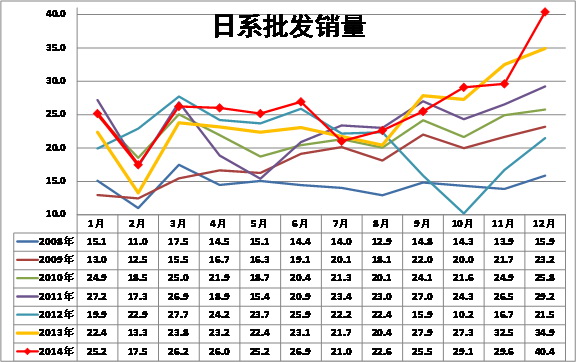

12月的批发增速差距也较大,德系和法系的增速都在高增速区间,但这也是去年更保守的结果。12月日系的批发增速达到16%,是主力车系中增速较差的。14年1-12月的德系批发增速达到17%,其他主力车系的表现均相对较慢。法系的神龙今年表现突出。

|

由于13年4季度的强势拉升,因此14年初的日系出现起步低迷的现象。14年4-6月的日系产销调整逐步完成,但随后7--9月的日系出现销量低迷,10月开始强力增量,这是日系的市场活力逐步恢复。 12月的日系促销强力增加,加之深圳限购,增量超强。

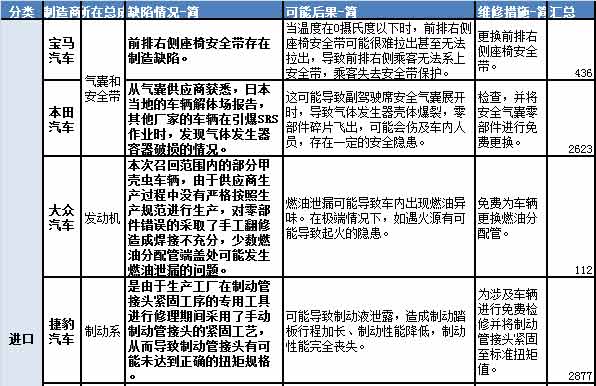

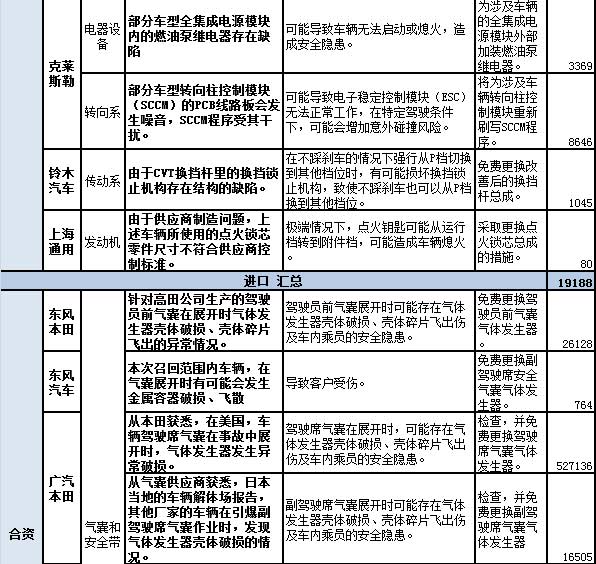

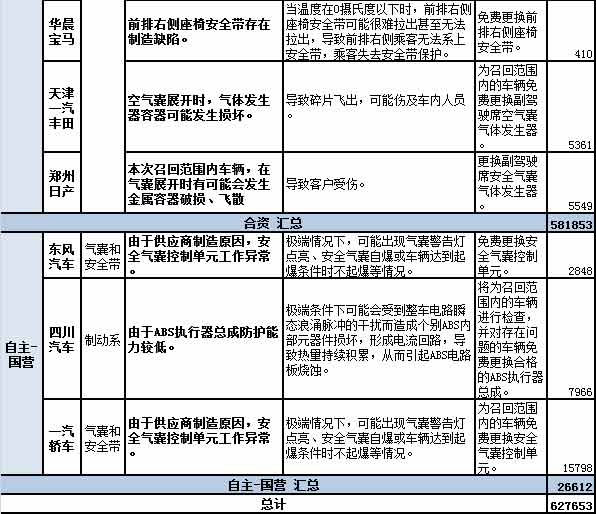

N. 12月召回94万台

12月的国内整车召回涉及8个厂家,共计62万台车。主要是发动机和安全气囊以及悬架的产品问题。召回主要是供应商产品质量问题。也有装配和设计问题,其中日本气囊厂家的召回问题引起的召回数量到达58万台,影响较大。

进口车召回涉及3个厂家,是德系和韩系的厂家,主要是涉及问题的小缺陷。

2、1月市场展望

1月进入春节前的购车旺季,1月有21个工作日,且都是有效工作日,远多于受春节干扰的14年1月,因此有超长的购车时间确保销量提升。在年末企业红包发放、过年开车有面子、各地车改启动,加之深圳限购带来其他城市消费者的节前抢购,春节前的购车理由最充分,1月车市火爆是必然的。

随着近期的中部地区承接产业转移,原有外流务工群体逐步回归本区域就业,进一步推动中部地区节前购车潮的升温,加之大城市节前抢购,各级车市增量动力较强。但12月的车企销售压力较大,经销商的促销让利幅度较大,不利于1月的销量提升。14年年底结转今年1月的销量很少,13年市场高增长带来的年末结转14年量远大于14年结转15年的量。15年稳增长仍是主要任务,春季前资金充沛,流动性较强,这对贷款购车等的促进较大,也有利于消化年末库存。

|

3、14年市场回顾

14年中国国内乘用车市场增速达到13%,完全符合乘联会的13年底预测。13年9月节能车暂时退出、14年初的天津和杭州限购、公车改革带来的公车购买减少带来的减量压力很重的。14年乘用车市场的增长动力是限购促销和多功能车的高增长。限购增量是由于几个城市限购导致的恐慌购车心理蔓延,并导致大城市车市成为国内车市的主要增量拉动,类似深圳50%的销量高增长是中国特色的增量,这样的增量城市在3-7月的增量贡献巨大。14年的多功能车市场增长主要是A级SUV的高增长和A0级SUV的迅速崛起,自主与合资企业均大量推出小型SUV,由于符合主流消费者的购买力区间且符合消费时尚潮流,因此取得较好的增长。14年A0级MPV持续高增长并带来40万台增量,主力车企顺势推出更高端的A级MPV新品获得巨大增量,这也体现了国内车市的产品突破有很大潜力。3季度豪车强力新品推出后带来的4季度促销大增,使经销商运营恶化,引发诸多问题。14年合资低端车型表现突出,合资A级低端次新品品牌溢价和规模效益带来较好增量。但合资高端车型的分化加剧,欧美系高端优势强化。14年是新能源车爆发式增长的元年,全年狭义乘用车的新能源车销量达到5.3万台,同比增长近4倍,这既是国家政策的组合拳的推动效果,也是大城市限购的挤压消费结果。。

3、15年高增长细分市场展望

15年消费群体延续年轻化趋势,增换购需求也持续增长;而消费环境是国内外油价处于超低位,政策层面的油耗管理是最后一年宽松,因此乘用车细分市场的增长特征将延续14年的趋势,A0级SUV\A级SUV,中小型MPV都是高增长态势,入门豪车市场也将进一步增长。

2014年下半年上市的哈弗H1、H2、ix25、缤智、XR-V等诸多新车型将在2015年有个明显的放量过程。A0级SUV新品逐步大型化,部分小SUV的空间已经比肩几年前的A级SUV了,由于价格相对亲民,同时解决了实用性的问题,A0级SUV增长空间很大。在传统A级SUV市场,合资品牌SUV产品价格居高不下,自主品牌SUV产品暂时还没有遇到类似于三厢车市场合资品牌价格下探的压力,同时哈弗品牌的优秀表现也给了自主品牌信心。自主品牌近期推出的众多的新款SUV车型,这是明年A级SUV市场增长的保证。随着微客生产、公告标准加强,微客型MPV下探进一步替代微客,有望增大乘用车市场容量。在微客大型化受阻的情况下,宝骏730等紧凑型MPV也会分流大微客、轻客诸多市场的需求。传统A级车市场规模大,增速也较高,始终是市场的中流砥柱。而豪华车国产化浪潮已启动,豪车通过降低入门价吸引高端轿车消费需求,豪车有望进一步增长。!

4、新能源车线路

中国新能源车发展是纯电动和插电混动为主的线路,这是促进我国交通能源战略转型和推进生态文明建设的中长期战略。纯电动和插电混动这两种线路的核心技术路径和产业生态是完全一致,两者的发展都能推动电动车电池、电机、电控三大核心技术的发展,并不会因为现阶段插电混动的发展较快而造成纯电动汽车技术发展停滞,美国的混动销量最大也没有影响纯电动的发展。

新能源车的发展应该分阶段看,当前电动汽车市场还是发展初期,现阶段插电混动有优势,但长期仍是纯电动和燃料电池等更有潜力。当前消费者对电动车认识少、接受度较低;纯电动的产品少、技术成熟度低于传统燃油车,且充换电设施普通不足。在这种情况下,不用严重依赖外部充电设施,短途纯电长途用油,没有里程焦虑且车身价格较低的插电混动车型自然成为普通消费者更愿意接受的电动出行方案。中国是世界工厂,生产成本控制和产业链体系都是世界最好的,发展插电混动具有一定优势,只要规模起来,相信更多企业会推出插电混动抢市场,这其中的过程需求国家对插电混动的支持。

随着纯电动车续航里程和充电速度的提升,车身及配套设施价格的降低,充换电网络的完善,电动车解除纯电动车里程和充电焦虑后,更舒适的驾乘体验,更低的使用、维护成本,将使纯电动汽车成为新能源车的首选。

近期的很多媒体讨论插电混动的背着电池烧油不节能的说法,这搞乱了政策的方向,这对企业研发规划和社会产业转型升级都带来巨大的方向性困扰。我们发展新能源车的核心目的是实现产业升级和自主品牌的更快发展,应该说产业升级转型和环保实际是同等重要的,毕竟低油耗乘用车就不带来很大的污染,大城市限购也是主要为了制堵。

发展新能源车将实现产业升级和利益最大化的目标。现在的国家利益、地方利益、企业利益不一致。尤其是地方利益的核心就是把政策变成只为本地企业发展服务。这样的地方保护有多重变化手法,由此也导致企业发展新能源车线路混乱。现在担忧中国新能源车将出现短期限购城市高增长,长期低增长的风险。

5、大城市限购是恶性循环

近日深圳限购是出乎预料的,我们原以为大城市应该有更强的社会责任,会考虑到一个城市限购带来的连锁抢购的恶果,但没想到深圳又开始限购的不负责任的行为,且方式升级到城管封门的新层次,这是对其他城市的消费者巨大的心理阴影。

特大城市的限购是巨大的灾难。如果大城市以邻为壑,不考虑自己限购必然导致其他城市迅速成为抢购的下一批目标,这很不负责任。一些城市不得不限购抑制不正常的抢购需求,这都是上一个城市限购惹的祸。北京限购导致这几年大城市的购车需求暴增,甚至形成大城市限购推动销量增长的特色。我们分析14年车市增13%,其中有限购风险的大城市销量增长40%左右,深圳竟然同比增长55%,这是极其不正常的。甚至害的深圳领导不得不说反话,和百姓捉迷藏,哄骗百姓别抢购。以深圳为例,13年初保有200万,年销30万,此时选择不限购,也不炒作,则年均增10%,到17年底估计年销48万台,保有量400万。如有其他城市限购炒作,则按14年限购风险城市增速估算,年增销量40%,到17年的年销量160万台,保有量660万台。也就是限购炒作5年而不限购将比正常保有量多增65%。对深圳来说,这些不得已的做法都是杭州和天津限购带来的深圳抢购惹的祸。但15年深圳限购必然导致其他城市的连锁限购和连锁抢购,导致大城市保有量的异常过快增长,干扰百姓的正常购车节奏和出行环境畅通。目前的最佳选择就是20个大城市联合统一限购,或者几年内都不限,否则限购带来的抢购的恶性循环难改变。。

6、整车企业经济运行态势分化

|

由于国家统计局的行业经济运行的总体数据发布要晚一个多月,因此我们本月只能进行隔月的月度跟踪汽车整车总体运行状态。国家统计局统计的13年1-12月的主营业务收入30057亿元,增长20%,而成本增长18.8%,生产运营处于较好水平。14年年1-11月的整车厂家运行状态较好,销售收入增长11%,成本增长11,利润增速达到15%。总体看汽车整车行业的利润表现仍是较好状态。

相关新闻

- 15-01-152014年车市增长率减挡 国产轿车陷入滑坡

- 15-01-14齐鲁车市:细数东风风神A30的“三宗最”

- 15-01-13北京现代“提速换挡” 打造车市金字招牌(图)

- 15-01-12经销商未雨绸缪平行进口车 能否搅动车市

- 14-12-22销售压力大 日系车大幅促销引车市降价潮

- 14-12-22年末疯狂促销 奥迪降32万领衔车市降价榜(图)

|

|

- (935)

广本全新飞度于5月29日上市 预售7-12万

广本全新飞度于5月29日上市 预售7-12万

- (890)

北京车展人气车争霸 长安CS75对决哈弗H6

北京车展人气车争霸 长安CS75对决哈弗H6

- (638)

长安CS75/海马S5 北京车展上市新车前瞻

长安CS75/海马S5 北京车展上市新车前瞻

- (482)

推H9/H2/COUPE 哈弗8款SUV将相北京车展

推H9/H2/COUPE 哈弗8款SUV将相北京车展

- (448)

大众新Jetta/速腾官图 将于纽约车展发布

大众新Jetta/速腾官图 将于纽约车展发布

- (407)

哈弗推HAVAL COUPE概念车 北京车展亮相

哈弗推HAVAL COUPE概念车 北京车展亮相

- (396)

哈弗H1将7月上市 预售6-8万/搭1.5L动力

哈弗H1将7月上市 预售6-8万/搭1.5L动力

- (383)

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

- (307)

南宁闹市一双层公交车撞上限高框被“削顶”

南宁闹市一双层公交车撞上限高框被“削顶”

- (306)

三月SUV销量Top10 哈弗H6/Q5等直降2万元

三月SUV销量Top10 哈弗H6/Q5等直降2万元

网友文章推荐

更多>>

E电园

更多>>-

E电园纯电皮卡是啥妖孽

-

E电园试北汽纯电EU260