来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

二、汽车企业走势

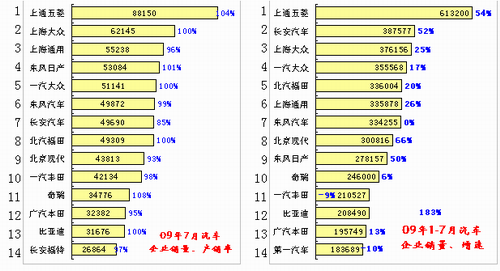

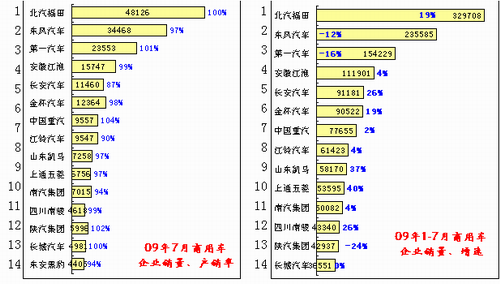

1、主要汽车集团本月销量与08年同期的增长分析

| |

| 图表 10主要汽车集团09年7月销量同比08年同期增长分析 |

由于09年的开局火爆,加之汽车产业振兴政策对重点车型的特殊刺激效果及其良好预期,因此受益于汽车下乡政策鼓励较强的上汽、长安微车拉动集团7月增长突出。北汽、东风受到轻卡、狭义乘用车拉动,而增长较好。一汽虽没有政策支持的车型拉动,但其狭义乘用车增长较快,因此表现突出。

7月集团格局继续变化,而且有三大、三小的格局向1+2+2的五大集团的转变趋势。

一汽和东风的逐步恢复高增长,其微客的销量比例偏低,因此只能依靠狭义乘用车的增长,处于相对上汽的总体落后状态,但如果剔除微客的因素,则三大集团基本一致,其中一汽和东风的表现更突出。

长安和北汽的增长主要也是政策的特色型拉动效果,长安的微车也占其销量的近一半,而北汽依靠1.6升的购置税政策和现代的高增长而突出。

前几个月的“三小”中的广汽出现政策性的被动局面,7月因合资品牌调整而继续被动。前期可能被整合的集团表现均较好,江淮郊县突出,哈飞、华晨等增速均较好,这也体现了汽车调整政策的刺激被动企业的发展效果。比亚迪仍是独特的高增长。

2、主要汽车集团09年累计销量与08年同期的增长分析

| |

| 图表 11主要汽车集团09年1-7月销量同比08年同期增长分析 |

09年1-7月的各集团走势处于分化状态,一汽集团因08年同期销量基数偏高且旗下合资企业出现调整而出现低增长,但五大集团总体的竞争站位结构没有出现异常。上汽与长安依托微客与微卡实现高增长,北汽依靠轻卡和1.6升轿车确保了高增长。广汽和奇瑞的压力也较大,这样导致7大集团的走势分化。其中一汽、广汽的产品结构不匹配政策的调整而相对被动,上汽虽有通用的危机,但微车增长惊人。丰田的世界性失利也体现在中国市场的变化,一汽、广汽的丰田产品表现很差,但7月已经明显开始改善。

三大三小的格局演变为五大七小的格局,长安、北汽逐步进入第一集团军第三梯队。4+4的新整合线路似乎不顺利,将被整合的地方中小集团快速增长。处于被整合压力中的华晨、哈飞、江淮走势均较强。华晨的微卡、江淮的轿车和轻卡、哈飞的微客和微卡等处于高增长状态,有效地缓解了其销量和经营的危险趋势。处于整合边缘的华晨、哈飞、江淮均为此次汽车下乡的主要受益者,而老旧汽车报废更新也会给卡车带来微小的增量。而目前的主力整合方广汽和奇瑞的走势尚不理想,不过奇瑞的微客已经上市,而广汽的丰田和本田也以成为7月的亮点企业,未来的机会仍在。

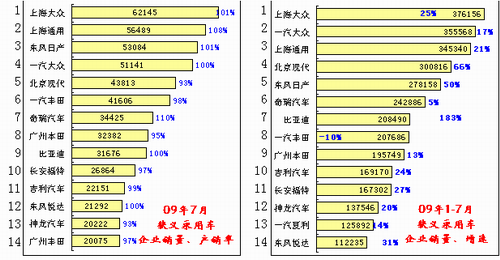

3、汽车企业产销分类走势

| |

| 图表 12汽车企业产销增速对比 |

7月的汽车厂家排名较6月有较大改变,狭义乘用车合资品牌厂家表现突出。6月的销量冠亚军均为微车企业,而7月狭义乘用车企业表现超强,上海大众等排名均有提升。7月的狭义乘用车在汽车的10强企业中占有7位,均为合资品牌,7月的奇瑞仍未进入汽车10强企业。

由于部分厂家交替进入休假期,因此本月产销稍有异常。7月的汽车企业产销率98%,相对偏低。其中上汽五菱由于休假的产销率明显回升,长安则因即将休假而产销率偏低。轻卡企业的产销率平稳,体现出汽车下乡对农民购轻微卡直补政策的效果。

1-7月主力厂家站位较1-6月相对稳定。仅有一汽丰田车超越比亚迪,其他厂家排名没有明显变化,市场格局逐步稳定。

微车企业受下乡刺激、狭义乘用车企业受私车消费普及的促进而高增长。1-7月厂家增长态势严重分化,五菱、长安、北现、东风日产、比亚迪这5家高增长的企业增速均在50%以上。

日系企业的全面回升,东风日产增长迅猛,一汽丰田等下滑幅度大幅缩小。通用的中国企业较好,五菱增长54%、上海通用增长26%,这是国际与国内的明显反差,中国持续成为通用的高增长重点地区。

4、各企业狭义乘用车产销分类走势

| |

| 图表 13狭义乘用车企业产销分类走势 |

7月的狭义乘用车企业总体表现突出,其中大部分企业的产销率依旧较高,企业库存仍处于极低水平,销量高增长和低库存带来厂家效益大幅改善。7月的日系企业环比增长较好,一汽丰田表现突出,上海通用也突破6万台高点,成为亮点企业。

09年狭义乘用车企业总体增长喜人,比亚迪、北京现代和东风日产均成为高增长的亮点。南北大众和通用的增速相近,属于主力企业中增长较快的。自主品牌处于夏季的低谷地,表现较弱。

5、各企业商用车产销分类走势

| |

| 图表 14商用车企业产销分类走势 |

09年以来商用车增长势头逐步走好,季节性下滑的趋势得以大幅减缓,7月销量环比6月下滑6%,而08年7月较6月商用车下滑28%,其中政策性因素的消失和经济向好拉动需求也是重要因素。

7月商用车产销率达到97%,这是淡季的企业信心增强的重要标志。2月的商用车产销率102%,3月产销率降到98%,4月降到95%,5月回升到102%,6月达到106%,7月的97%和销量的下滑减缓代表企业对增加库存和未来需求有较强信心。7月产销率较高的是一汽、重汽、陕汽等重卡企业,较高销量和较高产销率说明投资需求的拉动效果显现。尤其是第一汽车和陕汽、重汽等中重卡企业产销率连续几个月持续较高,总体商用车环境改善明显。

1-7月销售表现异常突出的是中小型轻卡类厂家,同比增长超过90%的企业是江西昌河、厦门金龙、河北长征、福建新福达、天汽美亚等。同比增长超过40%的企业是上汽五菱、成都王牌、中国一拖、东安黑豹、太原南方重型汽车等。

6、跨国集团中国乘用车市场表现

09年狭义乘用车市场的竞争格局剧烈变化,大众仍在强化其传统的优势地位,但其他跨国集团的变化极为剧烈。09年上升的集团是现代和通用、日产、PSA四大集团,福特相对稳定,丰田、本田等日系集团全军下滑。

| |

| 图表 15跨国集团中国狭义乘用车市场历年表现 |

09年狭义乘用车市场的韩系表现突出,大幅打压日系的增长态势,1-7月韩国现代起亚增长3.8个百分点,丰田下降3.3个百分点。丰田的产品策略在中国也很受伤,本田也有影响,这种趋势在7月已有改变,7月丰田与本田的综合份额较年度份额上升1.7个百分点,尤其是丰田上升较快。而现代起亚7月较1-7月的总体份额下降0.3个百分点。随着韩系车型的持续高销量,现代和通用的市场增量获利最大。

跨国集团的中国份额变化应该是中国需求变化和各跨国集团战略的综合体现。韩系产品优势并不明显,但业绩提升明显。日系车型产品优势较高,但市场损失巨大。韩系车型销量偏重低端,日系过度依赖高端,两者的表面价格指数差距不太明显,但实际的成交均价差距很大,日系的高利润策略在消费升级时期尚能维持,但在中国必然由升级向普及转变的时期,其产品性价比劣势充分显现。花冠和老伊兰特的差价超过30%,而销量差距是3倍以上,这就是日系企业的利润截流策略带来的高成本问题。7月的新丰田仍在延续高端化策略。

7、各类资本性质企业狭义乘用车市场表现

| |

| 图表 16各类资本性质企业狭义乘用车市场表现 |

02年以来狭义乘用车市场各类资本企业快速发展,合资企业份额逐步下降,民营企业逐步成长。

国有资本的发展出现见顶回落的趋势,从02年的18%的低点,在05年进入22%份额的顶点,随后出现较快的下降趋势,09年份额已经达到17%的历史低点。由于国有大集团的自主品牌项目仍处于发展期,而且投资巨大,因此近几年还有较好的回升机会。

由于民营企业的进入较晚,份额上升也是较合理的趋势,06年后民营企业加速发展,基本以每年一个百分点速度上升,09年已经达到12%的份额,是05年份额的2倍。

合资品牌企业的份额下滑速度较慢,从02年的77%高点下滑到05年的72%,随后进入稳定发展期,09年的70%的低点,也较05年的下滑幅度不大。

目前的合资品牌受到政策法规升级、消费升级等的一系列环境优势而保持强大的竞争优势。国有企业处于发展的底部空间,同时受到民营企业的发展的冲击而步履艰难。

值得思考的是国有大企业拥有短期的产品资源优势和资本优势,但发展的危机依旧很大,没有独立自主、自主创新的精神将很危险。

| [上一页] [1] [2] [3] [4] [5] [6] [下一页] |

![[车春秋]成品油价格再次上调](http://i1.itc.cn/20101222/29e_a9dd0c61_1984_4e01_84af_f99c33103082_0.jpg)