来源:搜狐汽车

作者:综合报道

来源:搜狐汽车

作者:综合报道

自主品牌亟需发力 低价位空间仍然巨大

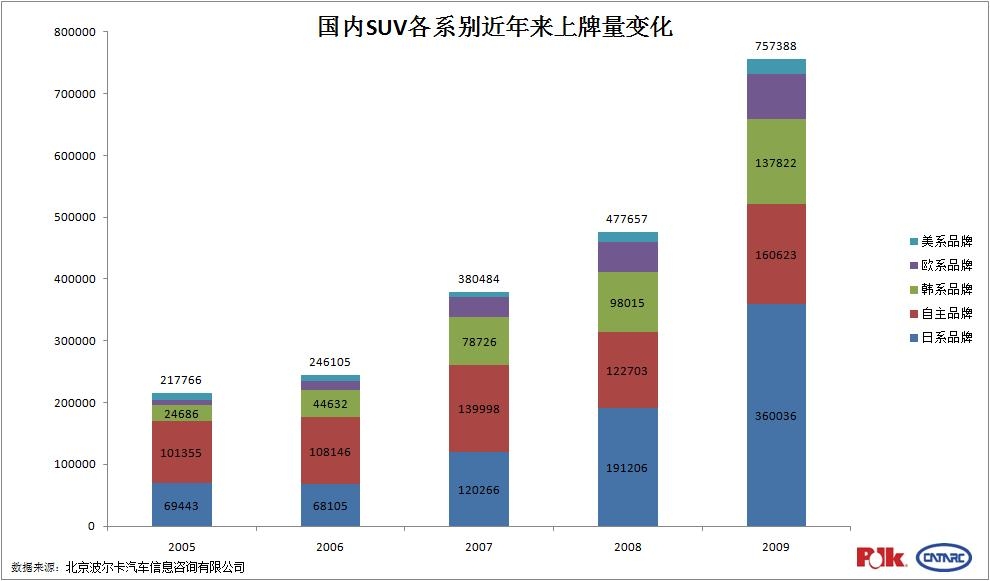

国内SUV市场,从2005年的年销量21万左右,上升到2009年的年销量超过70多万辆,五年时间增长了超过3倍。而自主品牌SUV在这五年中,销量仅从年十万辆左右,增长至2009年的16万辆,仅仅增长60%。而同期,日本品牌SUV销量从2005年的6万多辆增长至2009年的36万多辆,增长近6倍。韩国品牌也表现不俗,其SUV销量从2005年的2万多辆增长至13万多辆,增长也近6倍。

| |

在国内SUV高举增长的这几年,自主品牌SUV的市场份额,却从2002年的近70%,跌至2009年的20%左右。自主品牌在SUV市场的节节败退,源于主流厂家之前对该市场的不重视。在2007年以前,国内主流自主品牌厂家中,只有长城和奇瑞进入了该市场。其他自主品牌SUV车型,均来自二三流厂家。这些厂家的SUV车型多是皮卡加盖,在SUV市场不断增长的情况下,他们虽然暂时能够生存,但由于技术能力有限,再加上各自为营,品牌形象无法形成。

事实上,自主品牌发展SUV,可谓是占据天时地利人和之利。西欧发达国家,多处于平原地带,成熟的SUV车型原本就不多。而美国的SUV车型多是油老虎,基本不适合在中国大量销售。自主品牌SUV的竞争对手,基本只有日韩两家。而在2005年以前,当时国内SUV市场发展并不引人注目,日韩品牌SUV也未大举进入。随着市场的变化发展,韩系品牌开始从2005年进入中国市场,途胜、圣达菲以及狮跑逐渐被引入国内市场。韩系品牌已经成为和自主品牌在SUV市场分庭抗礼的品牌。而日系品牌SUV更是后发制人, 随着CR-V于2007年的改款上市,以及2009年丰田RAV4和汉兰达的国产化,日系品牌在国内SUV市场中已占据了半壁江山。

而日韩品牌进军SUV的脚步尚未停止。2010年,现代ix35上市,而起亚一款新SUV也将于下半年上市来争夺这个市场。而伴随奇瑞威麟X5,长城哈弗H5等10款自主品牌SUV的上市,自主品牌也终于在2010年迎来了SUV爆发之年。

但是,自主品牌SUV能否打好翻身仗,市场定位尤其重要。中西部地区对SUV需求较高的地区,由于其消费能力较弱,对低价位SUV很是青睐。而目前,15万以下的SUV市场份额仅占总量的20%左右。对于靠价格取胜的自主品牌,这些地区依然为自主品牌SUV提供了足够的发展空间。

![[车春秋]成品油价格再次上调](http://i1.itc.cn/20101222/29e_a9dd0c61_1984_4e01_84af_f99c33103082_0.jpg)