��Դ���Ѻ�����

���ߣ������h ��� �¹���

��Դ���Ѻ�����

���ߣ������h ��� �¹���

���������߰�������������ҵ�У������̵ĵ�λ�������𣬡�����Ϊ�����Ĺ۵㽥�����������Ժ�����ˣ����������������ߡ��������볧�̵Ĺ�ϵ������ҵ̬����ҵ���ƵȻ��ⶼ��Ϊ������ҵ���۵��ȵ㡣���ǣ���Ȼ����Щ�����У������̶������ǣ���ȴ�ʼ����Ƿ����Լ����������ԡ��Լ��Ĺ��¡������۵㡣��ˣ��Ѻ��������Ƴ����������۵�����Ŀ���þ����̼���ҵר�Ҿ;����������ش��¼������Ʒ���������Ϊ�����̽������ԡ�̽�֡�������ƽ̨���ٽ���������ҵ���Է�չ��

���ڣ������̼��Ŵ���չ��ı�������ˣ������ǶԾ����̼��ŵ�׳���Լ��Ƿ��ܳ��֡���������������������롣Ϊ���Ѻ������ɷõ��й�������ͨЭ�᳣�᳤�����鳤��������Ӵ���ó���³����컪�������ܲ���ǿ���»����ܲü�����CEO���ף��Ӿ����̡�ר�ҽǶȷֱ�����һ��ҵ�ش����ƣ���Ϊ�����̼沢�����ṩ�пϽ��顣

�����ġ����������ؽ������չ���2009���Ӵ����µ�4S��Ҫ��300�ҡ��������쳵�й��� �����̾�ͷ��������Ĵ����ȱ�������ˡ������̼��ſ�����������ľٶ��ٴ������ע��

������Ҫ�ﵽ300�ҵĹ�ģ���Ӵ���ó����Ҫ���ӽ��ټ�4S�ꡣ��������滮��2017�꣬��ȫ��10�������г���������800��4S�ꡣ��Ŀǰ160�ҵ���Ļ������ţ�δ��ÿ��Ҫ����80��4S�ꡣ

�������־��ˣ���ҵ�ж����������������ġ�ǰ����Σ�

����Ϊ���Ѻ��������ʶ�Ҿ����̼��ž����ߺ�ҵ��ר�ң��Ծ����̼��ſ������Ÿ�����˵���ͷ�����

����Ϊʲô���չ��������Խ���

�������Ӵ���ó���³����컪���ܣ������������Ӵ��չ��ij��ó�����Լ��6��7�ң��漰�����ϡ����ϡ������ȵصľ����̣��������ó���������չ��������չ��ﵽ10��ҡ�������״ﵽ300�ҵ�Ŀ�꣬���컪��ʾ��ȫ�˼ƻ���

���������£������µ�4S�걻��������������У�ȥ�������¡������������������̡����������ϡ���ʱ���꣬����ڹ��ڹ�����������160��4S�꣬�ٶȾ��ˡ�

�������컪˵���Ӵ���ó����������չ��ȡ�չ������Խ��꣬��Ҫ�����������濼�ǣ���һ������������������IJ��֡������������ڹ�����ǿ�ij����Ѿ��������������㣬������뽨���µ꣬���ܲ������������ڶ����ٶȿ졪���ڴ�ij�����λ�ýϺõ����رȽ��ѡ����뽨�������Ҳ�ϳ�����ˣ�����ʱ����Ը�һ��ǮҲҪ�չ�����

����ֱ���չ�����Ҫ������������ľ�������������ݵ�;���������ۺϳɱ�Ҳ�п�����Խϵ͡�

�����й�������ͨЭ�����鳤�������Ϊ����������̼����������ŵļƻ��dz��죬��ô�϶���Ҫ��ȡ���ķ�ʽ����Ϊ�Խ�������ij�����Ȩ���滮������ȹ��̶���Ҫһ�����ڡ�

��������ʱ�����ijɱ����ܱ�ǰ�����һЩ���ټ�����Щ��ҵȷʵϣ���������������Ժ꣬����������ꡣ������������

�����»����ܲ�������CEO������Ϊ�������չ�����������������1����ģ����һ���ij̶��ˣ�2�������ʱ��Ľ��룬Ϊ�����ṩ�ʽ�3��ͨ���չ���ʽ���Ժܿ�ȡ��Ч�棬ʹ�þ��������ڲ�ȡ���ַ�ʽ��չ�������硣

�������Կ�����Ŀǰ�չ�������ʱ�䡢Ч���ϱ��Խ����������������

����ȫ��Ȧ�ػ�������沢��

����������������������������߳�������Ĺ����������ɷݹ�˾���½����ʵҵͶ�ʣ����ţ�����˾����������Ͷ�ʹ�˾��ȫ�����˽ļ����֮һ����2006�깲ͬͶ�ʳ������ܲ������Ϻ���

��������������½������������ϡ����졢���յȹ��ڶ��ʡ�ݶ������˲����㼣�����������Ӵ��ط������̣�Ѱ���չ����ܡ�

�����Ӵ���ó���չ�;�����ֶ���������������ҽ��ܡ�ԭ�������˳�����������������չ�����ͬ��Ҳ��ȫ��������������

�����������Ϊ�������̼��Ż������ƣ����ž����̼��Ż��ļ�ǿ����ҵ������������ǿ�������ɱ����ͣ�������ζ�һ�����Ŷ��dz����㡣

���������о����̼��Ų�ȡ�˲�ͬ���ԣ�ɽ�����ž���һ�������ǵ�ԭ���ǡ�ֻ����ɽ��ʡ�ڻ��ٽ���ɽ��ʡ�ڵ�������ҵ����

���������ܲ���ǿ���͵�������������������粼�����ܹ��γ��������ЧӦ�����ҿ��ǵ��������ЧӦ֮���Эͬ���⡢��ģЧ�����⡣����������ܼ�������Эͬ����֤�˿���ijһ�������κ�һ�����϶��ܹ�������ȫ��ķ���

�������硰����������

�����Ӵ���óĿǰ��4S��200��ң��б���˵�����컪����������Ŷ��´��˼ƻ������������ؽ������չ���2009���Ӵ����µ�4S��Ҫ��300�ң���˾������Ȧ�ء���Ϊ��˾������������

�����Դˣ����컪Ц̸������û���������ļƻ�������

�������Ӵ���ó������������ȷ����ʵ������������ǿ�����Ǻ������ʡ�

�������3����160�ҵ�ľ����ٶȺ��չ��ط������̼��ŵ��ص㣬Ҳ����˼�����������۽�ġ��������Ƿ��֣�

�����������۽�Ĺ���������֮ǿ��������֪����������������������ڸ�����н������棬���ڶ����Ʒ�Ƽ�����ͬһ�������ۣ����������ң�ͨ���б�ɹ�����ϡ��ֿ��ֻ��ȷ�ʽ������������ʹ�����ɱ���͡��������������������ǣ����ǶԳ����к�ǿ�����������

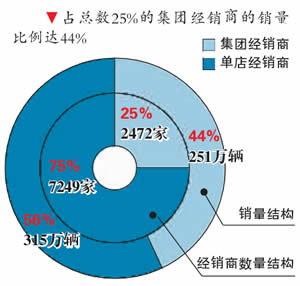

������������ʾ�����ڴ����̼��ŵ���Ȩ��ռȫ����Ȩ��������25%����25%����Ȩ��������ﵽ����������44%��

| |

���������̼��ŵ�׳����Ŀ���ã����γɡ������������ϣ����ã��

����2008�꣬ȫ������Ʒ����Ȩ�����������Ϊ1.3��ң�����ʹ�Ӵ�������ܴﵽ300��4S���ģ����ռ����Ҳֻ��2.3%���γ�¢����ң���ɼ���

������ǿ������������Ʒ���������ԣ���ʹ����Ӫ������ʱ�����������ջ��Ǻ����ߵ���������������״̬���ҵ��ͬ�ʻ���������ϵ��������ͳһ�ԡ���������ҵҪ��һ��ר����������������Ҫ6000����ȫ��������

���������ͬ����Ϊ�������й��г��dz�������̼���ȡ������¢�ϵ�λ���������ܡ�

�����»����ܲ�������CEO����Ҳ��Ϊ��Ŀǰ���γɲ��ˡ�������ģʽ�������ɷ��ɻ������硶����Ʒ�����۹���ʵʩ�취�����г��������������߸�������ͬ���̶��Ǿ����̵�Ʒ�ƣ�����������ġ�����δ���Ƿ���ϣ�����֣�Ŀǰ����Ԥ�⡣

| [1] [2] [3] [4] [5] [��һҳ] |

![[������]��Ʒ�ͼ۸��ٴ��ϵ�](http://i1.itc.cn/20101222/29e_a9dd0c61_1984_4e01_84af_f99c33103082_0.jpg)