来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

3、整车热点车型进口

3.1、轿车、SUV走势

| |

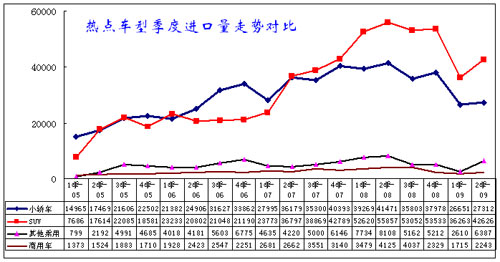

| 图表 5热点车型季度进口量走势对比 |

09年1季度SUV进口受到较大冲击,轿车相对稳定;2季度的SUV回升较快,轿车维持较低水平。其他乘用车和商用车下滑速度较快。

进口SUV在07年2季度开始爆发后逐步走强,08年的厂家指标较高,加之各项刺激政策导致进口量居高不下,世界金融危机下的中国成为压库的避风港,但08年的市场零售下滑导致09年1季度的SUV进货指标下降较多,经销商进货量大幅下降,2季度的经销商进货回升较大也是确认了市场的底部。

3.2、 进口轿车大排量化趋势明显,中小排量回升值得关注

| |

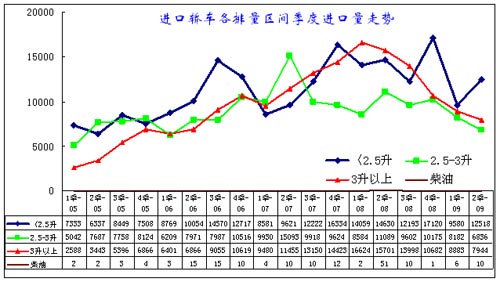

| 图表 6进口轿车排量趋势分析 |

进口轿车主要以豪华车型和个性化车型为主,08年2.5升以下个性化车型和3升以上的豪华车型均快速增长,09年这种趋势明显改变。3升以上大排量从08年4季度开始一路快速下滑,09年2季度仍处于快速下滑中。2.5-3升的车型承接高端豪华车的低排量组合,因此下滑稍慢。而2.5升以下轿车在08年4季度到09年2季度基本平稳,内部结构剧烈变化,其中1升以下轿车的进口大幅增长,2升以上车型仍在下降。

3.3、进口SUV排量走势显示大排量化趋势短期见顶

| |

| 图表 7进口SUV排量走势 |

09年3升以上大排量SUV高增长态势受抑制回落,2.5升-3升SUV表现突出,而2.5升以下紧凑型SUV在前期高增长后快速回落。

SUV与轿车排量走势明显不同,轿车的小排量表现较强,而SUV的中型车表现较好,大型和紧凑型均表现较差。09年的SUV主力产品国产化的进程很快,主力厂家基本到位,尤其是丰田的SUV主力车型国产化,导致SUV的主力产品迅速改变,国产紧凑型的SUV竞争力大幅增长。

3.4、进口轿车价格走势

| |

| 图表 8轿车进口报价分析 |

09年上半年轿车进口量大幅下滑,1季度进入谷底,2季度回升,而且2季度的进口轿车均价也回升到较合理水平,证明轿车的进口状态回升到合理水平。

09年1季度的轿车进口单价达到4.48万美元,而二季度回落到3.97万美元,接近08年1季度的水平,同时销量也逐步回升,体现出进口车的调整逐步趋于合理化。

09年2季度的法国进口车销量提升较快,其低价车型的销量贡献较大。

马来西亚的进口车销量在2季度回升较大,轿车市场的竞争差异化明显。

3.5、进口SUV价格走势

| |

| 图表 9进口SUV报价分析 |

09年进口SUV总体回落,但2季度 出现回升的趋势,其进口集中度进一步上升。

09年SUV进口中的美系获益最大,韩系损失明显,日系也逐步下滑,欧系总体表现较强。

09年SUV进口车市场进价变化不大,德系价格明显回落,日系保持价格平稳。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [下一页] |

![[车春秋]成品油价格再次上调](http://i1.itc.cn/20101222/29e_a9dd0c61_1984_4e01_84af_f99c33103082_0.jpg)