来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

4、乘用车热点排量出口分析

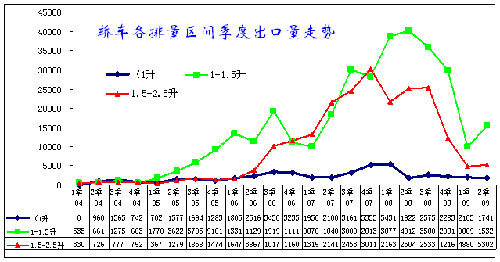

4.1 轿车出口热点排量分析

| |

| 图表 15轿车出口热点排量分析 |

轿车出口有两种势力,一是自主品牌,这些厂家出口目的地一般都是政策法规相对偏低的发展中国家,因此对较大车型较青睐。各自主品牌大力发展A级车有其合理性,出口是大市场,因此A级车有效满足国内外两个市场。但08年以来自主品牌出口出现危机,从乘联会信息看,出口减速趋势明显,而且波动加大。

近年来轿车出口呈现爆发的走势,其中1-1.5升和1.5升-2升是重要的支撑车型。而微型车的出口很艰难。06年先启动的是1-1.5升的市场,07年2季度后出口加速,08年增速仍较高。

前期1-1.5升主要贡献是跨国集团,跨国集团的出口以小排量为主,例如本田爵士的出口是1.2和1.4升,乐风也较多。09年乐风出口也停顿。

自主品牌的A级车在06年3季度启动,并快速拉升,成为超越合资品牌的主力,自主品牌1.5升以上车型09年1季度出口压力严峻,2季度的1.5升A级车回升较明显。

4.2 轿车出口的目标市场分析

| 轿车出口 | 05年 | 06年 | 07年 | 08年 | 91Q | 92Q | 09\7 |

| 合计 | 31124 | 93315 | 188638 | 241316 | 16931 | 22378 | 7766 |

| 德国 | 109 | 101 | 9618 | 16204 | 2647 | 4823 | 1897 |

| 伊拉克 | 0 | 4 | 195 | 871 | 549 | 2000 | |

| 叙利亚 | 7412 | 7053 | 7720 | 8627 | 1285 | 1873 | |

| 乌克兰 | 435 | 3378 | 35527 | 46355 | 692 | 1560 | 10 |

| 古巴 | 180 | 953 | 23 | 816 | 305 | 1546 | |

| 埃及 | 2853 | 3079 | 5525 | 14685 | 1431 | 970 | 1419 |

| 墨西哥 | 0 | 7 | 2562 | 3003 | 581 | 920 | |

| 阿尔及利亚 | 1555 | 3428 | 7352 | 11321 | 1099 | 868 | 150 |

| 土耳其 | 40 | 4 | 23 | 1701 | 226 | 696 | |

| 法国 | 50 | 42 | 826 | 1257 | 229 | 611 | |

| 瑞士 | 0 | 0 | 1929 | 1076 | 496 | 608 | |

| 意大利 | 2176 | 6254 | 7673 | 5835 | 377 | 547 | 224 |

| 俄罗斯联邦 | 901 | 19962 | 41361 | 45255 | 798 | 528 | |

| 泰国 | 0 | 1 | 8 | 12 | 284 | 372 |

图表 16轿车出口目标市场分析

07年的主力国家是俄罗斯、乌克兰、英国、委内瑞拉和德国。08年轿车出口目的国前五名分别为乌克兰、俄罗斯、德国、英国、埃及、波兰。09年的俄罗斯、乌克兰退出前五位,德国地位较稳定,而伊朗、埃及、叙利亚、阿尔及利亚等前期的开拓国家又回到主力的地位。

而其中俄罗斯的从高增长到大幅下滑的变化剧烈。对俄罗斯轿车出口从05年901台激增到08年2季度的18437台,这是自主品牌出口巨大的奇迹,也是引起俄罗斯不安的主要原因,加之俄罗斯的经济以危机,因此08年下半年一路下滑,09年同比下滑96%。同样情况也出现在乌克兰,两者走势基本相同。波兰、英国、委内瑞拉等是08年后期以来剧烈下滑的出口市场,这体现跨国集团的国际策略的调整。埃及、伊朗等市场的近期表现突出。合资品牌与自主品牌都有一定销量。

| |

| 图表 17轿车出口目标市场价格变动分析 |

轿车出口目标市场快速变化,05年的比利时和叙利亚等地位已经快速下降,07-08年的俄罗斯与乌克兰成为绝对主力,09年的德国、埃及、叙利亚成为主力。其背后的变化是自主品牌出口的高速增长和严重受冲击的结果。伊朗市场的增长主要是出口的单价下降, CKD组装成为出口主力,叙利亚市场保持稳定,埃及市场的出口档次在09年明显提升。自主品牌重新回归传统市场,在新兴市场的亮点尚未出现。

5、卡车出口热点市场分析

5.1、卡车出口热点市场分析

| 卡车 | 05年 | 06年 | 07年 | 08年 | 91Q | 92Q | 09\7 |

| 合计 | 04106 | 69912 | 275806 | 287720 | 38514 | 51162 | 4395 |

| 阿尔及利亚 | 4355 | 4337 | 23207 | 28736 | 7295 | 1380 | 4183 |

| 越南 | 9422 | 2564 | 31010 | 49174 | 2081 | 1334 | 2943 |

| 利比亚 | 338 | 7356 | 2569 | 787 | 5429 | 3917 | 35 |

| 叙利亚 | 22359 | 41922 | 41877 | 9570 | 3064 | 4314 | 016 |

| 伊拉克 | 733 | 3333 | 6255 | 8002 | 3448 | 2783 | 32 |

| 伊朗 | 3305 | 8560 | 3571 | 6104 | 3350 | 219 | 434 |

| 安哥拉 | 591 | 3800 | 4270 | 8427 | 429 | 845 | 87 |

| 朝鲜 | 2451 | 2099 | 3327 | 554 | 480 | 297 | 241 |

| 秘鲁 | 57 | 282 | 327 | 4555 | 628 | 791 | 320 |

| 尼日利亚 | 594 | 654 | 2411 | 4850 | 830 | 615 | 281 |

| 摩洛哥 | 506 | 266 | 2795 | 6718 | 801 | 615 | 79 |

| 埃及 | 39 | 986 | 3374 | 3659 | 312 | 984 | 78 |

| 智利 | 84 | 589 | 2579 | 9952 | 297 | 553 | 339 |

| 乌拉圭 | 47 | 760 | 934 | 4544 | 249 | 406 | 381 |

图表 18 卡车出口热点市场走势分析

08年卡车出口目的国前五名为阿尔及利亚、越南、利比亚、叙利亚、伊拉克。卡车市场回升较快主要是传统主力市场较多,其中阿尔及利亚、叙利亚等没有倒下。而利比亚等市场又有明显复苏。越南等受金融危机冲击较重的市场在2季度后已经出现复苏的迹象,这样才导致卡车表现明显好于轿车。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [下一页] |

![[车春秋]成品油价格再次上调](http://i1.itc.cn/20101222/29e_a9dd0c61_1984_4e01_84af_f99c33103082_0.jpg)