5、中高级车市场走势

| |

图表 18中高级车主力品牌07-08年走势

10月中高级车销量同比增长0%,较9月下降1%,属于表现较平稳的细分市场。

由于中高级车的商务性质较明显因此增长远低于紧凑型车的表现,而且中高级车中的私家性质车辆表现较好,商务政府用车表现稍差。

08年10月的中高级车万台以上主力品牌仍是雅阁、凯美瑞,凯美瑞09款的推出效果在10月充分体现,销量超越雅阁。在国家严格控制公务用车采购的情况下B级高端走势稍差,帕萨特等厂家销量大幅下滑,10月仍无起色。

10月新天籁的销量回落而被马自达6超过,马自达6 的销量很稳定得益于其私人为主的消费群体和更均衡的销售区域。

自主品牌的低端B级车严重分化。一汽奔腾继续保持领军位置,荣威750、F6、中华等均处于1000台水平,其中F6 的销量较9月翻倍。

6、高级轿车市场走势

| |

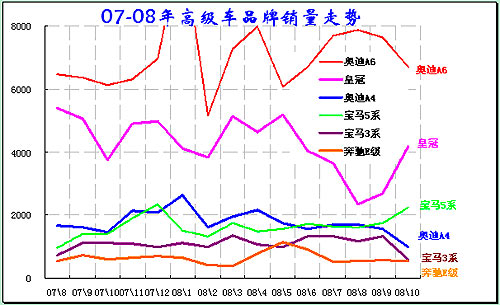

图表 19高级车主力品牌07-08年走势

10月高档豪华型车销量同比增长2%,较9月下降5%,属于表现较平稳的细分市场。10月的高档豪华型车零售市场同比增长8%,市场表现好于开票增长。1-10月的厂家开票增长9%,增长较平稳。由于基本没有出口,国内外增长形势基本相同。

10月高级轿车市场走势与整个轿车市场走势不同,在轿车市场环比9月增长10%的背景下,高档豪华车却比9月下降5%。这与进口大排量豪华车的销售由热转冷似乎同步,其中10月的奥迪销量就比9月有所下降。而皇冠等的销量10月大幅回升,但这也是其推出促销车型等的直接效果。

B级豪华车总体表现不佳。奥迪A4 和宝马3系的走势均不佳,但奔驰C级车型走势较强。 克莱斯勒300C的销量也进一步萎缩,目前掀起的低端豪华车的价格战尚未形成明显的销量效果。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] [下一页] |

|