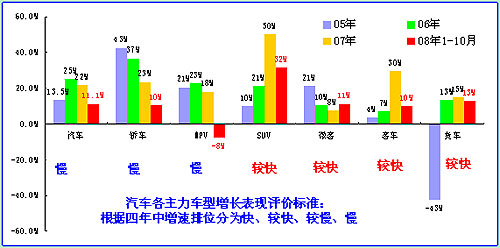

3、历年汽车大类车型走势对比

图表 3汽车各大类车型近年走势对比

08年拉动汽车市场增长的特点是偏商用的增长较好,主要增长动力是货车,以及货车非完整车辆。

MPV的表现很差体现出细分市场的变化趋势, SUV高增长、MPV负增长。从车型角度看,SUV属于A级车型较多、MPV属于B级车型较多。两者新品差异点:SUV是近期合资品牌导入中高端车型较多, 而MPV是近期自主品牌导入中档车型较多。SUV增长动力的是与思域等轿车A级高端同底盘的都市休闲型SUV,而MPV主力代表的是与轿车雅阁等B级车型同底盘的商务型MPV,因此从此看到两类群体的需求变化:消费增长仍较稳定,而商务需求受到经济影响较大。作为佐证的是08年中高档轿车的表现很差,中高档轿车和MPV的价格近似,很多车型的底盘是通用的。凯美瑞的市场价格大幅下降和销量下滑以及蒙迪欧的近期降价等都是这类群体压力的写照。

商用车的高增长与近期的排放政策变化和几次灾害的需求拉动相关,煤炭等能源需求较大和生产放开等都有促进,而进出口对商用车的需求影响还不太明显。但9月过后的货车增长下降到14%,已经低于07年的增长速度,10月的商用车表现远差于乘用车。08年除微客以外没有一个汽车主力车型的增长超过07年的增速。

尤其值得关注的是微卡的高增长掩盖了客车的下滑加速的趋势,重卡等下滑更加严峻,虽然博世等电喷系统被迫降价促销,但重卡下滑趋势依旧明显。

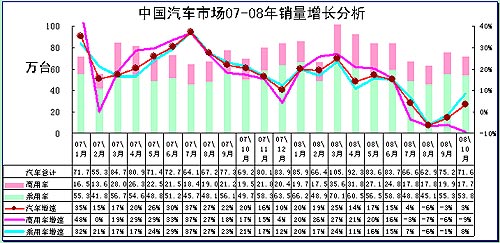

4、07-08年汽车月度增长分析

图表 4中国汽车月度总体走势特征

08年10月汽车同比增长3%,这相对于07年10月的20%的高增长反差巨大。10月的乘用车和商用车出现反向走势,这种不一致差异增长在近期出现较少。总体感觉10月的政策因素影响稍大。

虽然商用车10月同比下滑9%,但近期下滑速度变化不大,而乘用车在9月和10月政策利好下的增长不好是最大的异常。6月的乘用车与商用车的同比增速均为16%左右,9月也均为负增长。相对说商用车的国三标准影响销量是尽人皆知的,而乘用车的增速波动受到消费税政策的刺激并不明显,需求出现问题是主因。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] [下一页] |

|