三、乘用车品牌走势

1、狭义乘用车主力品牌市场表现

10月的狭义乘用车主力品牌变化较大,低端车型发威,自主品牌大丰收。

由于10月轿车市场恢复增长的特殊性,自主品牌收获较大,夏利和F3在狭义乘用车表现提升,骏捷由于包含另一个车型骏捷FRV因此品牌销量异常提升。10月,自主品牌轿车共销售11.29万辆,占轿车销售总量的27.57%,似乎占有率较上月有所提升,但实际表现稍差。

受到经济下滑的影响,中高档车的增长仍有危机,加上MPV主力市场的严重下滑,这对其厂家的利润造成严重的影响。这也体现经济下滑给轿车市场带来的巨大压力。

08年轿车市场的增量可以理解为完全来自07年以来上市新品的增量,这与前些年的新老车型同步高增长成为鲜明的对比。08年1-10月轿车销量同比增长40万台,而07年以来上市的新品的08年1-10月的同比增量是41万台。这里指的新品主要是全新车型品牌,例如卡罗拉、悦动、朗逸等,但不包括新雅阁、乐骋、新飞度等换代车型。08年主要增量是卡罗拉、悦动、朗逸、明瑞等新车型的贡献。

随着09年的新车型的投入减缓,轿车市场仍面临严峻的压力。

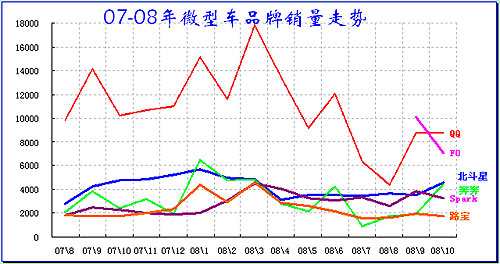

2、微型轿车主力品牌表现

| |

图表 15微型轿车主力品牌07-08年走势

由于消费税9月1日调整,1升以下微车降税2%,微型车相对受益,加之10月的个性化牌照等影响因素,低价车型的零售提升明显。总体看10月微车相对同期厂家销量上升24%,较9月下降2%,其中1升以下微车的同比大幅上升,成为剧烈变化的细分市场。10月的微车零售市场同比增长50%,表现好于开票增长。1-10月的厂家开票增长7%,扭转了前期负增长的状态。但10月出口下降45%,10月国内厂家销量增长39%,形成明显的反差。

从10月状态看,对消费税政策的效果应充分肯定但不能认为政策一出万事大吉。这并能说明微车市场的危机解除,一旦我国经济的调整期过去,国民经济又恢复高速增长或者国际石油价格大幅下降后,目前的政策仍会使小排量汽车市场萎缩。

由于比亚迪F0 的上市铺货完成,因此10月销量下降到7000台水平是正常的表现。长安铃木奥拓的7月末停产,销售在10月也归为0。这代表一个车型时代的基本结束。

奔奔本月销量回升,1升低价车型表现突出,而SPARK的销量受到冲击较严重而持续徘徊。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] [下一页] |

|