2、主要汽车集团年度销量和增长分析

| |

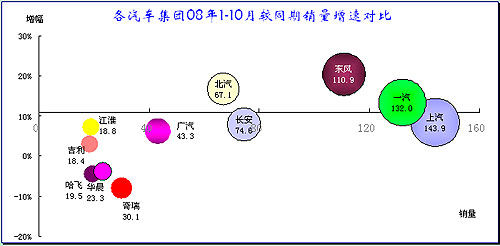

图表 9主要汽车集团1-10月销量和增长对比

注意上图的横轴坐标位于11%的平均增速的位置。

1-10月各大主力集团的变化不大,由于10月商用车较乘用车下降较大,因此上汽的增速理论应稍有回升一些,但仍是三大集团中增速最低的。东风和北汽、一汽的表现是最好的,增速超过平均水平。由于大集团表现较好,总体的汽车工业仍处于集中度上升状态。

|

分类 |

企业 |

08年1-10月销量 |

增长率 |

份额 |

份额增减 |

|

三大集团 |

一汽二汽上汽 |

3868232 |

13.3% |

48.7% |

0.9% |

|

三小集团 |

广汽北汽长安 |

1850086 |

10.5% |

23.3% |

-0.1% |

|

独立车企 |

奇瑞江淮华晨哈飞 |

917563 |

-3.3% |

11.5% |

-1.7% |

|

民营集团 |

吉利比亚迪长城 |

424357 |

19.0% |

5.3% |

0.4% |

|

其他 |

|

884554 |

11.1% |

10.6% |

0.5% |

图表 10主要汽车集团分类对比

也就是汽车企业集团总体集中度下降,但三大集团集中度上升。如果按集团排序以3个为一组,则组间差异明显。一汽、二汽、上汽三大集团的第一组表现总体次强,增速达到13%,第二组的长安、北汽、广汽增长10.5%,第三组的华晨、奇瑞、哈飞、江淮出现3.3%的负增长。前10大集团的市场份额总体达到83.5%,份额下降0.9个百分点。第四梯队是民营企业,比亚迪、长城和吉利表现最好,增速达到19%,份额上升0.4个百分点。其他小企业的市场份额仅有11.1%,但份额上升0.5个百分点。

3、汽车企业产销分类走势

| |

图表 11汽车企业产销增速对比

10月的汽车厂家排名表现有新特色,乘用车企业重新占据主导,而商用车为主的仅有东风汽车、华晨金杯和北汽福田。五菱保持5万台水平。一汽大众以较明显优势保持为汽车厂家第二。

10月狭义乘用车厂家销量升跌变化较大,上海通用的同比销量下降约10%,而一汽大众销量同比增长7%并成为汽车厂家第二,上海大众虽然销量较低但也因基数低而增长较大。东风日产在9月高增长基础上继续实现55%的增长。一汽丰田鱿鱼新促销政策的引导而销量同比大增46%。

10月的主力厂家产销率仍保持较好状态,尤其是一汽大众的产销率达到115%,连续两个月的高产效率说明厂家努力调整。上海通用的10月销量3.18万台,但产销率已达到136%,前期的库存仍多,消化调整较慢。

1-10月的汽车厂家排名与1-9月基本相同基本。在这些主力厂家中负增长的厂家增多,上海通用、奇瑞和金杯的销量负增长较明显,而上海通用加入负增长行列问题较严重。一汽丰田以50%的增速成为第8名。奇瑞已不是前10名中唯一负增长的厂家,去年冠军的上海通用加入负增长行列说明企业强弱得互换较快。近期出现的并购传闻的金杯的销量负增长6%,说明企业的表现较差。奇瑞与金杯两大地方国企的销量负增长说明其体系和经营思路有问题。未来国资委主导的重组是对这些企业的最佳措施,否则未来经营风险较大。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] [下一页] |

|