3、小型车市场走势

| |

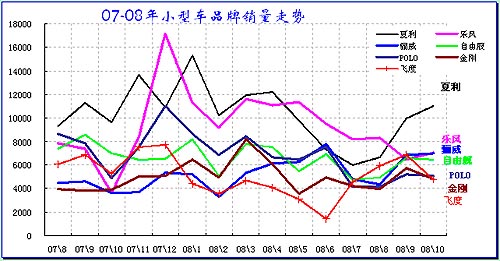

图表 16小型车主力品牌07-08年走势

10月小型车销量同比下降4%,较9月下降4%,属于下降较大的细分市场。

10月的小型车主力车型的走势反差较大,但6大主力车型销量区间基本维持9月的水平。这与07年的10月的全面环比下降成为较鲜明的对比,相对07年10月看,小型车主力车型的销量均有小幅提升,其中骊威和乐风的表现突出。夏利继续保持小型车的第一的位置,而飞度和金刚的销量下降较多。乐风出口基本停止,销量走势恢复正常,其促销的价格优势已经基本没有了。

小型车的高端两厢和低端三厢表现突出,而中间层面车型表现较差。高端的骊威和polo、飞度等销量突出,而三厢的高价车型基本走势乏力,乐风出于6万多元,而威志和金刚在5万多元,自由舰和夏利在4万元左右。

10月本田爵士的出口恢复到4600台水平。但总体看自主品牌与合资品牌的10月出口均不理想,世界性的经济下滑对出口的影响较大。10月的汽车整车出口负增长应该是世界经济变化的真实写照。

4、紧凑型车市场走势

| |

图表 17紧凑型车主力品牌07-08年走势

10月紧凑型车销量同比增长22%,较9月环比下降1%,属于表现较好的细分市场。10月的紧凑型车零售市场同比增长18%,表现好于开票增长。1-10月的厂家开票增长20%,增长较快。10月出口增长10%,10月国内厂家销量增长8%,国内外增长形势基本相同。

10月的紧凑型车市场出现少有的主力销量区间的车型聚集现象,F3、捷达、卡罗拉、凯越四大车型均集中于销量差距10%左右的区间内,最高的F3 和最低的凯越的销量差距仅1500台,也就是前期主力车型销量下降,卡罗拉和F3强势拉升,车型间竞争更加激烈。10月紧凑型车第二梯队的4个品牌也较为集中,这其中福克斯销量偏低,而伊兰特和悦动的销量回升较明显。

由于10月的车型竞争态势急剧变化,产品升级和价格降低的综合优势对传统优势车型形成较大的挑战。

紧凑型低端的表现分化,仅有F3表现较突出。但由于骏捷FRV的新品销量快速攀升,自主品牌在紧凑型两厢市场表现改善。随着主力车型09款的推出,自主品牌产品品质和可靠性提升较明显。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] [下一页] |

|