二、汽车整车进口分析

1、近年来汽车整车进口数量增长特点

| |

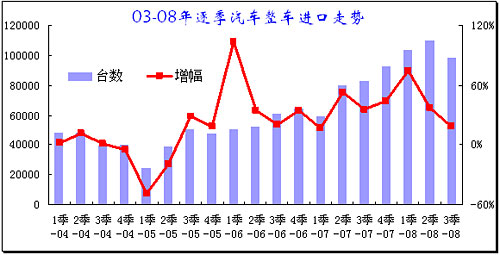

| 图表 3汽车整车进口数量逐季走势 |

2008年1-9月,汽车整车(含底盘)累计进口310717辆,同比增长40.18%;累计进口金额117.4亿美元,同比增长54.8%。进口仍以乘用车为主,占到整车总进口量的96.2%和进口金额的91.5%,但较上半年的比例稍有1个百分点的下降。乘用车累计进口299076辆,同比增长40.6%,增速保持快速增长态势。尤其是在07年2季度开始的进口车高速增长的背景下,08年进口乘用车仍能保持高增长态势,而且随着人民币的升值,进口车的单价上升速度较快,远超过美元的贬值速度,说明我们的进口档次不断提升。

3季度的汽车进口虽然环比2季度下降,但相对于07年3季度的高增长带来的高基数,08年3季度的进口车表现依旧算不错。从前期的走势看,汽车进口的季度间波动剧烈,此次的3季度低增长主要就是政策的影响。

08年1-9月汽车整车进口的季节波动较大,1季度进口暴增,出现仅次于06年1季度增长的次高速度,相对于历年的进口上升快、下降慢的局面,08年1-9月走势异常快速下滑。其原因是多方面的,首先是经济发展带来的汽车消费结构升级已经有较长时间,潜力下降;其次是前期中国进口车高增长也带动了跨国集团的中国市场期望值,因此跨国集团的中国市场目标和月度进货计划拉升较快,2季度末开始出现问题;第三是政策性因素的短期刺激,国家质检总局和公安部联合下发的《对进口机动车车辆识别代号(VIN)实施入境验证管理的公告》3月1日起实行,这样导致进口车辆货源控制力度加大,经销商拼命加大政策实施前的进口车囤积,因此1季度出现进口高峰,而政策连续利好,二季度又受到消费税调整等因素刺激,进口车抢时间进口,导致9月以前继续高增长。

2、近年来汽车整车各细分车型进口增长分析

|

整车进口汇总 |

数量 - 台 |

单价 - 美元 |

总额 - 亿美元 | ||||||||||

|

08 年 1-9 月 |

07 年 |

06 年 |

05 年 |

08 年 1-9 月 |

07 年 |

06 年 |

05 年 |

08 年 1-9 月 |

07 年 |

06 年 |

05 年 | ||

|

乘用车 |

小轿车 |

116543 |

139867 |

111777 |

76527 |

42517 |

35818 |

35731 |

33894 |

49.6 |

50.1 |

39.9 |

25.9 |

|

四驱越野车 |

161529 |

142228 |

86273 |

65975 |

33150 |

30751 |

29422 |

27587 |

53.5 |

43.7 |

25.4 |

18.2 | |

|

<9 座小客 |

19648 |

19144 |

20262 |

12328 |

20648 |

22322 |

19511 |

21202 |

4.1 |

4.3 |

4.0 |

2.6 | |

|

其他 |

1356 |

857 |

312 |

282 |

21960 |

40188 |

38659 |

48544 |

0.3 |

0.2 |

0.1 |

0.1 | |

|

小计 |

299076 |

302096 |

218624 |

155112 |

35928 |

32532 |

31715 |

30185 |

107.5 |

98.3 |

69.3 |

46.8 | |

|

商用车 |

客车 |

1674 |

1558 |

1840 |

1341 |

38018 |

34901 |

37429 |

37380 |

0.6 |

0.5 |

0.7 |

0.5 |

|

货车 |

8832 |

9147 |

6380 |

4091 |

77942 |

97843 |

60656 |

64299 |

6.9 |

8.9 |

3.9 |

2.6 | |

|

特种车 |

409 |

435 |

625 |

553 |

515654 |

450807 |

261606 |

293767 |

2.1 |

2.0 |

1.6 |

1.6 | |

|

汽车底盘 |

726 |

894 |

304 |

515 |

44947 |

34174 |

27033 |

27140 |

0.3 |

0.3 |

0.1 |

0.1 | |

|

小计 |

11641 |

12034 |

9149 |

0 |

85522 |

97723 |

68595 |

0 |

10.0 |

11.8 |

6.3 |

4.9 | |

|

汽车总计 |

310717 |

314130 |

227773 |

161612 |

37786 |

35029 |

33197 |

32001 |

117.4 |

110.0 |

75.6 |

51.7 | |

图表 4汽车整车各车型进口走势

从十大类整车进口商品市场表现看,四驱越野车保持62%的快速增长,轿车增速17%,相对上半年回落9个百分点。四驱越野车08年占进口汽车份额突破一半,达到52%,较07年同期的44%大幅上升8个百分点。上述2个品种08年1-9月共进口278072辆,占进口乘用车总量的92%,占汽车进口总量的89%,占绝对主导地位。9座以下小客车增长46%,但份额仍仅有6.3%,处于较低水平。

08年全国汽车进口总体保持较快增长,其中整车数量的增长仍慢于进口总额的增长,进口单价持续快速上升,平均单价达到3.77万美元,同比上升近8%。08年整车进口单价涨跌互现,乘用车中轿车和SUV的价格持续走高,均创出历史最高点。商用车由于进口量较小,价格波动较大。轿车和SUV的进口价格持续大幅增长,这成为人民币升值背景下和消费税提升前的档次快速拉升的中国特色。

品牌管理办法实施以后,跨国汽车公司获得了总经销商的授权以后,对中国进口汽车市场加大了控制力度,在货源、渠道、价格上逐步取得主导地位,而很多豪华进口品牌加大在中国的网络布局,并规范管理,加大库存管理,形成较大的经销商库存增量。进口品牌也采取国内厂家常用的高销量目标和进度控制等,以致经销商库存增加较快,最终导致个别进口品牌的自动进口许可证被暂停。

乘用车进口商的利益博弈导致08年进口市场变化较快。国内经销商对进口车的跨国集团垄断控制的意见较大,历经长期的争论后,政府趋向于放弃平行进口等政策松动意图,导致国内经销商未来国家政策调整失去希望,利用08年初的最后时机大量进口整车,获取最后的进口机会。因此08年国内市场需求旺盛的SUV等进口量暴增。而随后的豪华车消费税大幅上调等政策导致提前进口的风潮进一步蔓延。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [下一页] |

|