3、整车热点车型进口

3.1、轿车、四驱SUV走势

| |

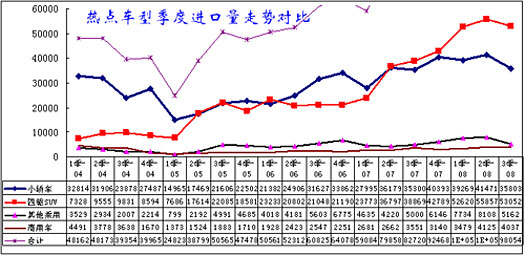

| 图表 5热点车型季度进口量走势对比 |

08年汽车进口总体仍是高速增长,乘用车与商用车进口双双高增长。但1-9月乘用车进口并未跃上30万的1-9月新台阶,原有的季度进口量10万台的台阶向下突破。

但细分车型分化较大。乘用车进口增速达到40.6%,超越汽车增速0.4个百分点。商用车仍属小基数较快增长,08年增速达到31%,较07年年度的104%增速下降巨大。乘用车中主力是轿车和四驱SUV,其中四驱SUV持续进口高增长的主要动力。

乘用车增长分化,四驱SUV呈现异常上升的趋势。历年的1季度的SUV都属于平稳增长期,只有08年1季度开局的SUV走势异常环比4季度增长1万台。而且二季度的四驱SUV继续高增长,3季度虽然回落,但仍高于1季度进口量。07年下半年的SUV和轿车进口增长特征还基本相似,但08年的四驱SUV脱离正常走势而独立走强。

3.2、 进口轿车大排量化趋势明显,中小排量回升值得关注

| |

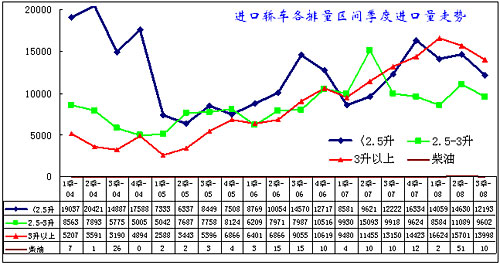

| 图表 6进口轿车排量趋势分析 |

进口轿车主要以豪华车型和个性化车型为主,两种趋势的主力车型均快速增长。08年进口轿车排量仍主要集中在1.5-2.5L、2.5-3.0L和3.0L以上三个排量段,上述三个排量段轿车品种占轿车进口总量99.8%;进口金额占轿车进口总额的99.8%。

大排量的豪华车旺销。在轿车主要进口品种中,排量>3L品种同比增长较快,08年始终处于轿车最大进口量品种地位。排量>3L品种从05年以来持续保持季度增长的态势,虽然08年2季度以来进口下降,08年3季度进口量仍持平于07年4季度的最高点,主力地位并未动摇。

而2.5-3升的轿车进口波动较大,在连续1年半以来进口量稳定的情况下,08年2季度回升较大,3季度仍处于较高位,这体现出进口车的结构变化趋势。而小于2.5升的车型近期季度进口量维持在较高位水平,3季度下降较大,这其中的个性化轿车的需求较广泛,数量较少,增长空间并不很理想。

08年1-9月的柴油车型走势依旧很差,2季度批量进口50台,但没有持续性,3季度回到10台的低位。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [下一页] |

|