来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

四、汽车集团走势

1、主要汽车集团本月销量与09年同期的增长分析

| |

| 图表 8主要汽车集团2010年本月销量同比09年同期增长分析 |

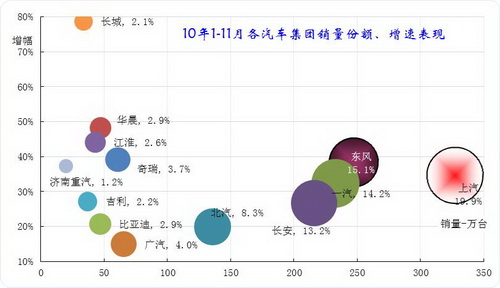

11月的各集团增速差异较10月相对放大,且4大主力集团的增速反差较大,排名第一的上汽增速25%最低,排名第二的一汽的增速30%略低,排名第三的东风的增速31%,排名第四的长安的增速35%。中小集团的销量几乎拉平,但增速差距拉大,长城和比亚迪两家民企成为增速最快和最慢的企业。

本月东风销量仍按原有口径计算,山东凯马暂未列入。本月的广汽销量与奇瑞地优势仅有1。1万台,份额优势缩小。而长城、江淮、华晨、吉利、比亚迪,这5家的销量都达到4万台以上,差异很小,形成新的特色。

2、主要汽车集团2010年销量与09年同期增长分析

| |

| 图表 9主要汽车集团2010年累计销量同比09年同期增长分析 |

2010年1-11月的各集团走势直接受到09年的影响,由于基数的原因和月度间的销量调整,其增速差异巨大。同时今年的销量地位决定明年的结构调整的站位情况,因此大家都很努力提升数据。

四大集团的增速呈现倒序排列。东风表现最突出,其09年名列第三,而今年已经上升到第二位 ,呈现低基数、高增长的良好态势。一汽集团增速较快,但较东风的增速稍慢,上汽增速平稳。长安由于背负09年第二大集团的包袱而增速压力沉重。

四小集团的广汽、北汽的增长压力较大,奇瑞的表现较强,而重汽表现平稳。目前看整合的主角的四大集团的增长好于四小集团。拥有主角地位的地方国有集团不令人满意。反而是江淮、华晨等地方集团的数字表现突出,而民营企业的长城等表现较强。

3、大集团增长分析

A、1-11月大集团企业构成分析

|

1-11月销量 |

狭义乘用车 |

狭义乘用车 汇总 |

重中轻卡 |

重中轻卡 汇总 | |||||

|

集团 |

年 |

轿车 |

MPV |

SUV |

轻卡 |

中卡 |

重卡 | ||

|

一汽 |

本期 |

1676342 |

68979 |

148550 |

1893871 |

79850 |

37256 |

218540 |

335646 |

|

增幅 |

24% |

547% |

103% |

32% |

-5% |

3% |

70% |

35% | |

|

东风 |

本期 |

1214005 |

74572 |

299111 |

1587688 |

211893 |

81514 |

181334 |

474741 |

|

增幅 |

30% |

174% |

51% |

37% |

32% |

28% |

80% |

46% | |

|

上汽 |

本期 |

1912504 |

67400 |

69525 |

2049429 |

68046 |

29713 |

97759 | |

|

增幅 |

42% |

34% |

47% |

28% |

54% |

35% | |||

|

长安 |

本期 |

806731 |

5152 |

16010 |

827893 |

238584 |

2756 |

241340 | |

|

增幅 |

30% |

-34% |

162% |

31% |

51% |

460% |

52% | ||

|

1-11月销量 |

大中轻客 |

大中轻客 汇总 |

微车 |

微车 汇总 |

总计 | ||||

|

集团 |

年 |

大客 |

轻客 |

中客 |

微卡 |

微客 | |||

|

一汽 |

本期 |

2719 |

518 |

6173 |

9410 |

27254 |

61150 |

88404 |

2327331 |

|

增幅 |

26% |

-19% |

-9% |

-1% |

14% |

44% |

34% |

32% | |

|

东风 |

本期 |

1935 |

24449 |

9944 |

36328 |

74814 |

196606 |

271420 |

2370177 |

|

增幅 |

56% |

-2% |

-14% |

-4% |

80% |

52% |

58% |

40% | |

|

上汽 |

本期 |

2602 |

35806 |

2914 |

41322 |

93004 |

987004 |

1080008 |

3268518 |

|

增幅 |

8% |

27% |

9% |

24% |

14% |

17% |

17% |

35% | |

|

长安 |

本期 |

47863 |

2306 |

50169 |

195164 |

843792 |

1038956 |

2158358 | |

|

增幅 |

55% |

34% |

54% |

9% |

21% |

18% |

27% | ||

图表 10四大汽车集团2010年累计销量同比09年同期增长分析

今年四大集团仍处于激烈角逐中,总体看上汽表现最突出,一汽、东风表现较好。

一汽的表现较稳健,狭义乘用车中的SUV 、MPV表现较好。卡车中的重卡表现突出,微车表现平稳,客车表现较弱。

东风的增长特征与一汽基本一致,轿车、MPV表现较好,卡车全系列走势较强,微车的微客和微卡均较好。客车表现较弱。

上汽的各大类车型增速较均衡。狭义乘用车表现最强,SUV实现突破,而其客车的表现尤为突出,大客和轻客的表现均较好。传统的微车亮点依旧保持。

长安的卡车表现较强,微车较弱。江铃SUV 亮点超强,而卡车中的长安跨越的轻卡也是表现突出。长安的客车市场取得突破,轻客和中客均表现较好,微车中的微客表现较好。

B 、11月大集团企业构成分析

|

集团 |

11月 |

狭义乘用车 |

狭义乘用车 汇总 |

重中轻卡 |

重中轻卡 汇总 | ||||

|

轿车 |

MPV |

SUV |

轻卡 |

中卡 |

重卡 | ||||

|

一汽 |

本期 |

183609 |

7963 |

18253 |

209825 |

6676 |

2906 |

19154 |

28736 |

|

增幅 |

27% |

88% |

81% |

32% |

-22% |

7% |

13% |

2% | |

|

东风 |

本期 |

121777 |

12424 |

33443 |

167644 |

19378 |

7727 |

13699 |

40804 |

|

增幅 |

14% |

284% |

63% |

28% |

16% |

24% |

10% |

15% | |

|

上汽 |

本期 |

213969 |

1630 |

9218 |

224817 |

5608 |

1723 |

7331 | |

|

增幅 |

43% |

-67% |

45% |

16% |

34% |

20% | |||

|

长安 |

本期 |

91219 |

486 |

1296 |

93001 |

23761 |

251 |

24012 | |

|

增幅 |

37% |

-15% |

34% |

36% |

33% |

796% |

34% | ||

|

集团 |

本同 |

大中轻客 |

大中轻客 汇总 |

微车 |

微车 汇总 |

总计 | |||

|

大客 |

轻客 |

中客 |

微卡 |

微客 | |||||

|

一汽 |

本期 |

545 |

13 |

848 |

1406 |

3985 |

10800 |

14785 |

254752 |

|

增幅 |

-10% |

-13% |

-23% |

-20% |

11% |

24% |

19% |

29% | |

|

东风 |

本期 |

8 |

2810 |

1410 |

4228 |

7759 |

27461 |

35220 |

247896 |

|

增幅 |

49% |

-4% |

-19% |

-7% |

92% |

38% |

51% |

31% | |

|

上汽 |

本期 |

388 |

3160 |

287 |

3835 |

6864 |

71818 |

78682 |

314665 |

|

增幅 |

68% |

34% |

-2% |

33% |

12% |

28% |

26% |

25% | |

|

长安 |

本期 |

5211 |

252 |

5463 |

16685 |

97225 |

113910 |

236386 | |

|

增幅 |

64% |

60% |

64% |

15% |

27% |

25% |

35% | ||

图表 10四大汽车集团本月销量同比09年同期增长分析

11月的几大集团走势各有特点,长安以增速35%处于领先位置。其主要优势是客车的月度销量增长达64%的超高速;且本月轿车的9万台和37%同比高增长,这都是亮点。而其传统的微车项目增速也达到28%,继续保持快速增长。

一汽的11月增速较高,其狭义乘用车增速较快,而其中SUV 更是表现突出。

东风的本月增长主要体现在微车的同比51%高增长,且其卡车的总量大,轻卡和中卡的增速很好。

上汽的增长也较均衡,大类车型间增速差异不大。其轿车和大中型客车表现很强,而MPV 主要是GL8的换代带来的销量暂时损失。

4、中小集团走势特点

| 集团 | 年 | 11月 | 11月 汇总 |

1-11月 | 1-11月 汇总 | ||||||

| 大中轻客 | 微车 | 狭义乘用车 | 重中轻卡 | 大中轻客 | 微车 | 狭义乘用车 | 重中轻卡 | ||||

| 北汽 | 2010年 | 2579 | 7356 | 74862 | 52094 | 136891 | 27789 | 85956 | 689933 | 553938 | 1357616 |

| 2009年 | 2470 | 6680 | 59017 | 46271 | 114438 | 24204 | 92520 | 554047 | 461559 | 1132330 | |

| 增幅 | 4% | 10% | 27% | 13% | 20% | 15% | -7% | 25% | 20% | 20% | |

| 福汽 | 2010年 | 403 | 1428 | 12288 | 14119 | 5285 | 1428 | 108782 | 115495 | ||

| 2009年 | 3364 | 9831 | 13195 | 28923 | 2 | 67944 | 96869 | ||||

| 增幅 | -88% | 25% | 7% | -82% | 60% | 19% | |||||

| 广汽 | 2010年 | 68 | 4140 | 67375 | 6772 | 78355 | 1776 | 30141 | 666182 | 39667 | 737766 |

| 2009年 | 161 | 2663 | 66042 | 1925 | 70791 | 1098 | 22902 | 574631 | 18169 | 616800 | |

| 增幅 | -58% | 55% | 2% | 252% | 11% | 62% | 32% | 16% | 118% | 20% | |

| 华晨 | 2010年 | 6368 | 9579 | 21670 | 8037 | 45654 | 73115 | 96502 | 220937 | 79164 | 469718 |

| 2009年 | 5533 | 4896 | 19709 | 4716 | 34854 | 59580 | 48201 | 162884 | 46259 | 316924 | |

| 增幅 | 15% | 96% | 10% | 70% | 31% | 23% | 100% | 36% | 71% | 48% | |

| 奇瑞 | 2010年 | 5517 | 62316 | 67833 | 56976 | 550235 | 607211 | ||||

| 2009年 | 3268 | 51717 | 54985 | 12574 | 423762 | 436336 | |||||

| 增幅 | 69% | 20% | 23% | 353% | 30% | 39% | |||||

| 江淮 | 2010年 | 2237 | 22704 | 16328 | 41269 | 21997 | 185226 | 217125 | 424348 | ||

| 2009年 | 1963 | 12467 | 13926 | 28356 | 16706 | 112497 | 165011 | 294214 | |||

| 增幅 | 14% | 82% | 17% | 46% | 32% | 65% | 32% | 44% | |||

图表 11二线汽车集团2010年累计销量同比09年同期增长分析

总体看11月的二线集团仅有奇瑞表现较强,其他集团的主力产品市场表现一般,而对销量促进较大的市场突破不明显。11月的福汽、广汽的增速稍差,但福汽、北汽的狭义乘用车表现超强,广汽的大客表现也较强。奇瑞的走强主要是依托微车和狭义乘用车的共同较好表现。随着市场进入调整期,这样的开拓市场类的增长将难以为继。

今年1-11月国有二线集团厂家的走势反差较大,华晨和江淮处于数量高增长的状态,而广汽、北汽的增速相对偏低。

今年的华晨和江淮在所有大类细分市场表现均较好,尤其是江淮的狭义乘用车、卡车、客车均出现高增长,而华晨在传统优势的轻客市场增速不突出,其他市场均出现高增长。福汽的增长主要是狭义乘用车的高增长,传统的轻客市场相对较差。广汽也是在传统的狭义乘用车市场增速稍慢。而北汽的狭义乘用车继续突出,微车市场出现恢复性增长。

目前的集团评价的规模角度的数字指标较多,但增长质量性指标偏少,因此中小集团的规模评价结果与实际感受反差较大,北汽和广汽还是发展质量不错的。

5、本月大集团动向

5.1、东风系内部调整产能

东风轻卡工厂转产天籁 缓解轿车产能紧张。东风股份旗下轻卡总装一厂也将在明年改造成天籁轿车工厂,不过具体产能设计尚不清楚。目前,天籁现有工厂总产能是12万辆,而9月份突破16000辆的月销量,已让其产能吃紧。东风股份正在其附近另建新的轻卡总装厂,预计明年同步投入使用。

郑州日产二厂沦为东风日产第三基地。东风日产需要向消费者传达:无论是在郑州还是在花都出产的奇骏、逍客,品质都是一样的。为了加强这一传播效果,东风日产决定在对外宣传中,将郑州新工厂称为“东风日产的第三基地”。奇骏、逍客两款车型并没有明年要拿回花都生产的意思,对东风日产而言,郑州日产新工厂的代工身份永远不会消除。。

东风本田第二工厂武汉奠基 2012年投产。11月5日上午,东风本田第二工厂奠基仪式在武汉经济技术开发区内举行。第二工厂最终生产能力按照24万台/年进行设计,在2012年下半年第二工厂投产后,将陆续投放新车型,初期生产能力为10万辆/年,次年达到12万辆/年,计划阶段性地逐步扩大生产能力。第二工厂占地面积105万平方米,将新建包括冲压、焊装、涂装、合成树脂、发动机装配、总装、整车检测七大工艺生产线,以及商品车库区、污水处理站、再循环利用中心、综合办公楼等辅助设施。2012年下半年东风Honda第二工厂投产后,结合广汽本田和本田汽车(中国)的产能,Honda在中国的汽车总产能将达87万辆/年,2013年将达到89万辆/年。。

东风柳汽乘用车艰难求生 资金严重缺乏。商用车转乘用车是国内多家商用车公司的共同选择。由于资金缺乏,在新厂建设、研发、渠道建设上,程道然采取了各种拮据的办法来压缩成本。今年,东风柳汽刚完成6.5万辆商用车产能扩建改造项目和8万辆乘用车产能扩建项目。与此同时,东风柳汽还计划在柳州高新区新建一个10万辆商用车基地和10万辆乘用车基地,这两个新基地将在2011年上半年开工建设。

5.2、一汽自主品牌进加速通道23亿投入发动机

一汽轿车正在加速自主发动机的研发进程。继今年8月宣布投资6.99亿元用于自主发动机4GC项目后,一汽轿车又于近日发布公告称,拟斥资15.98亿元投资自主发动机4GB项目。4GB项目的投资将用于位于长春的一汽轿车动力总成制造基地的扩建,排量涵盖1.6L和1.4T,主要为奔腾配备,并将满足集团自主A级轿车发动机的配套需求。4GC项目则将为红旗轿车等自主品牌的中高级轿车系列车型配套,其中红旗C131也将配备该发动机。该项目将于2012年完成,投产后将具有年产4GB发动机20万台的生产能力,加上一期的生产能力,长春动力总成制造基地将达40万台的生产规模。。

5.3上海汽车:100亿元股票非公开发行计划获监管机构批准

上海汽车集团股份有限公司11月15日称,中国证券监管部门已经审核通过了该公司至多人民币100亿元(合16亿美元)的新股非公开发行计划。上海汽车表示,计划将融资所得中的人民币约55亿元用于投资公司旗下自主品牌汽车生产项目,人民币12亿元用于公司商用车生产项目,人民币27亿元用于公司研发中心的二期工程,剩余资金用于汽车配件生产项目。

美国通用汽车在11月18日举行首次公开募股。上汽正式参股通用5亿美元认购0.97%股份。上海汽车以每股33美元获得配售美国通用汽车15151515股普通股,总计出资499999995美元,约占美国通用汽车总股本0.97%。

5.4长安汽车公开增发 募资投向汽车主业

长安汽车(000625)公开增发A股募集资金方案通过证监会发审委的审核。这标志着我国汽车自主品牌的“老大”长安汽车将面临发展的又一重大机遇。据了解,此次公开增发募集资金将用于其生产线扩能技术改造、小排量发动机产业升级以及自主研发能力建设三个项目,总投资约为43.7亿元,本次募集资金总额不超过40亿元。其中生产线扩能技术改造项目主要用于生产F202等微型客车,项目达产后每年可生产上述微型客车合计22万辆。小排量发动机项目主要用于增强CB、CC系列发动机的综合生产能力,达产后每年可新增CC系列发动机综合生产能力12万台、CB系列发动机综合生产能力30万台。自主研发项目主要用于S5/P5级设计开发能力及相关辅助设施的建设。

5.5北汽和马恒达参与竞购宾尼法利纳

根据意大利媒体的报道,共有10家车企及私募公司正在竞购意大利汽车设计工作室宾尼法利纳。竞购者名单中靠前的是北汽集团和印度马恒达,其它竞购车企包括华晨汽车、江淮汽车、印度Bajaj汽车和麦格纳国际。

5.6、广汽、三菱拟建合资公司 广汽长丰将退市

广汽集团与三菱自动车工业株式会社(目前持有广汽长丰14.59%股份)已于11月5日签订了《合作备忘录》,根据其内容, 广汽集团拟通过吸收合并、要约收购或其他中国法律法规允许且三菱汽车同意的合适方式使广汽长丰从上海证券交易所退市,并通过后续重组使广汽长丰成为或以广汽长丰资产设立广汽集团和三菱汽车分别持有50%股份的合资公司。

三菱内部人士透露,三菱汽车与广汽集团的新合资公司计划于2011年6月成立,预计在2012年7月新车型开始投放生产,计划在5年内达到每年25万台产量的目标。对于日前坊间流传的劲炫将成为双方合资后的首款产品,这名三菱内部人士表示,具体车型要在协商之后才能公布,但可以肯定的是SUV车型将是主要候选。。

11月15日,日本三菱公关部负责人表示,目前三菱还没有与福汽单独组建合资公司的想法,也没有得到过相关消息,与东南三菱的合作相信一段时间内不会发生变化,将按照之前的产品布局进行生产。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [下一页] |

![[车春秋]成品油价格再次上调](http://i1.itc.cn/20101222/29e_a9dd0c61_1984_4e01_84af_f99c33103082_0.jpg)