来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

六、狭义乘用车总体分析

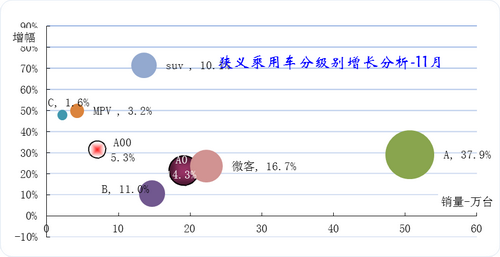

1、狭义乘用车各级别本月表现

|

随着节能车政策刺激政策的竞争效果体现,节能车受益最大的A00级车的表现突出,而A级车的表现也较强。虽然本月A0级车的恢复增长,但增速仍低于高低两个邻近车型。B 级车的增长压力持续体现。SUV 增速和MPV间拉开差距,MPV 因为同期的基数快速增长而增速回落,而SUV 是本期的表现持续较强而形成的高增长,因此SUV的增速持续效果较好。

2、狭义乘用车各级别 2010年表现

| |

狭义乘用车各类车型2010年增速反差较大,MPV、SUV的增速仍在接近翻倍水平。SUV 的市场份额也达到9.7%的历史高点。

轿车各细分市场增速差距不大,各级别轿车基本保持在26%-34%的增速区间内,其中A0级车的增速最差,紧凑型车型增速表现最强。

3、狭义乘用车各车系2010年表现

| |

由于乘用车的范畴较广,而微客的性质更接近商用车,因此我们强调狭义乘用车,也就是轿车+MPV+SUV。

今年1-11月的自主品牌一枝独秀,份额较小的法系与美系销量增速较快,日系增速相对最慢。

2010年1-11月的自主品牌狭义乘用车销量达到332万台,同比增长46%,市场份额32.5%,份额同比增长2.0个百分点,继续保持狭义乘用车的第一位置。

2010年1-11月美系的销量129万台实现45%的正增长,份额12.6%,同比上升0.7个百分点,较1-10月份额持平。2010年1-11月韩系的销量101万台实现32%的正增长,份额达到9.9%。同比下降0.5个百分点。日系的1-11月销量达到244万台,同比增速23%,份额同比下降2.7个百分点到23.8%。2010年1-11月德系车企销量达到182万台,增速39%,市场份额17.9%,同比增长0.3个百分点。

4、狭义乘用车各车系月度市场表现

| |

| 图表 11乘用车各车系09-2010年份额走势 |

今年自主品牌份额从1月高点逐步下滑, 7月下滑到28%的年内低点,8-10月逐步回升,11月稳定在34%。历年自主品牌在年中逐月的月度份额均呈现V型走势,09年也是7月达到谷底,随后逐步回升,但今年11月的自主品牌没有延续环比的上升态势,这与去年的走势反差较大。

11月日系份额环比10月回升,而法系份额也上升。这其中主要原因还是自主品牌的10月份额回升较快,提早达到应有的份额。另外也是合资车型的年末旺销态势回升较快,和主力企业缺货。

由于12月的市场火爆在预期中,各企业均加大发车力度,法系、日系的销量拉升较明显。

5、狭义乘用车各细分市场零售表现

|

11月 |

零售量 |

零售同比增速 | ||||||

|

新分类 |

CAR |

MPV |

SUV |

狭义乘用车 |

CAR |

MPV |

SUV |

狭义乘用车 |

|

A00 |

67730 |

4173 |

71903 |

32% |

2231% |

40% | ||

|

A0 |

178650 |

8350 |

7620 |

194620 |

18% |

111% |

136% |

22% |

|

A |

479043 |

15219 |

102499 |

596761 |

26% |

189% |

69% |

34% |

|

B |

144417 |

16537 |

10573 |

171527 |

13% |

18% |

55% |

15% |

|

c |

21374 |

1553 |

4269 |

27196 |

46% |

-57% |

73% |

32% |

|

总计 |

891214 |

41659 |

129134 |

1062007 |

23% |

55% |

76% |

28% |

11月狭义乘用车零售同比增速28%,但各细分市场的增速差异较大。中低级别的MPV\SUV 增速表现突出,而中高级别的MPV 增速偏低。高级轿车和大型SUV的增长表现突出。

6、狭义乘用车主力车型市场表现 `

| |

| 图表 12狭义乘用车主力品牌市场的月度市场表现 |

2010年11月份狭义乘用车销量排名前十位的车型品牌依次是:朗逸、夏利、科鲁兹、悦动、捷达、F3、凯越、宝来、卡罗拉、福克斯,11-15名为赛欧、雅阁、QQ、凯美瑞、F0。

对此对比的10月前十名:朗逸、凯越、夏利、捷达、悦动、F3、科鲁兹、宝来、赛欧、福克斯,11-15名为F0、QQ、卡罗拉、雅阁、CR-V。2010年的11月的紧凑型车表现强化,前10名仅有夏利1个车型不是紧凑型车。而中高级车仍退出前10 的阵容,小型车赛欧退出前10名,但中高级车的雅阁、凯美瑞名次提升。

11月值得关注的是前三名的销量增长较好,但前15名有近一半的车型同比销量负增长,主力车型销量增长乏力仍是致命现象。

11月的自主品牌表现较好。上月自主品牌中仅有夏利进入前10名,本月夏利、F3在前10名的位次提升,而11-15名中也仍有F0、QQ。。

7、各跨国集团的中国狭义乘用车市场表现

| |

| 图表 13跨国集团中国狭义乘用车市场历年表现 |

自主品牌在国内狭义乘用车市场份额曲折回升,09年以来的回升态势在延续。2010年1-11月累计的自主品牌份额32%,但2010年11月的自主品牌份额上升到33.4%。

2010年狭义乘用车跨国集团的竞争格局剧烈变化,领军集团的份额持续领先。由于今年自主品牌的份额上升,合资品牌的份额总体处于下降中,但大众仍在保持其传统的优势地位。通用的今年份额上升较好,11月也较年度份额微增并突破10%。韩国现代在今年前期的份额第二位已被通用抢占,11月美国通用的份额又上升到10.18%的高位。日系的丰田、本田处于份额低谷,而日产、福特等的11月份额较年度份额微有下降。

8、各类资本性质企业狭义乘用车市场表现

| |

| 图表 14各类资本性质企业狭义乘用车市场表现 |

自主品牌份额上升趋势保持。02年以来狭义乘用车市场各类资本企业快速发展,03-07年合资企业份额逐步下降,民营企业逐步成长。08年国有狭义乘用车企业份额小幅下降,合资企业抢回市场。2009年-2010年合资品牌较08年大幅下降5个百分点,回落到68%的历史低点水平。09年民营企业大幅上升,2010年的民营企业出现减速发展,份额维持在13%的高位。

今年突出特色是国有自主品牌表现突出,国有自主品牌产品调整后上升较快,仅在7月出现调整低迷,8-11月又强势回升。而合资品牌也是7月销量暴增至顶点,8月以来回落,10月合资品牌份额下滑较快,而11月低位走稳。

民营企业表现回落主要是遇到成长的烦恼,10月的民营企业的表现突出,但11月的持续增长效果不佳,还需要一定的调整期。

8、跨国集团在中国的动态

8.1、大众汽车宣布多项人事变动 涉及上海大众

德国大众汽车集团日前宣布将任命Frank Bekemeier为上海大众的产品技术开发中心负责人,该任命将于2011年1月1日生效。Bekemeier现为大众旗下西亚特(SEAT)品牌的负责研发工作的副总裁,他将接替维尔斯科(Frank Welsch)成为上海大众的产品技术开发中心 负责人。维尔斯科则将继任大众汽车研究中心主任拉博(Matthias Rabe)的职位,拉博则将成为Bekemeier现有职位的继任者。维尔斯科从1994年开始在大众集团工作,最初他也在沃尔夫斯堡做研发工作,并于2003年负责大众乘用车品牌的车身结构开发。据悉,维尔斯科于2009年4月成为上海大众的产品技术开发中心负责人。

大众中国计划于三年后国产电动车。大众汽车集团计划于2013年或2014年在中国生产电动车。该电动车将在南北大众的工厂里生产,至于在哪个工厂的哪条线上生产还尚无定论。据介绍,大众电动车国产之前有很多的工作要做,包括路试数据的搜集、选择电池方面的供应商等。由于目前锂电池从能效、从质量和安全等方面比镍锌电池之类更好,因此大众电动车动力电池现在倾向于锂电池,目前已有很多家的电池生产商向大众提供电池放在汽车上做路试。

斯柯达计划在华经销商未来5年增一倍。继成立斯柯达中国统管在华业务后,斯柯达汽车董事会主席总裁范安德又给中国市场下达了新的指令――中国的斯柯达经销商数量将在未来5年内从现在的250家增加至600家。

5。2、丰田将在中国设研发中心 预计2011年春开张

日本丰田汽车公司11月17日表示,该公司将在中国江苏省常熟市东南经济开发区设立丰田汽车研发中心,中心命名为丰田汽车研发中心(中国)有限公司(TMEC)。该中心部分职能机构将于明年初开始投入运营。丰田公司表示,该研发中心投资额度达7亿美元,建设目的为加快推行在中国的本土化研发,以提高其在中国市场的汽车销售成绩。待新的研发中心投入使用后,丰田公司将会把目前在中国市场的部分研发业务转移新的研发中心。据报道,丰田在中国新设的研发中心将与日本研发中心密切合作使用,大力推动本土化发展。丰田将会为中国市场开发引擎,研究针对当地市场的替代性能源汽车等。

5。3、郑洁出任克莱斯勒中国总裁成内地第一人

近日,原上海通用的郑洁女士升任克莱斯勒(中国)汽车销售有限公司总裁兼总经理。这是中国汽车业界对外资开放20多年来,第一次由内地人士出任外资汽车公司在华总裁。•在以往中国的外资汽车公司最核心的高管架构中,大体上有三种模式。第一是老外直接从总部派驻,国内无论外资抑或合资公司均为此模式;第二为中国台湾地区或中国香港地区人士。第三才是中国新兴的内地本土人才出任一把手。

5。4、一亿英镑中国建厂 捷豹路虎国产提速

据英国金融时报报道,路虎CEO Ralf Speth近日称,捷豹路虎计划在中国投资一亿英镑,建造一个年产量为5万辆汽车的新工厂。RalfSpeth称,一旦在中国找到合适的合作伙伴,这项投资1亿英镑(1.621亿美元)的项目会立即启动。新工厂将容纳5000名工人,预计前三年将输出15万辆汽车。。

5。5 吉利沃尔沃动态

李书福对沃尔沃妥协 五年内后者必须输血转造血。购沃尔沃的百日“蜜月期”之后,李书福自曝分歧随即又称将“投降”。将有关车型开发等细节的分歧公之于众,这不是任何一家公司的作风。掩藏在这一切背后的,是沃尔沃未来数年必须实现的复兴大计。按照每年约10亿美元的投入,计划中李书福至少还需要向沃尔沃投入30亿美元。

对于正在计划中的沃尔沃三大工厂中国落地项目,并不如想象般顺利。“我希望越快越好,但不知道需要多久,可能是一个很漫长的过程。”目前,双方阻力主要来自两方面:一是沃尔沃全球管理层,管理层目前正在进行沃尔沃落地中国的项目论证,这并不像想象中那么快;二是中国政府的审批流程还未走完。

李书福表示,他希望未来引进的沃尔沃车型能针对中国人的消费品位进行调整,开发加长型、排量大的车型。但这一想法遭到了沃尔沃董事会的否定,“他们觉得不行,大了以后耗能大、材料多、占地面积大,不节约,不符合当前全世界汽车工业发展方向。”在竞争对手方面,李书福在两次董事会会议上都建议,将奔驰、宝马列为沃尔沃的竞争对手,但这一想法也遭到了管理团队的反对。

沈晖表示,目前管理层正在制定有关中国项目的商业计划书,“这个战略是一个非常详细的战略,我们要做什么产品、投资回报怎么来、每辆车的价格多少、每个工厂的自动化程度如何,这是很详细、很具体的一部材料。完成这样一部商业计划书少则半年多则一年,因此在这个时间跨度上,想加快速度并不现实,因为沃尔沃轿车资产交割至今仅过去3个月时间。而在政府审批方面,昨日沈晖也向记者确认,国家部委的审批正在按照政策法规进行,包括沃尔沃到底是以“外资”还是以“民资”身份进来,需要不需要在国内找合资伙伴等问题,目前均“悬而未决”。

沃尔沃高层人事变动不断生产总监离职。中国吉利控股的沃尔沃汽车公司日前宣布,该公司高级副总裁兼生产总监约翰逊(Magnus Jonsson)离职。负责管理技术工程的副总裁保罗•韦兰德(Paul Welander)将临时接任生产总监。资料显示,约翰逊于1982年开始从事汽车行业,最初在瑞典的萨博汽车公司工作,1998年他加入沃尔沃汽车公司。之后,约翰逊从2006年开始担任沃尔沃的的高级副总裁兼生产总监,负责沃尔沃汽车的产品研发。韦兰德则于1983年加入沃尔沃汽车公司,作为公司元老级人物他一直注重将产品研发同消费者需求相结合。沃尔沃汽车公司发言人弗洛伯格(Per-AkeFroberg)表示,约翰逊是自愿离职的。“在公司所有权、CEO和理事会发生变动后,沃尔沃现在正处于一段非常紧张的时期。”弗洛伯格说,“在这样的情况下,管理层的人事变动是非常正常的,短期内说不定还会出现变动。沃尔沃对在华组建合资企业充满信心。被中国私营汽车企业吉利收购的瑞典沃尔沃公司的首席执行官斯特凡雅各比17日在洛杉矶车展上说,与吉利汽车的并购使沃尔沃获得了在中国经销汽车的庞大网络和广阔的发展前景,没有必要为合作中出现的问题担心。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [下一页] |

![[车春秋]成品油价格再次上调](http://i1.itc.cn/20101222/29e_a9dd0c61_1984_4e01_84af_f99c33103082_0.jpg)