来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

3、汽车企业产销分类走势

| |

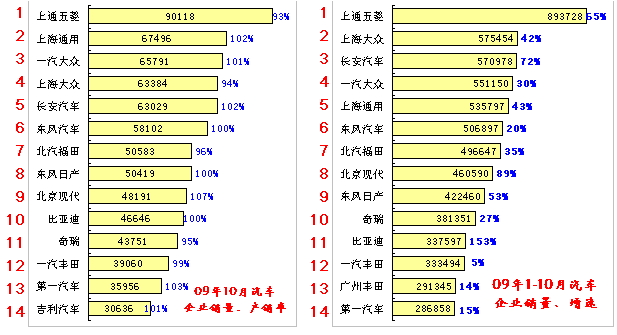

| 图表 14汽车企业产销增速对比 |

10月的汽车厂家排名较9月有一定改变,商用车主力企业表现较强,地位有所提升,而以微客和轻卡为主的北汽福田、东风和长安汽车的销量排名均有提升。

10月上海通用的销量表现突出,成为狭义乘用车的销量领军企业,而南北大众的销量调整而较低,尤其是上海大众的销量异常偏低。

10月的上海通用、一汽大众、北京现代、东风日产的产销率均突破100%,上海大众、奇瑞等厂家产销率仍有提升空间。

1-10月主力厂家站位较1-9月相对稳定。仅有东风汽车超越福田站到第六位,其他厂家排名没有明显变化,市场格局逐步稳定。

1-10月厂家增长继续加速,五菱、长安、北现、比亚迪这4家高增长的企业增速均在60%以上。负增长厂家没有出现,主力企业的运行状态全面改善。

4、各企业狭义乘用车产销分类走势

| |

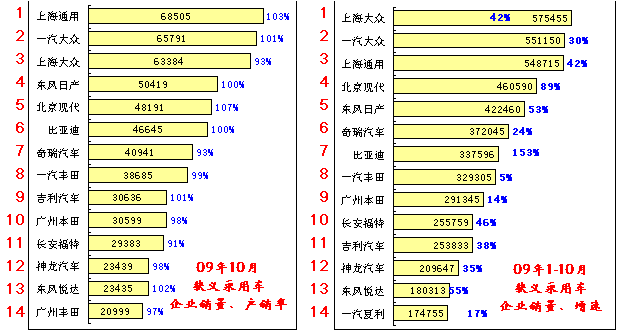

| 图表 15狭义乘用车企业产销分类走势 |

10月的狭义乘用车企业总体表现突出,其中大部分企业的产销率依旧较高,企业库存仍处于极低水平,销量高增长和低库存带来厂家效益大幅改善。尤其是是上海通用的8月、9月和10月的产销率均超过103%,前期厂家库存被消化较多。10月的上海大众、奇瑞、长安福特的产销率稍低。

09年狭义乘用车企业总体增长喜人,比亚迪、北京现代和东风日产、东风悦达起亚均成为高增长的亮点。

5、各企业商用车产销分类走势

| |

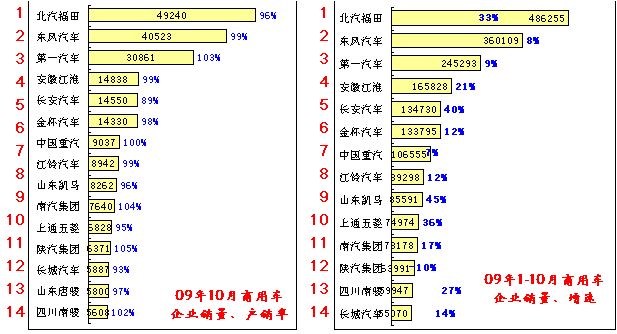

| 图表 16商用车企业产销分类走势 |

09年以来商用车增长势头逐步走好,季节性下滑已经转为上升趋势,10月销量环比9月下降11%,下降幅度较小,其中政策性刺激的效果和经济向好拉动需求是重要因素。

10月商用车产销率为97%,产销率较9月的94%稍有回升。2月的商用车产销率102%,3月产销率降到98%,4月降到95%,5月回升到102%,6月达到106%,7月的97%,8月99%,9月94%,厂家库存逐步恢复,10月的97%应是合理的。

1-10月销售表现异常突出的是中小型轻卡类厂家,同比增长超过100%的企业是江西昌河、厦门金龙、河北长征、福建新福达、天汽美亚等,还有些没报数的表现也较好。同比增长超过40%的企业是山东凯马、重庆力帆、成都王牌、中国一拖、东安黑豹等。

10月增长较大的基本很多是客车企业,尤其是大中型客车企业,上海申沃、广州客车、丹东黄海、厦门金龙等表现都很强。新能源车的地方补贴容易造成地方割据,主力企业的增长压力加大。

6、跨国集团中国乘用车市场表现

| |

| 图表 17跨国集团中国狭义乘用车市场历年表现 |

09年狭义乘用车市场的竞争格局剧烈变化,大众仍在强化其传统的优势地位,韩国现代跃升第二位,其他跨国集团的变化极为剧烈。09年份额上升的集团是大众、现代、通用、日产、PSA五大集团,也就是市场份额最高的三大集团的表现也最强,同时这也代表了欧美日韩的几大主力国家均有强势集团表现。丰田、福特、本田等集团全军下滑。

10月的大众、现代、福特、大集团表现较弱,份额较年度下降,而丰田和通用、日产的10月份额增长较大。

09年狭义乘用车市场的韩系表现突出,大幅打压日系的增长态势,1-10月韩国现代起亚较08年增长3.8个百分点,丰田下降2.2个百分点,本田也下降2.2个百分点。

7、各类资本性质企业狭义乘用车市场表现

| |

| 图表 18各类资本性质企业狭义乘用车市场表现 |

02年以来狭义乘用车市场各类资本企业快速发展,03-07年合资企业份额逐步下降,民营企业逐步成长。08年以来国有狭义乘用车企业份额小幅下降,合资企业回落到07年水平而相对平稳,民营企业加速发展。

国有资本的发展出现见顶回落的趋势,从02年的18%的低点,在05年进入22%份额的顶点,随后出现较快的下降趋势,09年份额已经达到17%的历史低点。由于10月的江淮、长安等国有集团的表现较强,国有自主品牌目前表现较好,维持在17%的份额。

由于民营企业的进入较晚,份额上升也是较合理的趋势,06年后民营企业加速发展,基本以每年一个百分点速度上升,09年已经达到13%的份额,10月达到14%的份额,竞争实力不断增长。

合资品牌企业的份额下滑速度较慢,从02年的77%高点下滑到05年的72%,随后进入稳定发展期,09年的70%的低点,也较05年的下滑幅度不大,而政策的不断放松对其回升的促进将越来越明显。目前的合资品牌受到政策法规升级、消费升级等的一系列环境优势而保持强大的竞争优势。国有企业处于发展的底部空间,同时受到民营企业的发展的冲击而步履艰难。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [下一页] |

![[车春秋]成品油价格再次上调](http://i1.itc.cn/20101222/29e_a9dd0c61_1984_4e01_84af_f99c33103082_0.jpg)