人参与)

人参与)在国产乘用车市场,紧凑型车的市场份额超过45%,可谓一家势、半天下。在紧凑型车市场,中端车型的市场份额超过44%,销售规模几乎等于微型车、中大型车和MPV的销量总和,是无可争议的最大档次车型市场。在中端紧凑型车市场,新凯越、科鲁兹、新宝来、悦动、福克斯的销售占比超过47%。作为中端紧凑型车成名已久的五大天王,无可争议地主宰着这个档次车型的竞争游戏规则。

只有竞争游戏规则不被颠覆,它们就可以永远坐着为王。那么,如何才能彻底颠覆现有的游戏规则,将五大天王从王座上推翻呢?对于所有期望在紧凑型车市场大展宏图的企业来说,这是一个宫廷政变式的市场梦想。

中端紧凑型车的竞争秩序和规则

在悦动上市之前,紧凑型车市场只有高端和低端两个板块。随着悦动的上市,中端紧凑型车在一年半的时间里,迅速崛起为紧凑型车市场规模最大的市场分片。

|

| 图表:紧凑型车市场的档次区隔分布 |

随着档次裂变浪潮尘埃落定,利益裂变浪潮开始风起云涌。在小型车、中型车、SUV等主流类别车型市场内部,各种利益导向车型已经初步区隔出了自己的市场池塘。但是,在紧凑型车市场,利益裂变的春潮尚未来临。

中端紧凑车型的顾客主要来自城市新生代和中下层中产阶层人群,呈现出非常明确的品价比消费趋向。他们注重社会性利益、心理性利益、情趣性利益和功能性利益的全方位满足。看重产品品质在整体上的精致和均衡,更看重品牌价值、产品品质和产品价格乐透交相辉映。

迄今为止,中端紧凑型车还处于家用-商用车型一统天下的市场格局。在洞察和满足家用-商用车型购买人群的关键利益组合上,中端车型比次高端车型更加敏锐、更加准确、也更加出色。热销的中端车型在车型价值创新上均采用同一个价值乐透方案:以造型和空间作为第一利益乐透点,以品牌和品质作为第二利益乐透点,以相对价格优势作为第三利益乐透点。如果需要,就以超值服务政策作为品质和价格的优势增高剂。同时,性能配置和内饰配置则成为主要的成本优化方向。

这样的价值乐透方案非常符合家用-商用车型购买人群的利益特质。于是,在短短四年间,中端车型从无到有、从弱到强、从追赶到领先,迅速超越次高端车型,占领了家用-商用车型的大半江山。

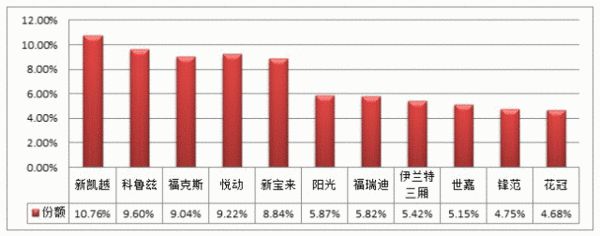

|

| 图表:中端紧凑型车的销售TOP10 |

截止2月底,中端紧凑型车在销车型为34款,是紧凑型车车型数量最多的档次市场。表面看上去,这个档次市场处于非常充分的自由竞争状态。但是,事实并非如此。

首先,在利益导向上,中端紧凑型车被商用-家用车型一统天下,在顾客的核心利益诉求和车型的核心价值导向上,不可避免地形成同质趋向。从而,导致档次市场内部的竞争过度集中。

其次,在销售势位上,新凯越、科鲁兹、福克斯、悦动、新宝来5个子品牌的市场份额高达47.46%。销量排名前10位的子品牌则占据了74%的市场空间。这表明销售势位向五大天王和热销车型严重倾斜。在利益导向单一的市场里,强势品牌车型不仅占据着巨大的市场空间,并且主导着竞争秩序和规则。这是典型的寡头竞争格局。

上述分析已经昭示出中档紧凑型车的竞争秩序和规则:这是一个利益导向单一、同时又具有寡头竞争形态的档次车型市场。在寡头竞争格局中,获利最大的就是寡头。寡头无一例外地积极充当市场警察的角色,极力维护现有竞争秩序。因此,五大天王不会擎起利益裂变的旗帜来发动商用-家用车型的利益革命。相反,它们会千方百计地阻挠利益裂变的发生。

综上所述,在商用-家用车型一统天下的竞争格局里,五大天王已经掌有不可僭越的市场寡头地位。只有发生利益区隔裂变,才能从根本上颠覆现有竞争秩序和规则,摧毁五大天王的市场寡头地位。

| [1] [2] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式