人参与)

人参与)前年年底,业内普遍认为2012年车市将较为低迷,但也有乐观预计增长会达到两位数。而刚刚统计的数据表明,在多重外部因素的影响下,2012年车市增速不高,整体呈现先抑后扬的走势。业内预计,2013年车市复杂因素仍然存在,车市或会进一步回暖但增长幅度仍有限。

|

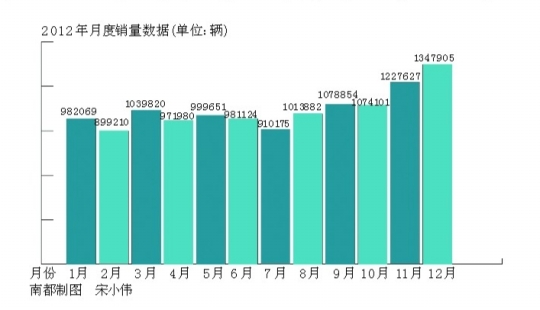

| 图表来源:南方都市报 |

每年年底,在促销、冲量等因素作用下都会出现“翘尾行情”,今年也不例外。日前中汽协公布了2012年12月份及全年的汽车产销数据。根据统计,去年12月,汽车销售180 .99万辆,环比增长1.05%,同比增长7.12%,增幅大大高于前几个月。其中,乘用车销售146.29万辆,环比增长0 .11%,同比增长6.87%。

在此行情的带动下,2012年我国汽车产销双双超过1900万辆,同比增幅略高于上年,2012年,汽车产销分别为1927.18万辆和1930 .64万辆,同比分别增长了4 .63%和4.33%。其中乘用车销量首次突破1500万辆达到1549.52万辆,同比增长7.07%。虽然增速较低,但是庞大的基数还是连续四年蝉联全球第一。

从年度走势看,2009年以来的汽车增速似乎是一路大幅快速下滑。2009年增速46%,2010年增速32%,2011年增速3%,2012年增速回升到4.3%,此前多位行业高管预测的两位数增长并未出现,甚至也只是前年业内对2012年行情预测中的较低水平。

从全年的情况来看,市场呈现了前低后高的走势。上半年狭义乘用车销量仅在3月份超过100万辆,到7月份达到最低点的91万辆之后,呈现明显的触底反弹,此后每个月销量均超过百万,12月份更是创下134 .7万辆的记录。

S U V和豪华车热销

虽然乘用车市场并没有出现奇迹,但是在局部的细分市场依然有一些亮点。从各细分市场销量贡献度及增长情况来看,SU V和豪华车已连续三年保持高位增长,继续扮演“车市发动机”的角色。事实上,从前年开始,SU V车型一直处于高增长态势。2011年销量159 .37万辆,同比增长20 .19%;2012年销量200 .04万辆,同比增长25.50%。不过,豪车风头更超SU V。随着消费需求的升级,2012年中国豪华车市场的整体增长达到30%,占据国内豪华车市场最大份额的奥迪和宝马分别增长29.6%和40 .4%,继续领跑豪华车市场。

据不完全统计,2012年,奥迪在华销量超40万辆,宝马销量32 .64万辆,占据前两位,奔驰销量20 .6万辆占据第三。不过,并不是所有豪华品牌都在2012年有理想的成绩,沃尔沃汽车在中国的整体销量下降10 .9%,为41989辆。受日系车风波的影响,日系豪华品牌销量并不乐观。此外,一些美系豪车品牌销量亦未达预期。这种状况表明,豪车市场也正在呈现分化,销量的集中度进一步加强。

新能源车步入快车道

在国家刺激政策退出后,1.6L排量就从顶峰开始下滑,由于国家随后收紧了节能补贴的政策,经济车型的销量受到明显的影响。2012年1.6升及以下乘用车销量占乘用车总销量的67.15%,比上年同期下降0 .9个百分点。其中1.6升及以下轿车占轿车总量的比重为70 .98%,比上年同期提高0 .2个百分点。中汽协分析认为,1.6升及以下乘用车占比的下降与排量较高的SU V车型快速增长有关,而1.6升及以下轿车占比的提高与行业加快对低排量轿车产品的市场推广速度有关。

相较小排量汽车政策收紧而言,新能源汽车在2012年继续获得国家以及地方政府不遗余力的扶持。2012年的市场情况虽然和预期有较大差距,但表现依然不俗。据中汽协不完全统计,2012年我国新能源汽车生产12552辆,其中纯电动汽车11241辆,插电式混合动力1311辆。销售新能源汽车12791辆,其中纯电动汽车11375辆、插电式混合动力1416辆。按照可比口径比较,2012年纯电动汽车产销量分别比上年增长9 8 .8 %和103 .9%,远远超过了其他市场。业内预计,2013年国家和地方政府会进一步加大扶持力度促进产业发展,预计新能源汽车将是一个新的市场热点。

2013年车市或稳中有升

在中汽协发布去年全年汽车产销数据的同时,也发布了对2013年的市场增长预测。中汽协表示,对于2013年,汽车市场增长则将会好于去年,全年汽车市场需求或将达到2080万辆,增长率在7%左右。

据悉,这是中汽协在汇集了汽车业内主要生产企业市场销售负责人的预期以及结合宏观经济发展趋势的基础上得出的相关结论。

分析预测,在2013年我国汽车市场的增长中,乘用车中轿车和SU V依旧会是市场增长主力。其中轿车市场将保持去年的稳定增长趋势,预测轿车销量将达到1155万辆左右,增长率在7.5%之间;SU V市场预测销量将达246万辆左右,增长率将达到23%。

中汽协副秘书长师建华分析时表示,2013年汽车销量同时存在多种有利和不利因素。宏观经济稳中求进、汽车刚性需求和汽车消费升级等因素将会推动销量增长。但环境、能源、交通等问题对车市的影响也不容忽视。

不过,对2013年车市还有一部分专家与车企负责人持较为悲观的态度:认为2013年车市面临诸多困难和制约因素;若无刺激性政策出台,预计汽车市场增长不到5%。全国乘用车联席会秘书长饶达认为,2013年车市整体销量大概在2000万辆或者更少,即增长5%。他认为,中国汽车社会来得太快,很多准备工作都没有到位。

|

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式