来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

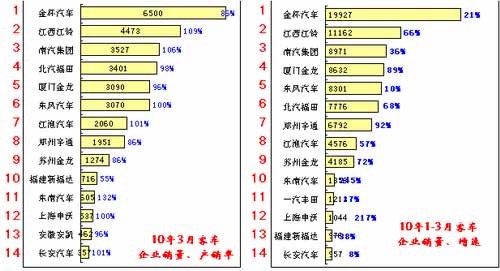

5、微车企业产销分类走势

| |

| 图表15 微车企业产销增速对比 |

微车包括微轿和传统微卡,这是前期中国最辉煌的主力企业,但目前已经凋零分化并呈现新的活力。微车企业的五菱和长安仍是领军企业,但新军奇瑞和郑州海马表现也不错。

今年的哈飞增长贡献度不如昌河大,昌河的活力焕发的较充分,但这也是轮番发力,逐步体现隐藏实力的过程。但值得关注的是昌河和奇瑞、吉轻的3月产销率已经偏低,说明市场逐步平和,但五菱和哈飞的产销率偏高,体现的估计是前期能量。

6、卡车企业产销分类走势

| |

| 图表16 卡车企业产销分类走势 |

此处的卡车主要是重中轻卡和牵引车,不包括传统微卡,因为这毕竟是两类不同线路产品的发展。当年的微车虽然有天津大发,但主要是兵工企业引进并发扬的。而轻卡是福田等民营自主发展的,并有很多的低速车企业。中重卡也是一汽为龙头自己干起来的,属于自主为主的。因此把微卡并入微车,而重中轻卡列入卡车,这也是尊重一汽、长安等很多集团和企业的内部市场分析分类方式而调整的。

3月的卡车企业产销率很高,其中前5名企业的产销率均突破100%,这是需求较好的体现。东风汽车和北汽福田等主力企业的产销率尤其较好。

3月的卡车亮点在于重卡企业的表现突出,尤其是一汽等牵引车为主的重卡企业表现较强,毕竟经济发展带动物流业发展,而工程类的中国重汽等面临目前的工程火爆和未来的退出困境。这也体现在一汽的今年卡车增长速度最快。

由于西南旱灾等影响四川唐骏等区域性企业的增长乏力。而山东企业表现不强,这与狭义乘用车的山东需求不旺也有同样效果。

7、客车企业产销分类走势

| |

| 图表17 客车企业产销分类走势 |

客车主要包括大中轻客,不包括微客,这是不同的技术引进体系,轻客是从丰田海狮和福特等体系过来的,而微客是从陵墓体系过来的,大客就更有特色。虽然公安部的统计中客车是一个体系,但生产技术和市场都有较大区隔,因此微客应自成体系。目前的客车包括大中轻客,这种分析分类主要是市场研究的需要。

客车是近期较被动的细分市场之一,其国内外市场均没有增长的亮点,而且面临微客和MPV的分化瓦解。但今年的客车表现不错,基本所有企业均处于增长状态。

3月的客车企业的产销率偏低,虽然有江铃、南汽、东风等企业的3月强力表现,但总体增长一般。虽然市场一般,但很多企业利润还是不错的,毕竟有新能源大客的肥肉。北京福田大客、上海申沃、广州客车均有地方市场保障而高增长。但我们认为新能源的发展如果不以狭义乘用车的私人普及为主体,则随巨额补贴但仍很难实现弯道超越。

8、各跨国集团的中国狭义乘用车市场表现

图表18

跨国集团中国狭义乘用车市场历年表现

自主品牌在国内狭义乘用车市场份额前期处于30%的较低份额,2009年的自主品牌份额终于突破30%的瓶颈,而2010年3月的自主品牌份额达到34%的高度。

由于自主品牌的份额上升,合资品牌的份额总体处于下降中。2010年狭义乘用车市场的竞争格局剧烈变化,大众仍在强化其传统的优势地位,韩国现代跃升第二位,其他跨国集团的变化极为剧烈。2010年份额上升的集团是大众、丰田共2大集团。其中的大众集团因包含铃木系列而被增长,剔除铃木后,南北大众吃亏于产能自身处于下滑状态。通用失去铃木后,自身在中国的表现反而是增强的。

3月的日系各集团份额较同期分化,丰田增长,日产持平,本田下滑。这也是丰田的保增长的体现。其中丰田的3月销量份额增长也付出较大代价,在其促销的同时,很多细分市场的走势也在恶化,丰田的召回是行业的危机,没有人能真正幸免。

3月的自主品牌的数字较好,但较09年后已经有所下滑。

9、各类资本性质企业狭义乘用车市场表现

图表19

各类资本性质企业狭义乘用车市场表现

02年以来狭义乘用车市场各类资本企业快速发展,03-07年合资企业份额逐步下降,民营企业逐步成长。08年国有狭义乘用车企业份额小幅下降,合资企业抢回市场。2009年-2010年合资品牌较08年大幅下降7个百分点,回落到66%的历史低点水平。09年民营企业小幅上升,2010年的民营企业出现加速发展,份额爆发式增长到14%。

近几年国有资本的发展出现见顶回落的趋势,从02年的18%的低点,在05年进入22%份额的顶点,随后出现较快的下降趋势,2009年份额已经达到17%的历史低点。

由于民营企业的进入较晚,份额上升也是较合理的趋势,06年后民营企业加速发展,除09年跃升较快外,基本以每年一个百分点速度上升,2010年已经达到14%的份额,与国有自主品牌的差距缩小较快,但这也是目前的民企车型的机会较好。

合资品牌企业的份额下滑速度较慢,从02年的77%高点下滑到05年的72%,随后进入稳定发展期。2010年回落到66%的低点,但这主要是其产能不足的影响,目前的合资品牌受到政策法规升级、消费升级等的一系列环境优势而保持强大的竞争优势,今年已经出现持续攀升状态。

2010年国有企业仍是处于发展的底部空间,同时受到民营企业的发展的冲击而步履艰难。2011年的合资企业的产能恢复增长带来销量份额的小幅提升,短期内民企回调压力最大,中期看的国有企业压力最大。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [下一页] |

![[车春秋]成品油价格再次上调](http://i1.itc.cn/20101222/29e_a9dd0c61_1984_4e01_84af_f99c33103082_0.jpg)