人参与)

人参与)四、汽车零部件进出口分析

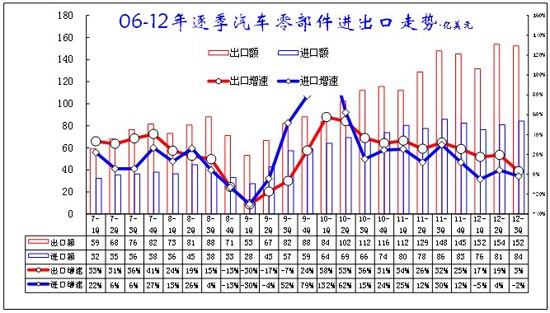

1、近期零部件进出口季度对比

|

| 图表 24零部件进出口季度对比 |

12年汽车零部件进出口走势并不理想,尤其是进口增长较慢。11年的汽车零部件进出口回归正常区间,但日本地震的影响也充分体现,并在11年3季度逐步恢复正常。11年4季度的进口放缓。12年上半年进口汽车零部件仍在进一步放缓,3季度的汽车零部件进口出现负增长。

12年3季度的进口增速-2%,而出口增速3%,出口的稳定放缓和出口额环比12年2季度下降是不太正常的,海外的零部件需求快速下降说明欧美经济的巨大压力。而进口放缓体现海外的零部件企业国内建厂等推动国产化提速明显。

2、零部件进货量趋势分析

|

| 图表 25主要零部件进出口走势特征 |

12年1-9月的汽车零部件进口242亿美元,增长0%;出口437亿美元,增长13%,顺差196亿美元。其中顺差项目最大的是汽车轮胎,顺差达到100亿美元,而汽车车轮也达到顺差32亿美元,由此也导致美国等的双反调查。而汽车电子的出口贸易顺差较多,达到60亿美元。出口量最大的汽车轮胎和车轮的出口依旧没有受到欧美制裁的太大影响,我们的耗能企业的生命力很顽强。

总体看,汽车零部件各子项目的进口增速基本都低于出口增速。尤其是发动机的进口下降较大,这是日系的本土化取得一定效果。

4、零部件分国别进出口特征

|

| 图表 26汽车零部件主要国家进出口走势特征 -亿美元,% |

2012年汽车零部件的进口国仍是集中于日本、德国和韩国,三国占进口总量的76%,而且德国和捷克等的进口增长较快。但2012年的汽车零部件出口主要是美国、日本、韩国,这出口的三强占据份额的41%。也就是汽车零部件的出口风险最大的就是美国,其他国家是相对中国的贸易逆差损失小的。尤其是针对欧洲的汽车总体贸易逆差严重。

| [上一页] [1] [2] [3] [4] [5] [下一页] |

|

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式