国内汽车产品的市场表现及国内新车型的投放在一定程度上成为行业发展的风向标。截至2009年我国汽车市场产品有哪些特点?哪些车型更受消费者和市场认可?2010年,对于国内的汽车产品投放和竞争态势,各个汽车厂家有哪些产品规划?国内汽车市场将会有哪些新车投放?…[详细]

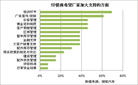

2009年,我国汽车市场不同等级车型关注度情况如下,关注度最高的前三类车型分别为紧凑型车、中型车、SUV,小型车的关注度也相对较高,占10%左右,微型车和中大型车的关注度分别占5%。[详细]

根据厂家公布和媒体报道,2010年预计在国内上市的新车约为112款,其中合资品牌车型36款,自主品牌车型60款,进口车16款。自主品牌车型占新车总量超过一半。[详细]

2010年,合资企业加强了微型车和小型车市场布局。自主企业2010年集体发力SUV市场,纷纷推出SUV车型;另外在中高端车型市场上陆续进入,期望开辟高端市场新天地。[详细]

汽车企业2010年新车策略特点:推出新车,实现在不同车型细分市场上形成价格“一高一低”互补的竞争格局,强化细分市场优势;加紧销量贡献度较高的老车型更新换代,实现销量拉升等。[详细]

一汽、上汽、东风、奇瑞从2009年起一直保持了较多的新车上市。相比较而言,北汽集团的新品推出频率相对较低,但其新车的含金量则相对更好,多为全新车型和大该款、换代车型。[详细]

从具体车型分布上看,仍然以A级、A0级为主,即以紧凑型车和小型车为主。SUV是另一个数量较大的车型,从2009年开始,国内SUV市场竞争展开,之前几家独大的局面预计几年之内将改变。[详细]

2010年,国产上市新车最多的是全新车型,大概占全部国产新车的4成以上,2010年新发动机及采用新平台的新车型相对较多,许多企业都推出了适合市场需求的全新排量和涡轮增压车型。[详细]

汽车企业2010年新车策略特点:推出新车,实现在不同车型细分市场上形成价格“一高一低”互补的竞争格局,强化细分市场优势;加紧销量贡献度较高的老车型更新换代,实现销量拉升等。[详细]

《2010全球汽车产业白皮书》由搜狐汽车研究室出品,总结世界汽车产业发展规律,并试图梳理出未来5-10年中国及全球汽车产业的发展趋势,探寻中国汽车强国之路的途径。对于截止2010年3月的中国汽车产业现状给予了全面细致的总结。…[详细]

2009年中国市场占全球汽车市场比重增至22.05%,中国在全球汽车市场的影响力几近翻番。未来全球汽车产业中心有可能发生第四次变革,中国将成为美国、欧盟之外的第三极。 [详细]

2009年中国乘用车保有量为4200万辆,2006-2009年国内乘用车保有量平均增幅为32.29%,如果按照这个平均增速计算,3年后,即到2012年底,中国乘用车保有量将接近一亿。 [详细]

合资品牌大部分都是属于国内的四大四小集团的,但更是属于全球的跨国汽车巨头。因此,他们未来产能的扩张,取决于汽车的巨头们的中国战略,但更受制于他们的全球战略。[详细]

老的汽车城市汽车产业发展规划对于中国汽车产业整体发展意义非凡,影响依旧强劲,但各汽车企业也开始了全球范围的布局,2009年大众集团发布的2018计划即是代表 。[详细]

欧美国家增速缓慢甚至下滑,新兴国家势头强劲。 金砖四国产量占全球汽车产量比重逐年增加。老牌四国的产量占比逐年减少,世界汽车生产重心正在逐渐向金砖四国转移 。[详细]

整车生产厂家集中在广东、重庆、湖北、梁宁等城市,老的汽车城市地区依旧强劲,但各汽车企业也开始了全球范围的布局,2009年大众集团发布的2018计划即是代表。[详细]

二三线市场潜力巨大,已经出现攀比消费。二三线市场未来将保持持续快速增长,成为未来10年内我国汽车市场发展的主导力量。据国家信息中心调查显示,三线汽车市场在迅速启动。[详细]

在调查中,关于2010年车市是否将出现拐点的看法,所有的老总都选择了否定选项,普遍认为2010年汽车销量增速不会出现2009年疯狂增长的现象,增长速度将出现回调,但这样的回调属于行业发展的正常现象,因为2009年的高速增长很大程度上因为国家频繁出台的对汽车产业销售的刺激政策,所有使得部分2010年的市场需求提前释放,所以今年增速将会有所减缓。老总们都非常看好中国未来汽车市场的发展,认为拐点在中国未来十年不会出现。[详细]

对于2010年车市的增速,认为增速在10%-20%之间的企业老总为26名,占总数的66.7%。或许是2009年车市的快速发展出乎意料之外,以及处于2009年可能透支一部分未来销量的担心,对于2010年的预估,车企老总显得谨慎乐观。[详细]

从2009年底开始,陆续开始有企业公布2010年销量目标,而在2010年开始4个月之后,企业老总对企业销量目标多少会受前4个月销售完成情况所影响,一手数据可以看出老总对于2010年车企销量目标能否达成及完成结果的信心。[详细]

全力布局二三线市场并不是对所有的企业都适用。一般而言企业会对市场反应比较好,关注度比较高的城市加以关注,成为销量的主要拉升点。对于消费潜力比较大的市场则作为新的市场份额拓展和未来销量增长点开发。[详细]

在调查中,关于2010年车市是否将出现拐点的看法,九成老总投了否决票,他们认为现在车市处于正常发展状态。而从国内汽车月度销量曲线也佐证了这种选择,2010年前三个月的发展曲线与过去5年的发展变化规律一致。[详细]

|

|

|

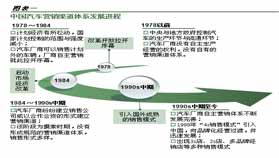

伴随着中国汽车工业的发展,汽车营销渠道也在发生着巨大的变化,从最初计划经济下中央统筹的分配制度逐渐发展成目前的品牌专营店、连锁销售、汽车园区等多种形式并存的格局。2009年全球经济危机的阴云还未消散之际,中国一跃成为全球最大的汽车消费市场,面对中国汽车销量的急速变化,主流汽车厂商…[详细]

2009年是中国乘用车市场丰收的一年,在全球金融危机的影响下全球汽车市场普遍低迷的背景下,中国乘用车市场却交出一份令世人瞩目的答卷,2009年乘用车全年销量1364万…[详细]

伴随着中国汽车工业从无到有,从小到大,从凋敝到繁荣的剧变,汽车营销渠道体系也经历了4个不同发展阶段。第一阶段,1978年以前计划经济体制下国家统一控制分配流通时期…[详细]

搜狐汽车对全国80多家主流品牌特许经营专卖店(4S店)以及知名经销商投资集团的调查显示,在收入方面,多数经销商取得佳绩,超过八成的经销商销售收入较去年增长20%以上…[详细]

中国乘用车的高速增长不仅为厂商带来利润,同时也成就的众多经销商,伴随中国乘用车市场的成长,销售第一线的经销商也日益强大,目前中国的经销商正向正规化、集团化方面发展…[详细]

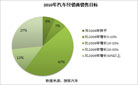

2009年,88%的经销商实现盈利,仅有5%的处于亏损状态,7%的经销商持平,另外新建经销店的盈利速度明显加快。在收入方面,近八成的经销商销售收入增长幅度在20~50%…[详细]

点击相应位置进入具体市场内容

点击相应位置进入具体市场内容

在第四届中国汽车营销渠道竞争力论坛暨后市场投资峰会期间,搜狐汽车对与会的百余位经销商集团老总进行问卷调查,共收回问卷60余份,其中90%以上的经销商集团4S门店数量在5家以上,40%的经销商集团4S门店数量在20家以上。通过对经销商集团的调查,可以了解经销商群体对未来中国车市发展…[详细]

2009,在全球车市一片黯淡中,中国汽车市场无疑是一道来亮丽的色彩,超过40%的增长率让中国一跃成为全球最大的汽车市场,但是作为汽车销售终端的经销商群体似乎非常理智…[详细]

自上世纪九十年代末4S模式引入中国以来,4S店在中国遍地开花,并迅速成长成熟,目前4S店已经成为中国汽车营销渠道的主流模式,伴随着4S店模式的逐步成熟,4S的利润也逐步…[详细]

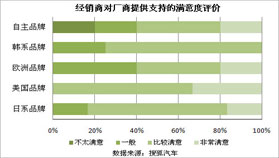

经销商与厂商是一种很微妙的关系,即相互依存,又在各种环节相互博弈,但从目前的态势看,厂商仍是处于主导地位,在销售、售后的各个方面对经消商进行指导、支持与监督…[详细]

在国际成熟的汽车市场上,从销售利润看,整车的销售利润约占整个汽车业利润的20%、零部件供应的利润约占20%,而50-60%的利润是在汽车后市场中产生的。目前,国际上成功的…[详细]

虽然经销商对整体车市的增长预期普遍在20%以内,但经销商对自身的2010销售目标较整体车市要乐观一些,40%经销商的2010企业销售目标比2009增长20%以上,46%的经销商…[详细]

2008年以前三四线城市销量对4S销量的贡献率约10%,随着三四线城市需求被逐渐挖掘出来,特别是小排量购置税优惠、汽车下乡等政策的刺激,三四线城市在2009年的表现特…[详细]