人参与)

人参与)二、车企走势出现剧烈分化

1、2012年车企表现严重分化

|

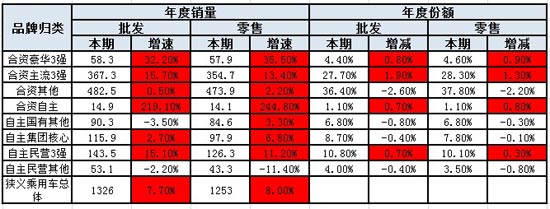

2012年的主要车企表现分化,我根据品牌和资本性质划分车企为几类。首先是合资和自主区隔为两类车企,合资中根据中国特色划分为豪华和主流两类,合资豪华三强是一汽奥迪、华晨宝马和北京奔驰。合资主流车企分为主流三强和其他两类。主流三强是上海大众、一汽大众的大众品牌、上海通用这三强。合资其他是指目前处于二线销量和销售收入的车企,其影响力远小于合资三强。合资自主是车企中近期高调推出的合资自主车型,其特征与合资品牌有区隔,因此单独把启辰、理念、思铭、宝骏等几个品牌单列出来。

自主品牌依据资本性质划分为民营和国企,而国企是依据政策和资源的获取程度划分为集团核心和国有其他两类。而民营车企是市场竞争中体现的民营三强,比亚迪、吉利、长城。

狭义乘用车的主力厂家12年走势超强,我们所列的几类三强企业表现尤为突出。合资三强的南北大众和上海通用的12年销量同比增长15.7%,达到367万台,而且合资三强的零售也达到13.4%。豪华三强的12年走势也很不错,年度份额增长较大,且增速达到30%以上的高位。自主的民营三强表现不错,民营的小企业走向收缩和边缘化。

其他车企的12年表现总体一般,且部分车企有边缘化的趋势。这其中的自主国有其他和民营其他车企都是有边缘化的风险。

2、2013年车企的机会

1、产能释放的机会

|

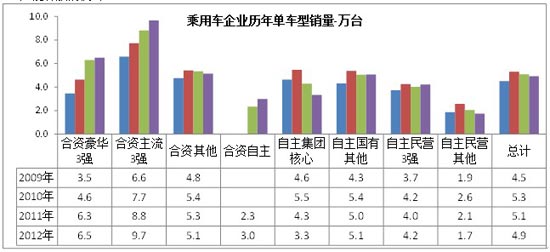

从历年的车企市场表现看,主力厂家的车型销量增长较突出,合资三强的单车型平均销量已经达到9.7万台,而乘用车平均的单车型销量是4.9万台。市场增长靠车型数量和单车型销量的组合增长,而有限的市场细分中,靠车型的新品不如靠现有车型的增量更有保障。

主销车型的单车销量增长也需要产能支撑。产能扩张的合资车企的新品带来机会。尤其是12年下半年和13年开始投入的新产能工厂的车企,比如上海大众的仪征新工厂、一汽大众的成都和佛山工厂、北京现代的三工厂。

2、新品新市场的机会

强势合资企业的产能扩张必然带来产品的投放,而合资车企的部分主力企业有产能释放,随着新工厂的到位,新桑塔纳、新捷达、新胜达、朗动等新车开始投放。这些车企的增量机会仍很大。

觉醒的合资车企的新品机会,合资车企的国际母公司的实力一般都很强,关键是态度和投入。近期的神龙汽车、长安福特等车企投入巨资改善发动机和变速箱等核心动力总成,大幅强化产品力,加之新品投放集中于SUV等符合中国市场需求的高增长细分市场,这对企业的变现改善有很大机会。

3、日系的复苏不确定性机会

|

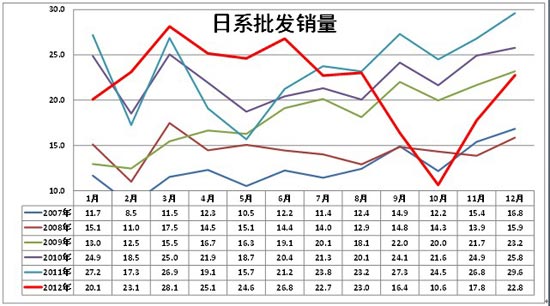

受到去年3月的日本地震影响,11年7-12月的日系供应链才得以恢复,因此11年从7月开始的日系销量达到较高水平。今年的日系销售势头开局较好,4-6月的厂家销量也是出于高位水平。由于众所周知的原因,今年9-10月的日系压力巨大,11-12月恢复,今年的日系销量负增长有客观原因影响。

日系9月相对8月的日系销量环比下降6.6万台车,10月又环比下降近6万台,但11月环比10月增长7万台,12月也环比11月增长5万台,也就是恢复到09年的水平。但日系12月批发仍低于同期7万台,如果考虑到正常的季节走势,日系合资品牌的损失达10万台。

13年的日系应该有一定的复苏机会,关键看日本政府能否尊重周边国家和日系企业的意愿,妥善处理中日关系就有一定的增量。

| [上一页] [1] [2] [3] [4] [下一页] |

|

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式