人参与)

人参与)2012年国内外经济形势仍处于底部低迷状态,汽车行业延续11年的调整期走势,由此导致1-9月的汽车及零部件进出口增长乏力。长期强势增长的进口整车也出现放缓的趋势,但以自主品牌为代表的汽车整车出口表现较强。

根据全国乘联会数据研究看,12年中国汽车行业进出口面临复杂艰难走势特征:

1、汽车贸易逆差促进平衡贸易。自05年中国汽车市场二次腾飞以来,10年的中国持续成为汽车行业的净进口国,12年1-9进出口仍低迷,由于出口总体增长放缓,贸易逆差仍达到82亿美元,较11年同期的逆差高出1亿美元。中国汽车贸易逆差主要依靠汽车整车的进口实现.今年合资国产车走势较强背景下,虽然汽车零部件的进口增长出现负增长,但进口车的平衡贸易作用仍很大。

2、整车进口增长遇到瓶颈,中低端突破趋势明显。2012年1-9月汽车整车进口90万台,同比增长23%,进口报关金额382亿美元,同比增长25%,进口额增长仍稍高于进口量增速。但3季度的进口轿车占比回升到42%,且2升以下轿车的轿车占比大幅提升到56%的高位,进口车的产品调整和向下延伸力度很大。

3、汽车整车出口结构性高增长,主力市场强势增长。今年1-9月的出口量77万台,同比11年增长23%,其出口金额104亿美元增速32%,出口金额大幅高于出口量的增速。今年的阿尔及利亚和俄罗斯、伊朗、伊拉克四大主力市场强增长,推动3季度的出口拉升。但随着巴西等南美新兴经济体也面临增长压力,去年中国对南美的巴西等市场出口高增长,今年巴西等国家的贸易保护对中国打击巨大。

4、进口车中德系调整波动大、日本保持较快增长。随着11年日本地震影响,日系的11年进口车基数偏低,今年的日系表现较强,且3季度的日系表现依旧较好。9月的德国和美国进口车表现低迷,进口车的终端压力充分体现。

5、12年汽车零部件进出口分化。09年3季度以来的汽车零部件进口高速增长,而12年1-9月的进口零部件出现1%的负增长,发动机等进口量下降较大。今年出口汽车零部件的增速仍保持在13%左右的高位平稳水平,但三季度的零部件出口增速仅有3%,零部件出口与整车出口的走势反差明显。

6、进口车的排量小型化和销量最大化原则对国内渠道和车市影响日益明显,经销商盲目扩张网络带来的渠道压力严重加剧,厂商博弈和经销商的强势对抗使进口车促销增量陷于停滞。

一、汽车行业进出口总体走势

1、历年汽车行业进出口增长分析

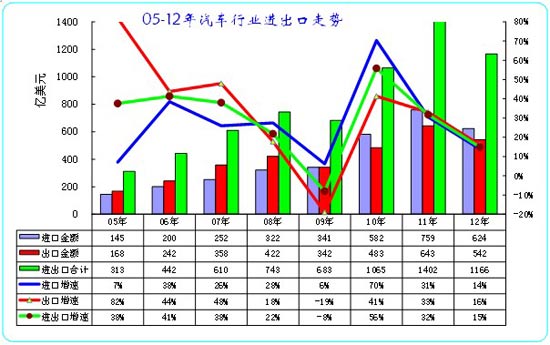

|

| 图表 1中国05-12年汽车及零部件进出口走势 |

据海关总署最近公布的统计数据显示,今年前3季度,我国进出口总值28424.7亿美元,比去年同期增长6.2%。其中,出口14953.9亿美元,增长7.4%;进口13470.8亿美元,增长4.8%;贸易顺差1483.1亿美元。。

为平衡欧美贸易的顺差,汽车进出口继续努力保持贸易逆差。2012年1-9月全国汽车整车及零部件进出口贸易总额累计1166亿美元,同比累计增长15%。其中汽车整车及零部件进口624亿美元,出口542亿美元,实现贸易逆差82亿美元。

汽车行业进出口历经几个阶段,进出口的增速特征也体现的较充分。02年-07年中国靠出口高增长而经济增速较快,在此背景下的汽车行业出口增速高于进口增速。但自08年-10年的汽车进口增速超越出口增速,加之进口促进战略的实施,中国成为拉动世界经济和高端消费的主要市场,11年以来的进口增速放缓。但相对于国内车市的低迷,进出口仍是拉动车市的主要力量,尤其是今年3季度的汽车出口促进车市增长较大。

2、近年汽车整车与零部件进出口走势

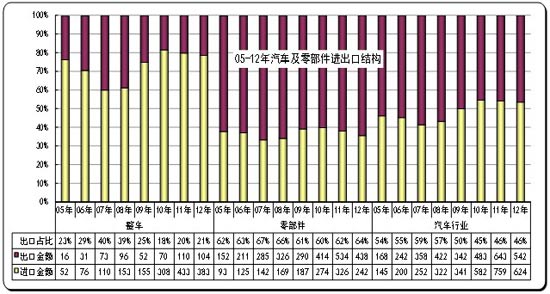

|

| 图表 2 中国汽车及零部件05-12年逐季走势 |

汽车行业进出口走势与总体的外向型经济走势特征基本一致,08年以前的出口高速增长,07汽车及零部件出口达到358亿美元,占进出口总额的59%。但随着08年世界金融危机的出现,汽车及零部件出口的增速远低于进口增速,导致10年的汽车及零部件出口占进出口总量比例仅有45%,不足三年的时间份额下降14个百分点。而11年以来的汽车行业出口增速快于进口,12年1-9月出口占比仍仅有46%的低水平。

其中出口危机最为严重的是整车出口。10年的整车出口金额仅为整车进出口总金额378亿美元的18%,较07年的40%高点下滑22个百分点。11年出口整车占整车进出口金额份额稍有回升到20%,但12年上半年又回落19%的低位。而汽车零部件行业的出口虽然也受影响,但11年零部件出口的份额占汽车零件进出口总额的比例较07年仅下降5个百分点,12年1-9月的汽车零部件出口也占到汽车零部件进出口总额的64%,出口仍是零部件行业大头。

3、汽车工业进出口逐季走势

|

| 图表 3 中国汽车及零部件08-12年逐季走势 |

07-08年出口顺差在20亿美元以上,09年的1-2季度汽车行业进出口的顺差保持在10亿美元左右的停滞状态,09年3季度后的汽车贸易逆差加大,而10年4季度开始又一轮贸易逆差增大过程,此轮幅度明显大于10年逆差波动,1-2季度逆差增大到30亿元左右。12年的上半年进出口压力均加大,而1季度和2季度的逆差仍超越11年同期,国际市场对中国汽车的压力很大。12年3季度的进口大幅回落,出口增长势头放缓,贸易逆差缩小到6亿美元。

4、2012年汽车整车进口车反差较大

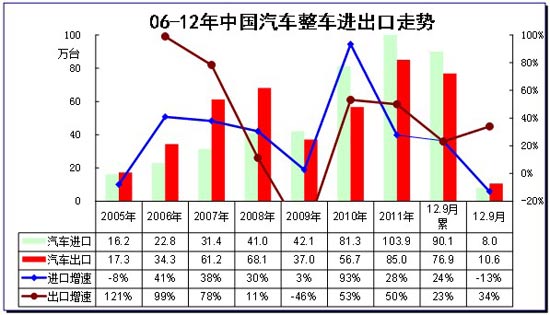

|

| 图表 4中国汽车06-2012年进出口表现对比分析 单位 万台,% |

总体看今年的进出口累计增速均较正常,而趋势性风险较大。根据全国海关统计,2011年全年的中国汽车累计进口103.9万台,年度累计增速28%。12年1-9月的进口增速24%,增长动力减弱,且9月的进口增速已经回落到-13%的增速谷底。而12年1-9月全国海关出口77万台,增速23%,9月的增速达到34%的高位。

| [1] [2] [3] [4] [5] [下一页] |

|

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式