人参与)

人参与)二、2012年汽车工业走势

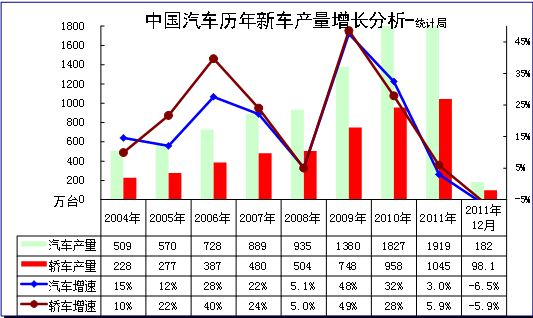

1、2011年汽车产量1919万台、增速3%

|

图表 1汽车03-2012年产量增长分析 单位 万台,%

根据国家统计局1月17日发布的信息:2012年1月份,规模以上工业增加值同比实际增长12.8%(以下增加值增速均为扣除价格因素的实际增长率),比11月份加快0.4个百分点。从环比看,1月份,规模以上工业增加值比上月增长1.10%。1-1月份,规模以上工业增加值同比增长13.9%,比1-11月份回落0.1个百分点。

|

分产品看,1月份,468种产品中有322种产品同比增长。其中,发电量4038亿千瓦时,日平均发电量130亿千瓦时,同比增长9.7%;钢材7107万吨,日平均产量229万吨,增长6.0%;水泥17508万吨,日平均产量565万吨,增长7.0%;原油加工量3923万吨,日平均产量127万吨,增长4.0%;十种有色金属296万吨,日平均产量9.5万吨,增长13.2 %;乙烯135万吨,日平均产量4.3万吨,增长8.8%;汽车182.4万辆,日平均产量5.9万辆,下降6.5%;轿车98.1万辆,日平均产量3.2万辆,下降5.9%。。

由于国家统计管理制度严格,其轿车的统计更直接体现了消费与生产资料的差异。而08年以来的汽车增速与轿车产量增速基本一致,这是重大的问题和巨大的未来机会。轿车作为快速增长的消费品,而其他车型主要是国家投资带来的生产资料,投资类与消费同样高增长是不可能长期持续的,未来的轿车生产增速应该明显高于汽车生产增速。

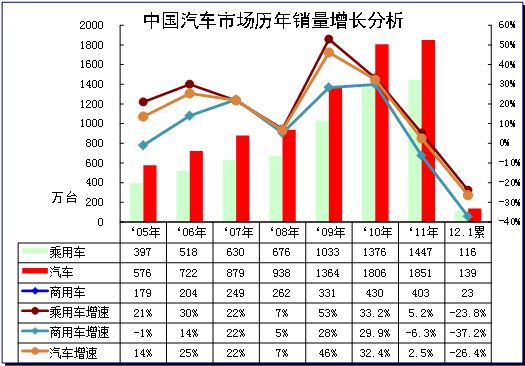

2、2012年汽车销量异常回落

|

图表 2汽车05-2012年表现对比分析 单位 万台,%

根据中国汽车工业协会数据,2012年1-1月的中国汽车累计批发量增速为-26%,较11 年累计增速2.5%下降24个百分点,这主要是1月销量偏低增长导致年度增速异常负增长。

从走势看,09年以来的汽车增速似乎是一路大幅快速下滑。09年增速46%,10年增速32%,11年增速3%,12年开局-26%,这样的每年有20个百分点的下滑,气势似乎较严峻,但实际运行并非这样严峻,1月的增速是极为异常的。

汽车12年开局增速偏低,这是由于乘用车与商用车的异常减速。今年开局的乘用车与商用车的共同处于低点主要是政策和经济环境等的共同影响。而其中的微车由于占据乘用车和商用车两块市场,因此后面的分析,我们尽量采用狭义乘用车、微车、卡车、客车等分类进行分析。

3、中国乘用车市场销量增速进入低谷

|

图表 3乘用车05-2012年表现对比分析 单位 万台,%

根据全国乘联会数据,2012年1月的中国狭义乘用车累计批发量增速为-24%,处于近8年来的年度最低点,这主要是1月销量偏低和同期基数较大的结果。

1月微车负增长与狭义乘用车相近,这是微车市场逐步恢复常态的体现。但微客与狭义乘用车增长影响因素差异大,因此我们尽量采用狭义乘用车、微车、卡车、客车等分类进行分析。

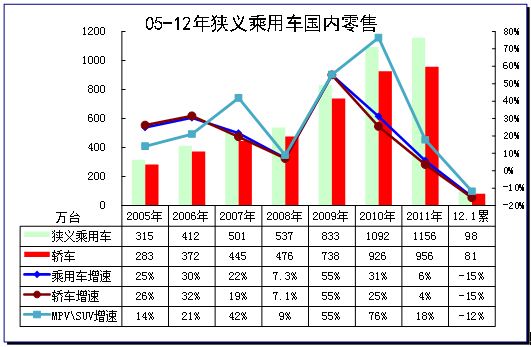

4、国内狭义乘用车销量走势

|

图表 4狭义乘用车05-2012年表现对比分析 单位 万台,%

根据全国乘联会数据,2012年1月的中国狭义乘用车综合零售销量98万台,增速为-15%,处于近8年来的年度最低点,但仍远好于批发的下滑幅度。而1月增速偏低也是狭义乘用车市场同期基数过高。

狭义乘用车作为私车普及的主导力量,其增长的动力不断转换,近两年的轿车增长速度已经明显落后于狭义乘用车,以MPV、SUV为代表的新势力不断崛起,这个趋势在10年已经较突出,今年的低增速下,轿车增速仍稍低于狭义乘用车,而suv、mpv组合的国内零售增速达到-12%,差距不大,也是市场因素并非负增长主因的结果。

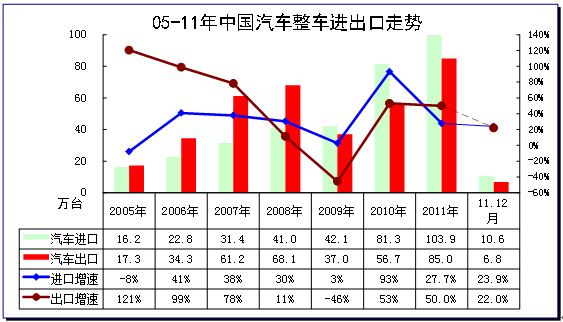

5、中国汽车进出口走势

|

图表 5中国汽车05-2012年进出口表现对比分析 单位 万台,%

根海关统计显示,12月进口汽车和底盘共10.6万台,同比增长24%,出口6.8万台,同比增长22%。

根据全国海关统计,2011年全年的中国汽车累计进口103.9万台,年度累计增速28%,而12月的进口增速24%,增长动力仍较强。而全年全国海关出口85万台,增速50%,12月的增速回归到22%的严重低速。

总体看今年的进出口累计增速均较正常,30%-的进口增速与前几年速度较符合,而50%的出口增速也是不高的。

7、中国汽车行业特征分析

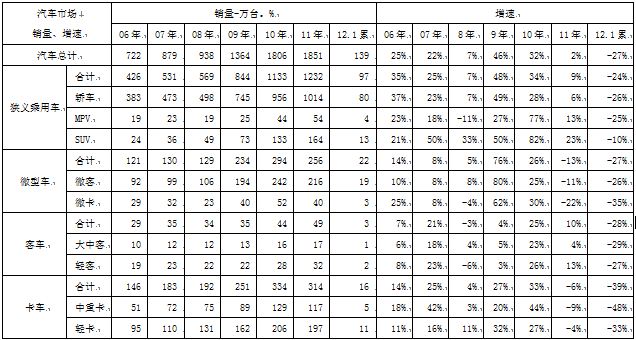

A、国内车市和进出口数量特征

|

图表 7国内车市和进出口05-2012年数量表现对比分析 单位 万台,%

此表进出口数据源自海关数据。中国汽车市场(不含港澳台)的2012年1-12月增长放缓,1-12月国内市场总批发量为1872万台,增速2.4%。而今年的国产车国内销量增速仅有1.2%,可以理解为接近零增长,厂家的国内市场压力巨大。

从进出口走势看,11年1-12月国内车市销量1872万台,高于厂家国内外批发量19万台,这主要是进口量仍大于出口19万台。虽然今年出口增速快于进口增速,但进口车数量基数大,因此进出口差距仍保持。今年1-12月的中国进口量104万台已经远高于10年的全年进口水平,而出口量85万台仅超过 08年出口量68万台17万台,国内厂家出口仍有巨大机会。

B、国内车市和进出口金额特征

|

图表 8国内车市和进出口05-2012年金额表现对比分析 单位 万台,%

此表进出口数据源自海关数据和国家统计局汽车整车企业统计数据,进出口额折算人民币按当期汇率折算,进口金额折算后包含增值税、关税、消费税等相关税费。

由于进口车的价值量偏高很多,且国内汽车进口税收较重,因此国内车市的金额特征与数量特征差异巨大。2010年中国车市的总批发额24332亿元,增长44%,2011年1-12月2.78万亿元,同比增长13%。

2011年1-12月国内车市的进口车的销售额贡献度达到18.5%,远大于销量贡献度5.5%的3倍。

2012年1-12月的中国国产车厂家批发额2.3万亿元,较10年同期增长9.9%,较10年的37%增速偏低。

2010年的进口车总批发额3772亿元,较09年增长91%,而11年1-12月的进口车整车批发总额5147亿元,同比增长40%,而2012年进口销量增长28%,虽然人民币升值,进口车销售额增长仍大幅好于进口量增速。

C、汽车进出口占中国销售数量特征

|

图表 8进占国内市场和出口占厂家销量表现对比分析 单位 万台,%

09年的中国车市的进出口均出现低谷,国产车出口量占到国产车总量的2.7%,而进口车占到国内车市总量的3.1%。10年的国产车出口改善,国产车出口57万台,占到国产车批发总量的3.1%。而10年的进口车占到国内车市的4.4%,这体现出进口车的表现异常突出。

11年1-12月的厂家出口占厂家总批发量的4.6%,处于近3年的高点,但仍弱于06-08年的出口占比。而11年1-12月的进口车占国内车市的份额达到5.5%,超越10年表现1.1个百分点,进口市场的影响不断扩大。

近两年的国产车出口占国内厂家总批发量的比例月度环比下降,但年度同比仍在逐步回升中,11年12月的出口比例达到4%,较10年12月的份额比例上升0.6个百分点。

近两年的进口车占到国内车市的份额持续上升。11年12月的进口比例达到6.2%,较10年12月的份额比例增长1.1个百分点。

8、行业销量状态

|

图表 10汽车05-2012年表现对比分析 单位 万台,%

今年1月汽车销量增速达到05年以来最低点,且增速负增长的差异不大,都在-30%左右徘徊。汽车市场销量增速在05-08年的周期走出平缓增长的局面,增速最高的06年也仅有25%的增速。08年增速仅有7%,因此也带来09年的爆发性增长。10年全年的增速32%,这也折算起来是08-10年平均在25%左右的增速,这个3年增速快于05-07年20%左右的平均增速约5个百分点。因此11年作为三年规划的收尾调整期,增速大幅回落是必然的结果,全年零增长较合理。12年的增速开局低迷是历史少见的。

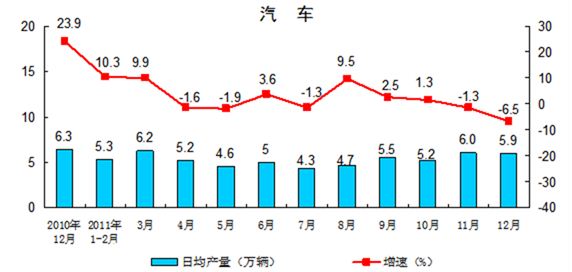

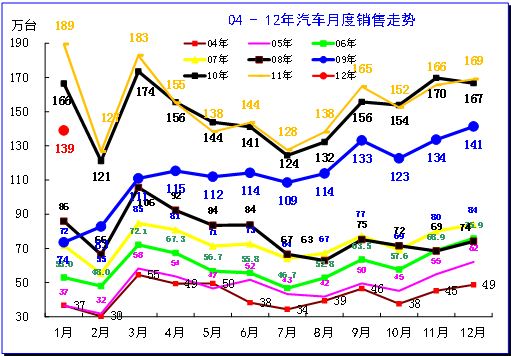

9、本月汽车销量处于谷底

|

图表 11中国汽车厂家04-2012年销售走势

12年开局汽车销量139万台,远低于10-11年的1月销量水平,这是历年没有的特色。09年的1月起步低,也仅是回归到07年开局水平。12年的大幅跳空低开是10-11年的年初有大量转移销量的高基数与12年春节早的低销量的同期高基数+本期春节早的共同影响。

此次的1月丢量50万台,这是巨大的缺口,需要较长时间的增量弥补。1季度的弥补难度很大。

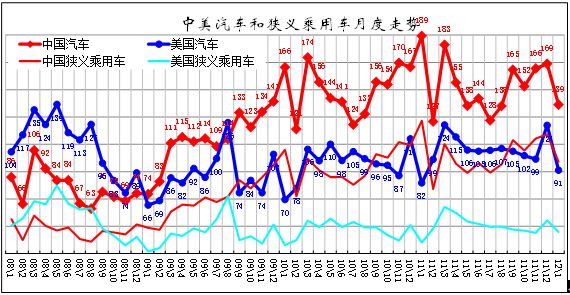

10、08-2012年中美汽车走势对比

|

图表 12中美汽车08-2012年走势对比

金融危机后的中美汽车走势差异较大,中国逐步脱离与美国销量的纠缠,成为绝对的世界第一。1月中美汽车市场走势反差,中国车市27%的剧烈负增长,美国正增长11%。今年的美国经济和车市走势还是相对较好的,尤其是好于欧洲。

1月的中美车市反差较大。11年1月的中国国产车销量139万,而美国汽车销量在91万台的水平。中国的1月环比12月下滑30万台,而美国是1月环比12月下滑33万。美国的狭义乘用车下滑较小。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式