人参与)

人参与)由于乘用车的范畴较广,而微客的性质更接近商用车,因此我们强调狭义乘用车,也就是轿车+MPV+SUV。为方便称呼,在此下部分简称狭义乘用车为乘用车。

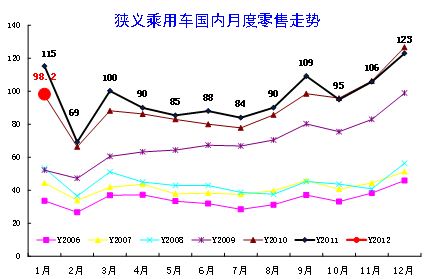

1、05-2012年狭义乘用车零售走势

|

图表 20中国狭义乘用车月度零售走势特征

09年-10年的持续上坡走势基本完成,11年的狭义乘用车零售回归U型季节走势。而12年走势起点低,仅相当于10年的起步水平。而从06年开始基本就没有在1月25日前过春节的,因此1月的春节早是缺乏历史零售数据测算支撑的,不能对今年1月的数据过低评价。如果考虑到历年的销量逐步走高的特征,12年1月的数据也是预示未来的零售有达到较高水平的机会。

|

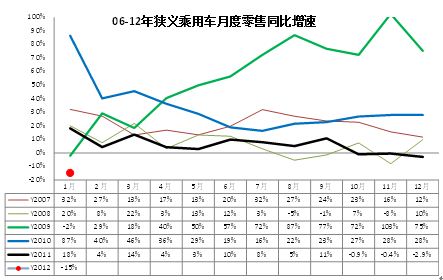

图表 21中国狭义乘用车零售增速对比分析

12年1月的零售增幅-15%是建立在2011年1月增速18%和2010年增速87%的连续高增长的基础上的持续高基数的调整。尤其是2011年和2010的狭义乘用车零售增速峰值都是1月,这样的持续疯狂增长需要调整。

而且2012年的春节因素是有效销售时间缩短9天以上,这也使销量同比损失20%以上,因此2012年的1月增速并非很差的。

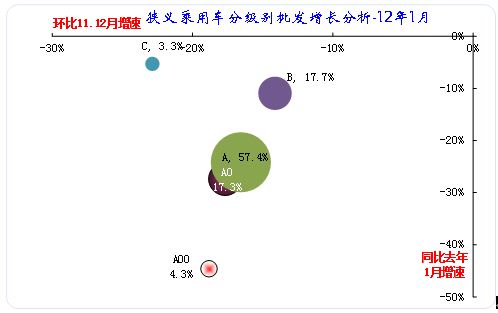

3、狭义乘用车各级别本月批发表现

|

图表 22狭义乘用车各级别本月批发表现

此图为本月厂家批发走势。总体看各级别批发走势继续保持高级别好、低级别差的分化态势。经济型车环比去年12月和同比去年1月都是大幅负增长,而B级A级等车型的环比12月和同比去年1月都是负增长较小的。

1月的A00级车的同比增速-45%,成为唯一的大幅负增长的车型,而环比今年12月的微型车增速-19%,并非环比增长最低的,这是10年末A00级车强势增长带来微型车的今年压力很重,而节能车政策的新批次推出较慢的影响也是最大的,因此1月环比12月的增速负增长较大。

去年政策受益小的B级以上车型今年同比增长都是少于-20%,表现较好。而A级车的表现也是不错的。

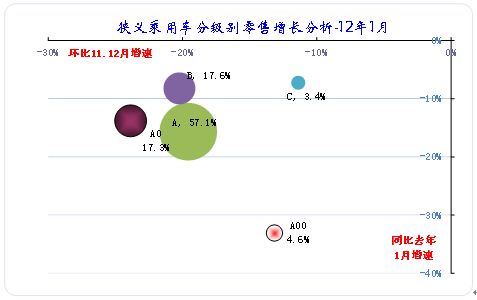

4、狭义乘用车各级别零售增长表现

|

图表 23狭义乘用车各级别本月批发表现

此图为市场综合零售走势,其中的增速测算是完全依据零售数据测算。由于零售数据相对不完整,因此份额测算有一定偏差(很小),但可以更好增长体现趋势。

1月零售增长与批发增长的特征差异不大,其中差异最大的是A00级车,1月的微轿环比11年12月的下滑好于其他级别车型,a0级车的环比12月下滑最大。

5、狭义乘用车各级别分车型国内零售表现

|

图表 24狭义乘用车各级别分车型表现

此表体现的是每一个细分类别占上一层总量的比重。也就是12年1月A00级别轿车占A00级乘用车的比例为98%,而A00级乘用车占狭义乘用车总量的4.6%。如果计算A00级别轿车占狭义乘用车总量的份额比重,应按98%*4.6%,计算结果是4.5%。

狭义乘用车的MPV、SUV、轿车的分类很简洁,但割裂了同类产品的转换趋势,似乎轿车自身一条产品线,而MPV、SUV等衍生车型与轿车的源车型没有直接关系,这样的传统分析效果不够充分。我们希望把狭义乘用车通盘考虑。最明显的是A级轿车的变化趋势是否向B 级轿车,还是向同类底盘的SUV 等车型转换趋势更明显?从产品布局看,轿车布局最充分,但轿车的衍生车型市场还有很大机会。

从08年看到现在,A 级车市场的一枝独秀很突出,从09年1月的52%到10年1月的53%,11年达到57%,这种强化趋势伴随的是A级SUV 的强势崛起,A 级SUV 在A 级车份额不断上升,目前已经到18%,这是私人消费的区实行变化,而MPV 的增长相对缓慢一些,11年的MPV份额上升也主要是A级MPV贡献。

B 级车是商用性质更强,其MPV 的比例较高,而B 级SUV 的比例已经快速超越MPV 比例,这也是机会。C 级的商务需求更强烈,2012年1月C 级MPV 占C 级车比例达到16%,而C 级SUV 也有较高比例。

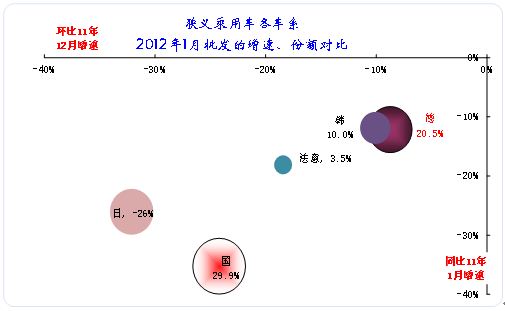

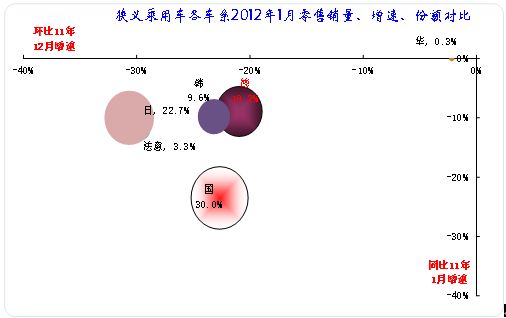

6、狭义乘用车各车系1月表现

|

|

11年1月的政策市背景下的12年各车系走势反差大。自主品牌内部的环比走势反差最大,自主1月批发环比12月下滑24%,而美系的1月批发环比12月增长28%,成为环比最强的车系势力,韩系的批发也相对稳健。

总体看自主品牌的走势压力最大,零售和批发的同比走势压力都较大,这是由于自主品牌的10年转移11年初销量较大,而零售的下滑幅度小一些。自主品牌的特殊增长特征对车市的增速产生较大影响。

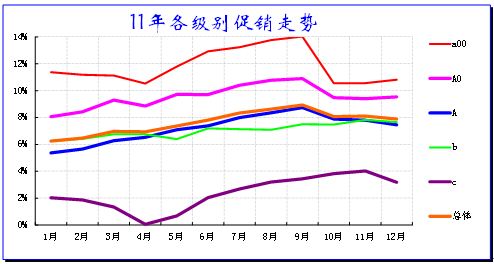

8、狭义乘用车各车系促销走势

|

图表 26乘用车各车系10-11年份额走势

此价格是针对各自车型厂家指导价的变化特征,由于厂家指导价多年不变,因此价格促销变化体现的较明显。

从11年9月后的促销力度逐步收缩,很多企业的促销

近期随着市场压力加大,市场总体促销力度逐步加大。在4月促销相对平稳后,6-9月的促销力度持续增强,而且5月的促销已经突破近两年内的高点。从5月开始的厂商促销投入进入历史高位,5-7月以每月0.5个百分点左右的速度上行。相对于10年8月开始的促销大幅增长,今年的8-9月促销力度平稳,11月终端价格回升0.7个百分点,今年1月的促销力度增加0.1个百分点,零售回落是必然的趋势。相对于10年1月的增加0.3个百分点,今年1月的促销稳健很多。

各车系的促销力度与所处竞争环境和自身实力密切相关。德系的促销力度最小,但11月以来已经逐步加大,1月环比增长0.4个百分点。美系促销力度在1-9月持续拉升后,10-1月逐步下降。韩系的促销力度在3-9月持续拉升后,11月稍有回落,1月又明显上升并到最高点。

近期自主品牌的走势仍是最艰难的,4-6月的促销力度大幅增长,3季度平稳,11月的促销大幅收缩,12年1月仍在控制促销力度,这也是自主品牌努力平衡销量利润并抵御降价增量的诱惑。

|

从级别促销看,A00级车的促销力度明显大幅收缩,而B\C级车明显持续增强,A级在收缩后明显增强,这也是正常的趋势。

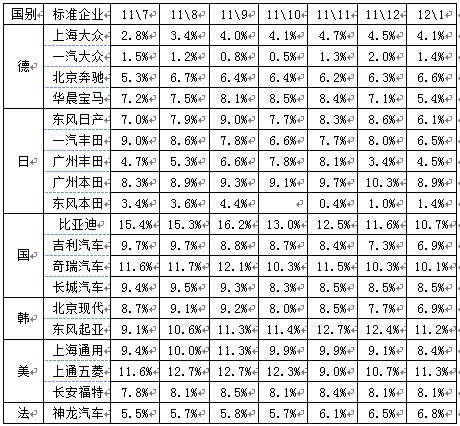

9、核心企业促销跟踪

|

这是根据各企业的主力车型的促销比例组合测算的企业汇总,没有加权销量权重,仅为内部分析参照。德系促销力度在11年4季度小幅增长,但12年1月有明显回调,南北大众的终端促销力度收缩较明显。日系促销力度大于德系,但从11年12月开始收缩,这主要是广丰的新凯美瑞上市带来的新车价格回升结果。12年1月日系的价格也是普遍回升的,回升到接近11年6月水平。自主品牌的催下力度从0月以来持续逐步降低,1月的促销力度也是较低的,12年1月的促销价格是低于11年全年的最低值,市场的促销能力明显降低。韩系的12年1月促销力度回升到11年初的水平,其中北京现代的促销力度收缩更明显。美系的促销收缩同样明显,12年1月的促销也回升到11年6月水平,其中的上海通用的回升力度更好一些。而法系的促销比例不大而持续加力。

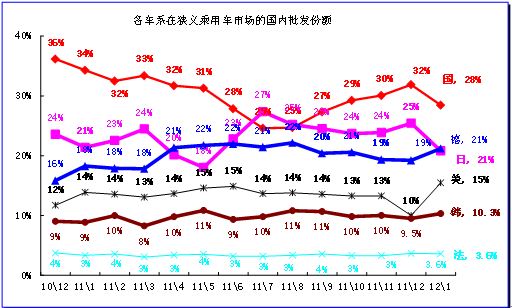

10、狭义乘用车各车系月度市场表现

|

图表 27乘用车各车系10-11年份额走势

12年1月的各车系的操作手法与去年1月相类似。1月各车系市场批发份额剧烈变化,自主品牌季节性回落,日系在12月冲刺后也回落较大。去年表现较强的车系在年末收缩,今年年初又开始高起点,德系和美系的这张的结构调整力度较大。

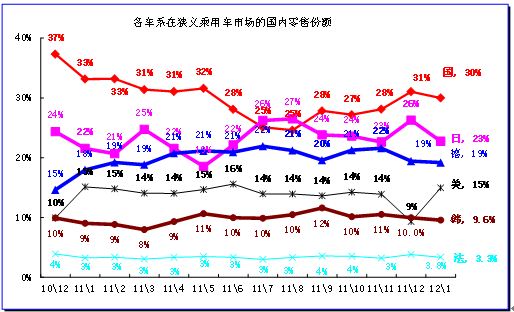

|

12年1月的国内零售走势受到美系的一些影响,但美系的走势也仅是相邻月度间的波动,零售的总体趋势还是较明显的。1月的车系零售体现出自主品牌的近几个月持续回升,而年末的德系等强势品牌的零售相对份额低谷,日系的表现较平稳,未来能否翻身不好说。

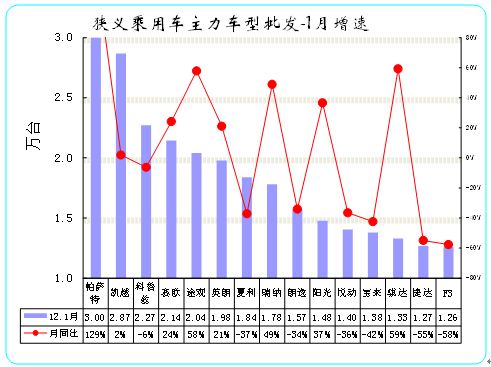

8、本月狭义乘用车主力车型市场表现

|

图表 28狭义乘用车主力品牌市场的月度市场表现

2012年1月份狭义乘用车销量排名前十位的车型品牌依次是:帕萨特、凯越、科鲁兹、赛欧、途观、英朗、夏利、瑞纳、朗逸、阳光,11-15名为悦动、宝来、骐达、捷达、F3。

对比的12月份狭义乘用车销量排名前十位的车型品牌依次是:雅阁、朗逸、波罗、哈弗、宝来、赛欧、卡罗拉、锋范、科鲁兹、CR-V,11-15名为福克斯、捷达、天籁、阳光、腾翼C30。。

2012年的1月的合资品牌领先优势依旧突出,自主品牌仅有夏利系列进入前10名,这也是自主品牌艰难的体现。

1月的合资小型车表现相对一般,仅有赛欧在前十名,这也是合资企业转移利润到12年的重要举措的效果。

|

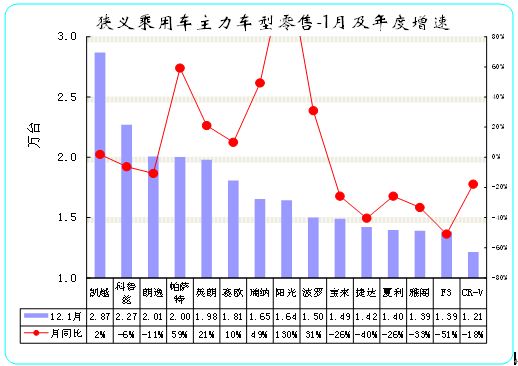

但从零售情况看,1月份狭义乘用车零售量排名前十位的车型品牌依次是:凯越、科鲁兹、朗逸、帕萨特、英朗、赛欧、瑞纳、阳光、波罗、宝来,11-15名为捷达、夏利、雅阁、F3、CR-V。12月份狭义乘用车销量排名前十位的车型品牌依次是:朗逸、凯越、悦动、科鲁兹、赛欧、帕萨特、宝来、捷达、夏利、福克斯,11-15名为卡罗拉、CR-V、英朗、腾翼C30、波罗。上海通用车型表现较强,1月的自主品牌车零售未进入前10名。

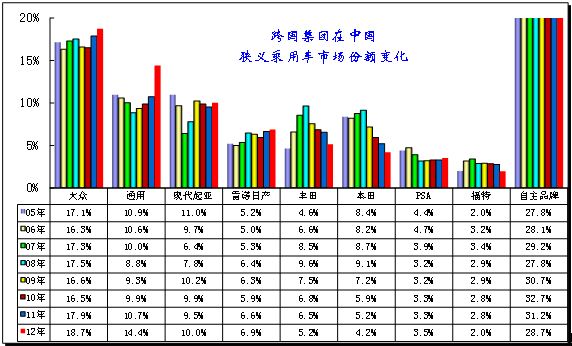

9、各跨国集团的中国狭义乘用车市场表现

|

图表 29跨国集团中国狭义乘用车市场历年表现

自主品牌在国内狭义乘用车市场份额曲折回升,09年以来的回升态势延续到10年。11年到12年1月的自主品牌份额下降趋势持续。12年1月的自主品牌份额28.7%,同比11年1月的份额还下降6个百分点。自主品牌成为被边缘化,消费升级等环境的压力对自主品牌压力巨大。

2012年狭义乘用车跨国集团的竞争格局剧烈变化,领军集团的份额继续保持强势。1月大众、通用利用去年的良好表现而延续今年的强势开局增长。丰田等的翻身目标仍较渺茫。

10、各类资本性质企业狭义乘用车市场表现

|

图表 30各类资本性质企业狭义乘用车市场表现

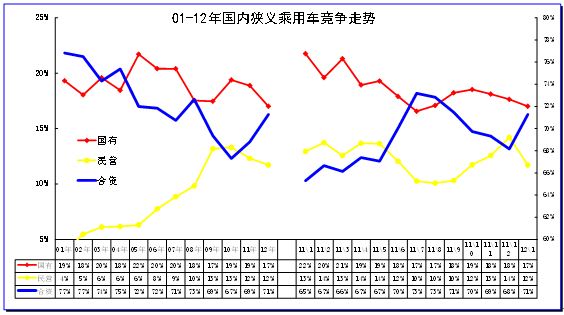

从年度看,09-10年自主品牌份额上升趋势保持,合资品牌份额处于加速下降中,11-12年自主总体回落,而单一企业的压力严峻增大。而自主品牌份额压力是逐步分化的,民营自主走是逐步改善,国有自主压力持续增大。

02年以来狭义乘用车市场各类资本企业快速发展,03-07年合资企业份额逐步下降,民营企业逐步成长。08年国有狭义乘用车企业份额小幅下降,合资企业抢回市场。2009年-2010年合资品牌较08年大幅下降7个百分点,回落到67%的历史低点水平,但11年有更强势的回升趋势。11年1-1月的合资品牌1-1月同比份额增长1.6个百分点。

09年民营企业大幅上升,2010年的民营企业出现减速发展,份额维持在13%的高位,11年同比表现不理想。12年1月仅有12%的份额,同比11年1月下降1个百分点。而1月开始的民营自主回升希望能变民营的颓势。

10年以来突出特色是国有自主品牌表现突出,10年以来国有自主品牌依靠加大新品投入而强势回升,但由于国有自主的起点高,基础还不扎实,高起点后必然有回归过程。。

11、跨国集团在中国的动态

通用艾克森:计划数月内控制上海通用50%股份

彭博社报道,日前美国通用汽车CEO丹艾克森(Dan Akerson)日前向媒体确认,计划在未来几个月内将其在上海通用汽车有限公司的控股比例从49%提升至50%。受此事件的影响,通用当日股价上涨1.7个百分点,在纽约时间下午1时32分涨至每股23.23美元。。

中美汽车贸易战逼近 议员要求限制中国零部件进口

美国工会和制造业联盟、贸易协会在国会山举行媒体发布会称,中国政府大量非法补贴汽车零部件产业,使得零部件出口量激增;大幅提升了美国对中国的汽车零部件贸易逆差,威胁到美国汽车工人就业。此次举措可能将促使美国上告至WTO,或者美国商务部开始着手调查,并可能最终向中国制造的汽车零部件加收关税。

而一周前的1月24日,美国总统奥巴马向国会发表了上任以来的第三份国情咨文,将贸易失衡归咎于中国,并强调将设立贸易强制执行机构(Trade Enforcement Unit),限制中国等国家的不公正贸易行为。外界认为奥巴马此举意在为2012年大选造势。。

吉普国产化谈判紧锣密鼓 两大因素或成绊脚石

菲亚特集团旗下SUV品牌吉普正与中国方面谈判在华生产事宜。但当前两大因素或将阻滞吉普国产化推进,一方面在于菲亚特CEO马尔乔内表担忧品牌控制权将受到影响,另一方面中国政府在限制外资车企产能扩张。

进口车市场增速快 豪车品牌纷纷回收代理权。

中国进口车市场吸引越来越多厂家的虎视眈眈,品牌经营权之争硝烟四起。在过去的两三年里,沃尔沃、奔驰、捷豹路虎、法拉利等进口豪华车品牌厂家先后收回中国的代理权成为一种趋势。前有奔驰后有大众回收代理权。继奔驰(中国)整合原奔驰进口车总代理广星行代理权后,超豪华品牌宾利汽车的控股股东大众也计划回收原宾利中国区总代理大昌行的代理权限。在2009年6月3日,宾利与大昌行集团下属上海宾利汽车销售有限公司(下称“宾利中国”)签订五年的进口商协议。去年5月,宾利汽车负责销售与市场的董事斯图尔特在宾利汽车全球经销商大会上还对媒体表示,宾利汽车将和大昌行继续履行五年的代理合同。

寻找利润新增长点 宝马在华布局“长线战略”。

提前下沉的渠道、效果显著的二手车置换、果断启动的自主品牌新能源,这些都将成为宝马2012年乃至未来数年的新增长点。用宝马中国汽车贸易有限公司总裁许智俊的话说,“我们是一个长线的公司,我们是在为未来铺路。” 当地原来的需求确实非常少,但我们发现建立4S店之后,需求很快就提高上来了,而且宝马成了当地细分市场的领导者。”这让宝马赶在竞争对手之前完成了“引导消费,让我们的品牌更贴近我们的客人”的工作。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式