人参与)

人参与)今年前四个月,全行业认真贯彻落实中央经济工作会议精神和政府工作报告各项决策部署,积极应对市场风险、调整产业结构、转变发展方式,总体保持平稳运行态势。

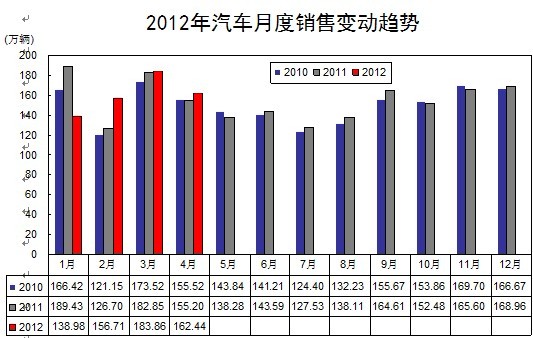

4月,全国汽车产量164.76万辆,环比下降12.39%,同比增长7.81%;全国汽车销量162.44万辆,环比下降11.65%,同比增长5.19%。其中:乘用车产量130.52万辆,比同期增长13.55%;销量127.60万辆,比同期增长12.46%。商用车产量34.24万辆,比同期下降9.59%;销量34.84万辆,比同期下降14.97%。

4月,轿车(基本型乘用车)的产销分别为90.18万辆和89.03万辆,同比分别增长14.67%和12.61%。

1-4月,汽车产量643.19万辆,同比增长0.47%;销量641.75万辆,同比下降1.33%。其中:乘用车产销分别为507.41万辆和504.91万辆,同比分别增长3.99%和1.89%;商用车产销分别为135.78万辆和136.84万辆,同比分别下降10.80%和11.62%。

1-4月,轿车(基本型乘用车)的产销分别为348.17万辆和345.16万辆,分别比同期增长3.38%和1.26%。

二、运行形势及特点

1.当月汽车产销环比回落,同比增长

本月汽车产销量是历年4月最高,虽然低于3月水平,但符合汽车产业季节规律。本月比上年同期出现了明显的增长。

1-4月汽车累计产量由一季度负增长转为正增长,销量降幅也进一步收窄。

月度产销除1月以外,2、3、4月产销均好于上年同期,已出现企稳回升的迹象。

|

2. 乘用车产销双双正增长

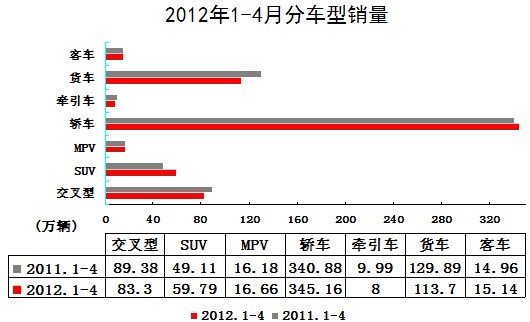

1-4月,乘用车产销完成507.41万辆和504.91万辆,同比分别增长3.99%和1.89%;其中SUV产销增速超过20%,为乘用车中增速表现最好的车型;轿车增速平稳,略低于乘用车总体增速;MPV产量有所下降,销量增长3%;交叉型乘用车产销均低于上年同期。

|

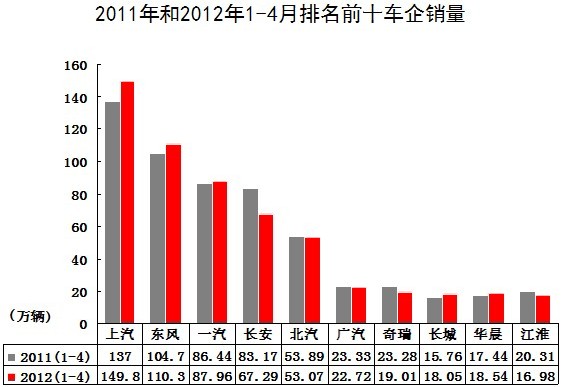

3.市场集中度有所提升

1-4月,汽车销量排名前十位的企业集团销量合计为563.71万辆,同比下降0.3%;低于全行业回落幅度1个百分点。占汽车销售总量的87.8%,比上年同期提高0.9个百分点。

|

|

4. 企业库存水平上升

4月末,汽车企业库存为75.74万辆,比3月末上升了2.41万辆,比2011年末上升了1.18万辆,并高于2011年的最高水平。

|

5. 汽车出口创历史新高

据中汽协会统计的汽车整车企业出口数据,4月汽车企业出口为8.74万辆,创月度汽车出口历史新高,环比增长21.3%,同比增长29.5%。1-4月出口27.89万辆,同比增长23.8%。汽车出口保持稳步增长。

|

另据我会整理的海关进出口数据,1-3月,累计进口各类汽车29.50万辆,同比增长24.7%。1-3月,汽车累计出口17.97万辆,同比增长9.7%。1-3月全国汽车商品累计进出口总额为360.74亿美元,同比增长16.5%,其中进口金额198.80亿美元,同比增长16.7%,出口金额161.94亿美元,同比增长16.2%。

6.汽车市场价格稳中略升

据国家发展改革委员会价格监测中心对全国36个大中城市监测,4月份国产汽车价格比上月上涨0.35%,4月份车价比去年同期下降0.76%。其中,乘用车经过前期连续走低价格企稳回升,环比上涨0.48%,比去年同期价格下降1.04%。商用车价格小幅走高,环比上涨0.20%,比去年同期下降0.35%。

7. 重点企业经济效益止跌回升

据中汽协会统计1-3月汽车工业重点企业(集团)主要经济指标快报显示,1-3月累计完成工业总产值5183.79亿元,同比增长0.9%。累计实现营业收入5941.94亿元,同比增长0.4%。完成利税总额1083.15亿元,同比增长20.9%。工业总产值、营业收入和利润指标同比由1-2月负增长转为正增长,其中利润总额受部分企业投资收益集中到帐影响,增速较快。各企业情况表现不一,差别较大。有4家企业利润总额高于上年同期,11家企业低于上年同期,2家企业亏损,重点企业生产经营依旧面临较大压力。

三、存在问题

1.企业财务成本上升

去年以来,货币政策整体偏紧,给企业带来不小的财务负担,部分企业因贷款利息支出大幅上升导致财务费用支出较高。一季度汽车行业17家重点企业集团财务费用为11.25亿元,比上年同期增长一倍。其中利息支出10.22亿元,比上年同期增长97.94%。

2.小排量汽车下降

1-4月, 1.6升及以下的轿车销售242.40万辆,同比下降0.5%;1.6升及以下轿车占轿车总量比重70.2%,比上年同期下降1.2个百分点。

|

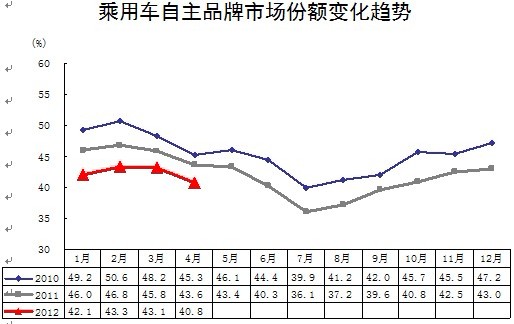

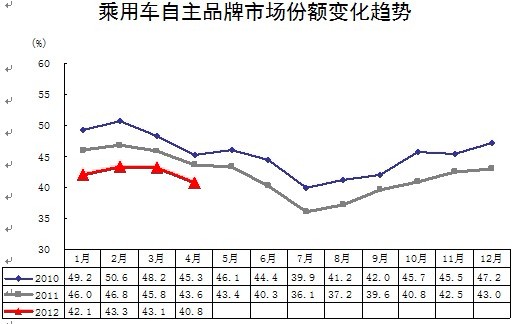

3. 自主品牌乘用车和轿车市场份额同比持续下降

1-4月,自主品牌乘用车销售213.70万辆,同比下降5.2%,而同期乘用车总体呈现正增长。占乘用车销售总量的42.3%,占有率同比下降3.2个百分点。

1-4月,自主品牌轿车销售95.65万辆,同比下降10.7%,占轿车销售总量的27.7%,占有率同比下降3.7个百分点。

数据表明,自主品牌乘用车市场份额同比呈现持续下降状态,未出现好转迹象。

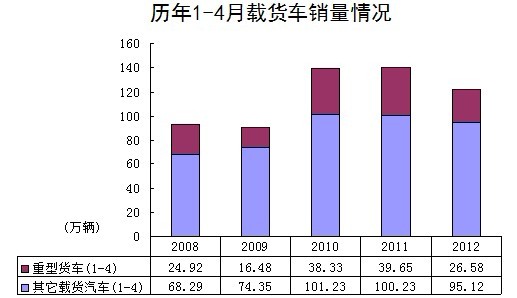

4. 载货汽车持续下滑

1-4月载货汽车产销分别为120.65万辆和121.70万辆,同比下降12.65 %和12.99%;比2010年同期分别下降12.62 %和12.80% 。

|

载货汽车中的重型货车下滑更为明显,1-4月重型货车产销分别为25.61万辆和26.58万辆,同比下降34.17 %和32.95%;比2010年同期分别下降38.33%和30.65%。1-4月商用车销量比去年同期下降了17.99万辆,载货汽车销量比去年同期下降了18.18万辆,其中重型货车销量就下降了13.07万辆,重型货车的下降贡献度分别达72.65%和71.90%,说明重型货车下降是商用车和载货汽车下降的主要原因。

四、2012年全年预测

2012年,通胀压力、股市低迷,以及消费者收入预期降低会影响汽车消费需求的增长。同时,燃油价格的不断提高、停车费用的上涨,以及各地方的限购政策也进一步提高了汽车的使用成本。但我会认为,国家继续实施积极的财政政策和稳健的货币政策,经济保持平稳较快发展的趋势不会改变。汽车市场将持续发挥拉动消费,扩内需的重要作用。同时,行业主要企业加大力度开拓国际市场,海外主要汽车市场也在持续恢复,2012年汽车出口将保持较高速的增长。

预计2012年汽车产销量保持正增长,产值增长将高于产量增长。

五、政策建议

1. 应当维护目前的市场环境,保持政策的延续和稳定,不能继续出台影响和制约市场正常发展的政策

政策的不连贯、不稳定,容易对消费者产生误导,也不利于发挥政策对行业发展和企业生产的引导作用。在当今节能减排的大趋势下,政府应该在国家战略的层面上考虑政策的制定,对节能环保的小排量汽车、自主品牌汽车给予稳定的、持续的、有足够力度的政策支持,这样才有利于行业的健康可持续发展,以及汽车和社会的和谐发展。

在大城市治理拥堵方面,地方政府应当加快城市规划落实情况,提高城市公共交通水平。可以出台引导车辆使用的政策,对北京、上海等地限制购买的政策,应明确实施期限。

2.支持自主品牌汽车发展

我国自主品牌轿车目前正处在十年以来最严峻的时期,生存空间被严重挤占,原有的性价优势被极大的削弱。目前,国家应当采取切实的措施,支持自主品牌的成长和发展。从政府采购、舆论宣传、政策引导(税费)等方面支持自主品牌发展。

3. 加快推进节能和新能源汽车政策的出台,制定长期稳定的节能减排政策

为了明确汽车行业今后发展的重点,引导汽车企业自主创新、技术升级,以及投资发展的方向,应当尽快完成节能和新能源汽车发展规划和配套实施细则的制定工作。制定直接与油耗挂钩的税费政策,鼓励包括混合动力技术在内的节能技术的应用。对研发、技改等方面提供财政补贴和贷款贴息等支持;建立新能源汽车专项资金。保持节能惠民工程的长期有效实施。

自2010年6月1日财政部、国家发展改革委、工业和信息化部启动节能汽车推广工作以来,我国节能汽车市场占有率大幅提升,节能汽车技术进步明显加快。从2011年10月1日起,我国开始实施新的节能汽车补贴政策。

从汽车产业中长期发展来看,我国更需要制定长期稳定的节能减排政策:近年来,由于节能减排是大趋势,欧美日等汽车大国都调整了有关汽车的税制,在欧洲,与汽车油耗(碳排放)有关的税额已超过一半,在日本和欧洲,除税收外,对于小尺寸的车在停车方面也有明显的优惠和方便,而在我国却差距很大。目前,与节能减排有关的税为燃油税、消费税和车船税,其中燃油税比例较低,而消费税和车船税仅和排量挂钩,还不能直接影响油耗。

因此,极需从总体上调整税制,向发达国家学习,将汽车消费过程中的主要税种与油耗挂钩,且在停车、过桥过路等多方面鼓励油耗低、尺寸小的汽车。在税制调整中还应贯彻“税收中立”的原则,即在总税收不变(不加重)的前提下,理顺税制,并长期保持稳定。

4. 金融、财税政策要有利于实体经济发展

进一步加大实体经济的财税支持力度,努力缓解企业融资困难,创造有利于企业发展的良好环境。支持符合条件的企业上市融资、发行债券。规范银行行业,遏制财务费用过快上涨现象。

5. 进一步鼓励旧车报废,推进以旧换新,加强对报废车辆的监管,严格执行车辆强制报废规定。

占汽车保有量12.8%的国I前标准汽车,其排放的污染物占汽车排放总量的40.0%以上;按环保标志分类,仅占汽车保有量20.2%的“黄标车(国Ⅰ排放标准都未达到的汽油车,或排放达不到国Ⅲ的柴油车)”却排放了70.4%的NOx、64.2%的HC、59.3%的CO 和91.1%的PM。由此可以看出,加快淘汰在用车辆中排放标准过低的老旧车辆,在保证汽车总量不出现过快增长的前提下,既能扩大消费,提高汽车销量,更是提高汽车整体能耗和排放水平的有效手段。同时如果将以旧换新和节能减排鼓励措施配合实施,对于引导节能、环保产品的消费会起到直接的作用。加强报废车辆的监管力度,是保障报废回收率的最有效的措施。

6. 坚持治超不动摇

规范合理的使用车辆是确保人民生命财产安全,保护公路基础设施,规范道路运输市场秩序的根本保证。治超忽松忽紧会造成超载现象抬头,不利于节能减排,也不利于市场的恢复。

7. 落实鼓励出口政策。

人民币升值对于汽车产品出口产生了较大影响,建议形成有利于汽车出口和海外建立销售服务体系的保障措施,落实鼓励出口的政策,帮助企业抵御开拓海外市场的风险。在追求贸易平衡的同时,应鼓励汽车这样高技术、高附加值商品的出口。

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式