来源:盖世汽车网

来源:盖世汽车网

一、经销商集中度变化趋势及对整车厂的影响

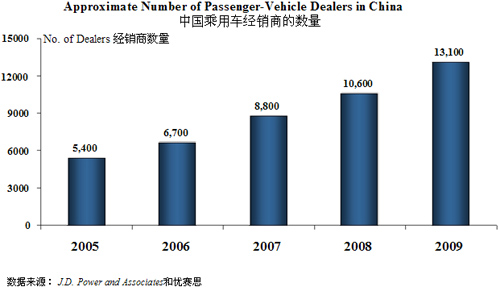

图1:经销商数量迅速增长

|

随着汽车市场向内线城市推进,选择地点和寻找合适的经销商变得越来越复杂。

中国经销商集团的集中度已远远超过美国。从营业额角度看,中国前十大经销商集团已占近19%的市场份额,远高于美国的13%。

图2:中国前十大汽车经销商集中度

|

数据来源:中金证券

大的经销商集团中,以广汇的发展尤为引人注目。虽然成立时间较晚(为2006年),至2009年其营业额已扩张到325亿元,并已在筹措整体上市。

随着这些大型汽车经销商的出现,一个问题是,将来会不会出现汽车业的"苏宁、国美"?在家电业,大的经销商的话语权已经超过了制造商。在汽车业,渠道上的话语权将来会否超过整车厂?这是整车厂现在比较担心的。

J.D.Power认为,汽车业的特点和家电业不同,汽车业投资强度大,消费者的品牌意识远远高于家电产品,出现汽车业"苏宁、国美"的几率不是很大,但是大型经销商和制造厂商之间的博弈已经出现。

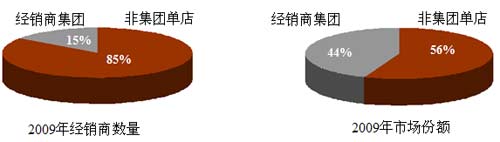

图3:经销商集团和非集团单店的数量和营业额对比

|

数据来源:J.D. Power and Associates

2009年大型经销商的店的数量只占15%,但就营业额来看,其市场份额已达44%。这是比较耐人寻味的。

到2015年,大型经销商集团控制的市场份额有望达到2/3以上,经销商对汽车制造厂商的话语权将进一步增强,二者之间的博弈将加剧市场竞争的复杂性。未来整车厂在经销商布点和选择供应商方面如何作为,值得关注。

| [1] [2] [3] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式