来源:盖世汽车网

来源:盖世汽车网

二、经销商集团和非集团单店的利润比较

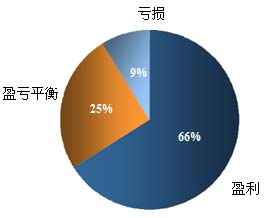

2009年,中国的汽车销量创纪录,但仍有1/3的经销商处于亏损或勉强盈亏平衡状态。大部分经销商仍为小公司或私人独立拥有,抗风险能力差,对整车厂的依赖度和忠诚度也相对较高。

图4:中国经销商2009年盈利情况

|

数据来源:J.D. Power and Associates

图5:经销商集团与非集团单店盈利能力比较

|

数据来源:J.D. Power and Associates

经销商集团的盈利能力仍显著高于非集团单店,因此他们更加有能力去收购规模小的或私人单店。如此,则大型经销商集团的市场份额将继续增长。

| [上一页] [1] [2] [3] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式