人参与)

人参与)一、2012年汽车走势评述

1、10月市场走势回顾

10月狭义乘用车总体批发111万台,10月批发较去年同期同比增长5.4%,10月零售较去年同期同比增长12.4%;10月批发环比上月增长-2.1%,10月零售环比上月增长-0.4%;10月出口较去年同期同比增长56.8%;10月厂家产销率102%,10月渠道批零率101%;1-10月生产累计增幅8.5%,1-10月厂家批发销售累计增幅7.5%。

由于钓鱼岛事件,一些原准备购买日系车的人改变决定,在9月份没有来得及实现购买,这些用户主要在10月买的车,使10月份的销量超出规律的猛增。10月份日系车批发销量环比和同比分别下降34.5%和56.5%,这说明日系车的减产和市场萎缩对中国汽车市场基本没有影响,也说明今年中国汽车工业的产能大大提高。另外从10月初到目前国际石油价格震荡走低,国民经济已经触底,并开始略回升,使大家对4季度的乘用车市场保持乐观的态度。

1.1市场总体运行情况

A. 狭义乘用车拉动汽车增长

|

12年狭义乘用车增速大幅领先与广义商用车,但10月的狭义乘用车增速5%,而汽车增速也是5%,由此形成10月的均衡组合增速。从11年以来的乘用车与商用车的增速分化,乘用车基本处于正增长区间而商用车是负增长区间,本月的广义商用车重归正增长。10月的乘用车行业零售出现13%的较快增长,由此也推动狭义乘用车仍是消费主动力。

12年的汽车行业投资力度仍保持近30%的高位,这对车市未来的充分竞争有很大促进。

B. 狭义乘用车零售好于预期

|

11年10月-12年1月的连续4个月乘用车的零售销量的同比均出现负增长,随后迎来5-6月的同比高增长,车市逐步走出谷底。这其中11年的10-12月是10年年末政策退出前火爆带来的后遗症,12年1月15%的负增长与2月的29%高增长主要是春节因素的影响,3-4月的增长是春节后市场回归常态的增量。5-6月的高增长有基数和市场回暖的双重优势。7-8月的零售增长应该是总量符合预期,而10月增速稍强。

9月月度零售远低于预期判断。我们对10月的零售预期是113万,实际完成108万,预期偏低5万。9月偏低的原因是中日钓鱼岛争端的事态扩大化带来的车市干扰,这样的异常因素没有估计到如此严重。而10月的预期是100万,实际完成107万,这样的超强增长完全弥补了日系的丢量,超出了预期。

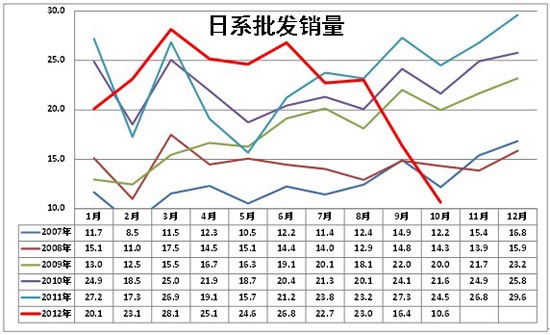

C. 10月日系销量批发压力大

|

从分车系国别走势看,日系是唯一一个比11年10月负增长的车系。与此同时10月同比销量走势最强的是德系和美系,自主品牌表现也有所恢复。而近期的中日矛盾逐步升级,城门失火殃及池鱼也是在所难免的。同时德系和美系、韩系的增长形势喜人,这也是差异化的对华策略的结果。

|

受到去年3月的日本地震影响,11年7-10月的日系供应链才得以恢复,因此11年从7月开始的日系销量达到较高水平。今年的日系销售势头开局较好,4-6月的厂家销量也是出于高位水平,。由于众所周知的原因,今年9-10月的日系压力巨大,今年的日系销量负增长有客观原因影响。

日系9月相对8月的日系销量环比下降6.6万台车,10月又环比下降近6万台,且10月同比下降近6成,这也是巨大的损失,如果考虑到正常的季节走势,日系的损失达到25万,达300亿元的销售额损失。

D. 出口占国产总量近5%

|

今年10月的泛轿车出口占比为4.5%,较11年10月出现份额1.1%的份额增长。11年的狭义乘用车出口增长速度似乎很快,但自11年10月以来的出口增长压力已经加大,11年10月开始的出口占狭义乘用车总量已经不足3.4%。12年4月的出口恢复到3.9%,5月上升到5%,6-7月维持在4.9%的水平,8月回落到4.4%,9月回升到4.8%,10月回落到4.5%,这也说明出口增长并非10月自主表现突出的主要动力。今年增长是自主在南美和中东、南亚等市场的的增长以及合资企业出口强势增长的效果。

分类别看的出口增长是轿车数量增长较多,SUV出口份额较高。10月SUV出口达到SUV厂家批发总量的7%,高于去年同期3.8个百分点。分级别看的各级别出口占比相对11年10月都增长,这样的出口主要是特殊市场走强的结果。

|

根据海关统计,今年的出口增长也是波动性较大,前期的国有自主的出口表现突出,而今年的合资企业的出口增长较快。随着合资企业的出口力度较大,5月的合资出口已经超越民营,6月的民营出口回升,7月的合资的出口继续增长,8月的合资出口占据31%,9月的国有和民营企业出口增长较大,但三强鼎立格局逐步形成。

E. 厂家和渠道库存-厂家库存增长很快

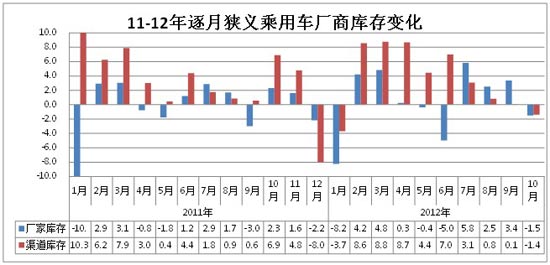

|

3季度的厂商库存出现双增现象,10月随着市场走好,旺销带来的双降现象出现。2012年2-3月的狭义乘用车市场走势主要体现了春节后的补充库存的特征,4月的增库存偏高,因此5月的经销商库存增长明显放缓,6月为了半年冲刺而厂家库存转移到销商库存。7月-9月的经销商库存压力较大,厂家库存增长较快,商家较慢。10月的市场较好,拉动经销商零售超预期增长和厂家库存的顺利下降。

今年2-10月的厂商库存补充与去年的情况不一致。去年的2季度的经销商库存增长很小,但今年的经销商库存补充偏多,尤其是6月的厂家库存增长和搬到经销商的均较多。7-9月的产能释放带来厂家库存与经销商库存仍是双增,10月的下降改善经销商压力,但厂家的库存仍稍高。

F. 厂家库存增长靠轿车

|

去年以来的厂家库存增长是较大的,今年的10月厂家库存78万,较去年同期72万增加6万台。今年同比去年库存增长较大的主要原因是在狭义乘用车增10万台。今年卡车等的库存已经同比下降5.6万台。今年狭义乘用车的轿车的库存增长很快,这也是合资企业产能逐步到位,经销商库存增长达到相对充裕后的厂家库存随动性增长。总体看MPV的库存增长相对较慢,而SUV库存也逐步达到相对充裕程度,未来的厂商库存增长将逐步放缓。

G. 市场主销车型-合资主导

|

今年前期的乘用车销量领军车型主要是美系包揽,其中上海通用的主力车型的单车型销量较大。5-8月的市场压力较大,渠道以增库存为主,因此美系厂家表现更突出。长安福特福克斯快速跟进低价组合策略,8月和9月、10月的福克斯的批发零售走势抢眼。10月的大众系车型零售表现较强,帕萨特、迈腾等中高级车表现较强,而速腾、捷达、宝来等表现不错。

自主品牌在主力市场逐步边缘化,哈佛的组合表现算不错,但分开后的自主就没有车型能进入国内零售主力阵容。

H. 轿车厢型结构-两厢轿车结构性下降

|

轿车市场的两厢车型占比持续下降,今年10月的两厢车型占比降至18.8%,而去年同期是20%,下降幅度达到1.3个百分点。这主要是小型车市场结构性下滑导致两厢占比下降,其次是日系销量受损,其优势是小型两厢车,而美系和韩系多强化三厢车的增长。

I. 狭义乘用车排量构成-本月平均排量1.75升

|

12年的狭义乘用车排量相对大型化,1月的市场受到高端转移量影响而排量偏大,3月的市场平均排量到1.76升。而4-7月的平均排量逐步上升到达到1.77升,9-10月的平均排量下降到1.74升,较11年10月的1.74升持平。

去年由于轿车的排量大型化与MPV的排量小型化抵消一些,因此狭义乘用车的排量大型化似乎不太明显。而今年MPV大型化,MPV的7月平均排量2升,10月回落到1.88升;而10月轿车的1.67升处于1.5-1.6升的主力销量区间之上,关键影响排量的是日系的B级SUV的销量表现较弱,抑制了排量的大型化。6-7月的SUV排量大型化主要是日系和德系豪华SUV的强势增长的综合影响.而9-10月的日系压力越来越大,MPV\SUV等排量下行。

J. 狭义乘用车结构性恢复

|

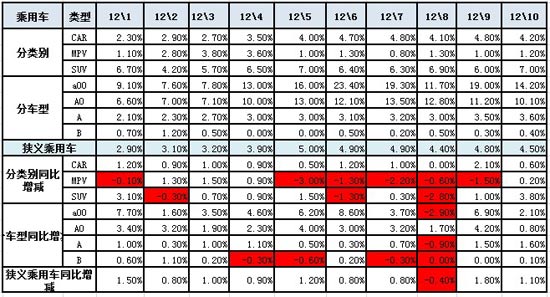

10月的狭义乘用车各级别市场走势仍分化明显,由于11年10月的节能车政策退出低端表现改善, A00级同比去年10月增21%,环比今年9月增长11%。10月的A级车走势很强,同比增长19%,在狭义乘用车的份额也比去年同期增长3.2个百分点。

K. 品牌促销力度逐步增大

10月的狭义乘用车市场促销力度增长放缓,2月节后市场清淡下促销也没有明显增大,3月-7月的促销均在0.6个点左右的高位,竞争激化带来的促销力度增加幅度较大。10月的市场促销仍在增大,但力度减弱。尤其是部分前期促销力度增长过快的厂家促销增长放缓。具体促销请见下面促销分析的详细资料。

2、11月市场展望

如果日本没有进一步刺激中国的举动,11月份日系车市场会环比回升,否则会继续低迷,以致在12月13日国耻日时会出现更大的示威游行。11月份有22个工作日,与去年同期工作日相等,但是环比却增加了4天,使11月的销量环比会较大增长,而经济复苏才起步,因此不要指望同比销量也会有较大的增长。尽管每年11月都是公务用车的购买高峰,也是年底私车购买的加速期,还有十八大的振奋人心的好消息,但消息面因素对汽车消费的推动有限,实惠的中国人对大额的消费投资比发达国家的人要慎重很多。因此11月份乘用车的销量同比是小幅增加。

3、内资自主乘用车市场现状

根据乘联会的统计,2011年广义乘用车批发销量同比增5.2%,而内资企业为-3.4%,终端销量同比增2.8%,而内资企业为-7.5%。2012年1-9月份广义乘用车批发销量同比增6.4%,内资企业为-0.7%,终端销量同比增5.3%,而内资企业为-1.3%。去年乘用车同比负增长最大的10家企业全部是内资企业,今年仍有9家是内资企业。但是2012年9月份内资企业狭义乘用车批发销量环比增长28%,同比增长7.5%。10月份内资企业狭义乘用车批发销量环比再增2.7%,同比增15.1%。连续两个月大幅度逆转,狭义乘用车内资企业的市场占有率从8月份的26.4%增长到32.6%,到10月份又升到33.9%。这个变革是在痛苦中进行的,这是由于内资企业在实力、研发和经营机制上差距巨大,半数弱势企业连续两年市场下滑,靠的是另一半企业的贡献。但内资企业最困难的时期已经过去。

逆转的原因是:一、每年从9月到年底内资企业的月度市场占有率都小幅上升;二、日系车市场下滑,内资企业额外得到一部分市场,三、近年内资企业在研发上大力投入初见成效。由于媒体宣传极少,内资企业快速技术质量进步,消费者并不清楚。内资企业经过多年的积累,研发水平已经大大提高、研发人员比合资企业多3倍、仅这两年就投入200多亿元促成了研发质的飞跃。从整车、发动机、自动变速箱、电子技术等方面都有重大突破。这两年在众多投产的新车和换型车上表现抢眼,由于产品基本同质化,而价格便宜20%以上,赢得了一些市场。今年的汽车碰撞试验,达到五星级的车型内资企业与合资企业打了个平手,今年内资企业仅前10个增量大的车型,就带来50多万市场增量,使今年自主品牌狭义乘用车有可能增长率由负转正。明年广义乘用车也可能由负转正。

4、从比亚迪看电动车推广的艰难

比亚迪是中国在电动车上研发投入最大的企业,他们最先研发的是纯电动车,当时国内电动车充电设施建设没起步,只能先用插电式混合动力轿车过渡。2008年年底比亚迪F3DM上市后,发现政策造成的地方封锁,F3DM只能在深圳卖,至今这个壁垒无法突破。比亚迪就理智地去研究电动车市场的突破口,认为必须得到当地政府支持,在中国新能源汽车才能推广。他们发现公交客车和出租车排放的有害气体,占到城市载人车辆排放的一半以上,而电动车是零排放,可扩大政府的政绩,因此这两类车是地方政府最可能支持的。经营用的电动车节约的能源费不但要能回收购买和使用的总成本,还要有更多的利润,客户才可能购买,每年跑的里程长的经营性的电动公交客车和出租车符合这个要求。节约的能源费用如果是企业收入,也就是当地政府增加的GDP。

比亚迪发布的“零元购车、零成本、零排放”的城市公交电动化解决方案。包括他们和国家开发银行合作,用政府补贴作首付,用部分额外增加的利润作分期付款,等于不花钱就能扩大经营规模,并获取单车更高利润,因此提高了企业购买的积极性。以深圳比亚迪e6纯电动出租车为例,减除国家和地方各6万元补贴后,实际售价18万。深圳出租车平均一天运营450多公里,年运营天数353天(出租车平均每月进行1天车辆保养)。普通燃油出租车百公里油耗9L,油价为8元/升,而e6出租车百公里耗电26度,平均电价0.66元,则每台电动出租车每日节约247元,每月节省7166元,假设出租车运营6年,合计节省油电差价扣除购车差价及多支出利息后,如果营运价格不变,平均每辆e6每年额外增加的利润高达5万多元,且年行驶里程和营运年限越长,额外利润越高。

但地方企业在购买电动公交客车和出租车时,对当地GDP无贡献,比亚迪用在当地建厂生产的办法,进一步增加当地的GDP,从而得到当地政府对新能源汽车的补贴,这性工程在多地取得进展。但是用户购买电动车的最大的障碍是对电池寿命的担忧,比亚迪就在深圳做了两年多的大规模的试验运行,加上严格的科学测试,证明比亚迪的电动公交车、出租车和电池的质量、可靠性、性能、寿命均达到或超过了国家对电动汽车加严的新标准,比亚迪还对电动车核心部件:如电池、电机、电控进行5年的质保。这就预示了他们在电动车推广上的突破和占有市场先机。这样做比亚迪的运行成本过高,但可看出他们对电动车事业的执着,也看到国家政策的不足。

5、关于治理堵车的再讨论

到年底我国汽车保有量将超过1.2亿辆,两年保有量增长33%,而我国的公路两年仅增长6%,今后堵车将更严重。堵车的主要原因如下:一是车多路少,这是国家追求高GDP增长,汽车超高速发展,道路建设跟不上,造成所有城市都堵车。堵车会破坏安定团结、增大污染、降低工作效率、提高经营成本、恶化城市投资环境;引发石油政治问题等。汽车市场零增长,2020年汽车保有量也会超过2.3亿辆。每年增1500多万汽车保有量,每年公路投资要4万多亿元,才能使堵车不加剧,我国没这个财力。二是交通秩序极差,很多外国人到中国不敢开车,我国快速富裕了,但是公民素质不升反降,提高公民素质和交通秩序是长期工作,20年后也达不到欧美水平。三是大城市无限膨胀,世界上特大城市均堵车。国外有制约大城市无限膨胀的法律,而我国没有,还是追求高GDP的结果。

四是交通法规问题多。如没有规定汽车都要有一个固定的不占道路的过夜停车位,北京有过购车要停车位证明的规定,但派出所不负责,假证明满天飞以失败告终。马路停车占用道路降低车速,但治理要在市内建设众多的立体停车库,现在行动,10年后才能见效。五是我国汽车开动率过高,达89%,而日本汽车开动率仅为38%。如果中国汽车开动率也是38%,城市堵车会立即消除。汽车限购和按汽车尾号限行,都不能较长时间的解决堵车。对进口石油依赖度大于50%的国家中,中国的油价最低,可见堵车是我国发展战略一系列严重失误的结果,降低汽车开动率,立竿见影的国际惯例是大幅度提高燃油税。消除过去战略失误所造成的困局,对车主(包括公务员)是件极痛苦的事,这将是对下一届国家领导能力的重大考验。

6、整车企业经济运行态势分化-合资企业效益高增长

A、整车行业总体状态

|

由于国家统计局的行业经济运行的总体数据发布要晚一个多月,因此我们本月只能进行隔月的月度跟踪汽车整车总体运行状态。国家统计局统计的12年1-8月的的汽车整车行业的产量1338万台,同比增长7.6%,而整车行业产值16089亿元,增长11.8%,单车平均产值从去年1-8月的11.6万上升到今年的12万元/台,产品结构回归均衡。12年1-8月的主营业务成本是增长6.8%,而收入增长7.5%,毛利润仍处于小幅增长,也就是生产经营环境的影响不大,尤其是原材料成本和汇率等对降低成本很有帮助。

12年利润增长从超高状态稍有回落。12年1-8月的利润增长13%,这主要是去年的利润基数偏低,但去年8月的利润恢复到174亿元,今年8月利润增长12%。总体看汽车整车行业的利润表现仍是较好状态。

| [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

|

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式