人参与)

人参与)七、乘用车大类车型零售增长分析

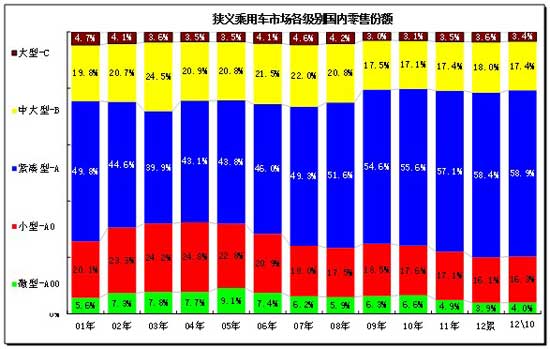

1、历年狭义乘用车结构走势对比

|

中国车市主要的趋势还是中大型化,这样的趋势在05年后尤为明显。尤其是A级车的走势持续增强,近期的B级车又快速跟进,加之SUV等车型的崛起,形成车市的高端化大趋势。

狭义乘用车的各级别走势是随着车市增速波动而变化的,车市进入增长周期的05年和09年的低端车型表现较突出一些,05年的A00级车和09年的A00\A0级车都是份额明显增长的。

12年1-10月的微车份额较11年下降1.2个百分点,总体情况仍是小车表现较弱。随着车市的增长进入每轮的后期,微型车的增长就遇到严重的压力,今年的经济型车就是压力很大,但随着高端的结构性丢量,9月以来的经济型车份额改善,10月的经济型车走势较强,其中10月的微轿份额达到4%,较年度份额已经高出0.1%,小型车也是高出0.2个百分点。10月的B级车份额下降2.3个百分点,较明显,但今年的B级车总体仍是份额增长的,大的趋势暂没有变化。

|

| 图表 27各类资本性质企业狭义乘用车市场表现 |

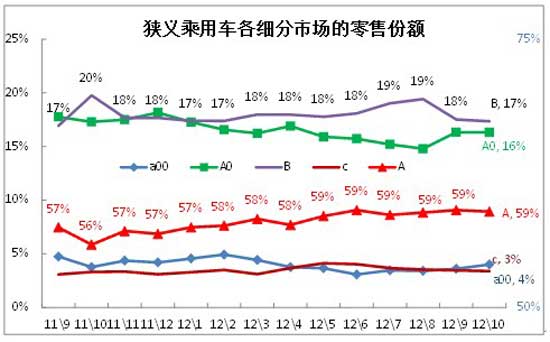

狭义乘用车的国内零售市场的高低端车型的份额似乎是对等的重合状态,A00级车近期和C级车的份额围绕4%的中位越来越近,且5-8月的C级车超越A00级,9-10月A00级反超C级。同样的A0级车和B级车的份额也是在18%左右徘徊的,今年1-8月的的A0级车稍差一些,B级车的夏季的国内零售占比稍好,9-10月的B级回落,而A0级回升态势明显。而A级车份额近期在59%左右徘徊,10月达到59%,形成稳定的主力市场。

|

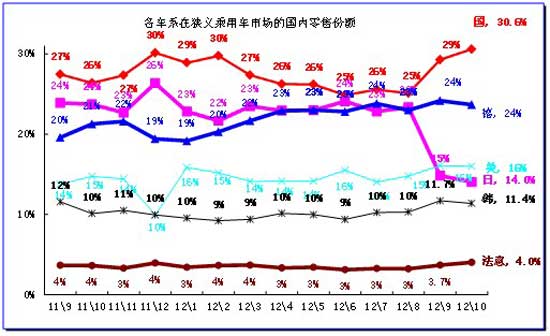

10月的车市零售相对去年同期是日系下滑10%,由此形成自主、德系等均同比份额增长的局面。相对于9月,日系份额持续回落,自主份额上升,法系表现也不错,其他车系份额较9月微降。

狭义乘用车自主品牌在11年12月达到30%的零售高点,12年3月开始一路下滑,6月达到25%的谷底,7-8月徘徊在谷底,9-10月回升到31%。

日系近期一路下滑,11年9月在27%的的峰值,12年徘徊在23%左右,9月的份额突降到15%,10月继续下滑到14%,但由于9月日系前期销售正常,因此10月的日系已经回升。

德系今年一路上行,在12年1月的19%谷底后,德系7月达到24%的高点,9-10月的德系保持24%份额,但去年10月的德系仅有21%,因此今年的德系表现不错。

美系品牌今年表现也是很抢眼,11年10月在14%,12年始终高于14,且9-10月达到并保持16%。

韩系去年以来表现一般,但今年的6月开始逐步走强,9-10月达到12%的高位。

2、历年各大类车型结构走势对比

2.1、轿车结构走势对比

|

| 图表 28各级别轿车历年份额走势 |

此次车型级别根据乘联会产品研究的最新调整结果而完整修正,因此各级别结构稍有变化。

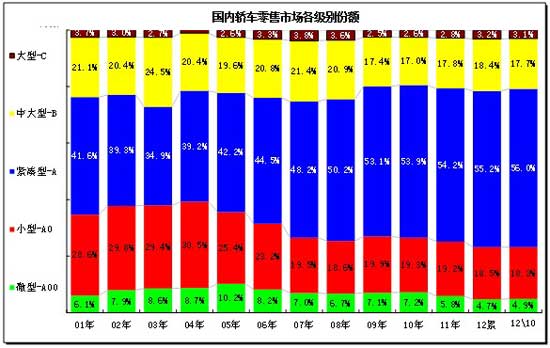

此图应分两部分看,01-08年的走势和09-12年的变化两部分。从01年到08年的总体走势是高级别下压,A级车型表现较强,09-12年是重演05-08年的趋势。

2009年以来A级车市场份额大幅增长。因1.6升购置税调整, A 级市场从08年的50.2%上升到11年的54.2%,今年A 级车份额受产能促进继续增大到55%。

2010-2011年经济型车(A0+A00)份额相对下滑,12年仍在持续,但有改善迹象。12年1-10月的经济型车份额23%,其中的微型轿车份额同比下滑1.3个百分点后仅有4.9%,小型车份额也仅有18.3%,紧凑型份额同比扩张0.8个百分点,而中大型增长0.8个百分点。

2.2、轿车级别市场的月度走势

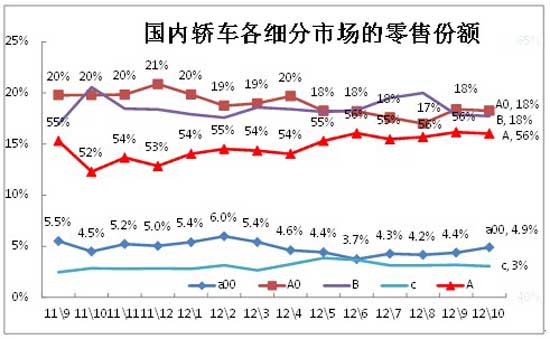

A、轿车级别走势

|

| 图表 29轿车级别市场的月度走势 |

对轿车各级别市场的月度变化受到季节因素和厂家策略因素的多重影响。A级车从11年10月谷底52%快速回升,12年2月达到55%的高点, 6-10月又达到56%的峰值,由此形成一枝独秀的零售增长局面。

12年7-10月A00级车的份额复苏回暖, a00级车11年10月谷底4.5%的份额后有所回升,但今年2月达到6%峰值后上半年一路下滑到今年6月的谷底3.7%。10月的A00级份额翻转回升到4.9%。

由于经济型车出口较强掩盖了国内市场的低迷,A0级车国内零售从11年12月的21%逐步回落到12年2月的19%,4月上升到20%的高点,8月零售份额下滑到17%,9-10月回升到18%。而与之对应的B级车的份额在今年8月达到20%峰值后,9-10月回落到18%。

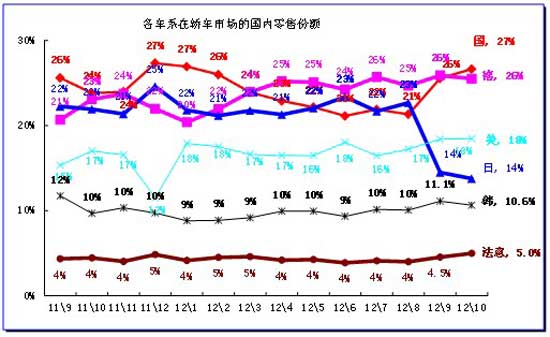

B、轿车车系走势

|

自主品牌今年在轿车市场深度调整后回暖,6月的份额降到21%,9月回升到26%,10月达到27%的近期高点。德系在轿车市场份额稳健上升,德系1-4月有个拉升期,5月后稳定在24%-26%的区间。美系今年走势很稳健,在18%份额徘徊。

C、轿车厢型走势

|

今年两厢轿车在轿车份额基本稳定在20%左右,但相对去年同期的份额小幅降低,且随着季节变化。如果细分各级别看,今年前期各级别的的两厢份额均有上升,但由于微轿的严重负增长,加之9-10月的日系小型车受阻,因此两相占比也必然大幅下降,这是入门级消费群体受阻的结果。

10月的小型车的两厢比例同比下降3.3个百分点,韩系主力车型的三厢表现较突出。而10月的A级车的两厢11.8%的份额,虽然低于12.9%的年度份额,且同比下降0.2%,但两厢增长趋势仍是较重要的。

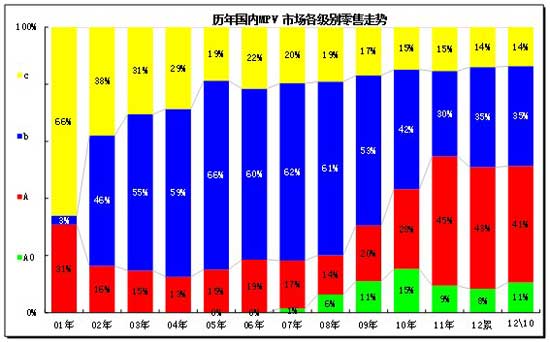

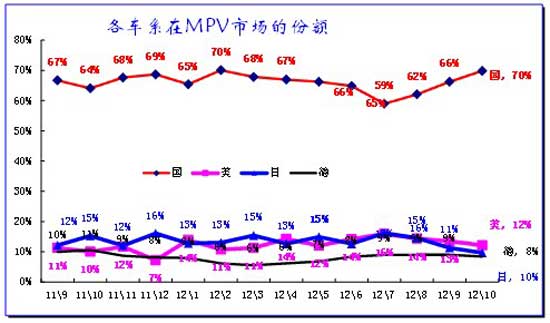

2.3、MPV细分市场历年走势态势

|

| 图表 30MPV细分市场年度态势 |

MPV 市场的起步时产品较少,GL8和普利马形成MPV 的绝对主力。随着02年奥德赛、瑞风等的进入,MPV 市场进入以B级和C 级为主的时代。08年开始的A0级MPV 逐步进入,而且在10年取得15%的较好业绩,11年- 12年10月的a0级MPV份额回落到9%左右。而A级MPV自09年以来持续走强,11年的份额达到45%的高点,12年1-10月份额回落到43%。

由于B级MPV份额前几年受挤压严重,而今年自主品牌的B级MPV增量欲望较强,自主车型的促销带来不可持续的增长。虽然合资品牌的B级高端车型继续推出,市场活跃度增大,推动了12年的B级MPV份额增长4个百分点,但近期日系的销量受损影响对这个市场很大。

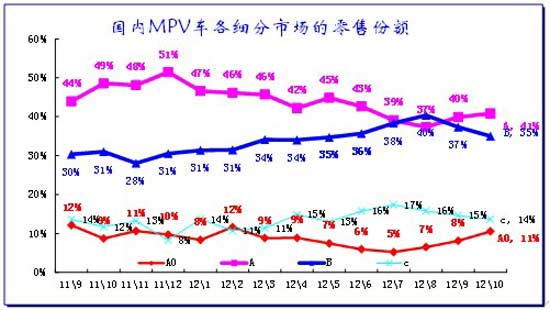

2.4、MPV细分市场月度走势态势

|

| 图表 31MPV细分市场月度态势 |

MPV 的市场结构处于A\B级不稳定的调整变化中,其中的B级车去年走势呈现持续的下降状态,今年1-8月B级在强力拉升,这与A级MPV的走势成为明显的互补。今年9-10月的A级MPV份额较有所回升。

12年1-7月的A0级MPV销量份额一路回落,与之伴随的是今年的C级MPV份额回升。8月后的A0\C级MPV又出现份额回归趋势,A0级MPV份额从7月的5%上升到10月的11%,而C级从17%回落到14%,季节性变化规律仍是明显的作用。

|

由于MPV价格过高,因此低价自主是MPV 主导。而随着B级MPV 的双向突围,今年1-10月的自主品牌B级MPV也是向小排量化突破,力争分享A级的市场。而B级合资品牌的新品艾力绅推出把B级MPV的高端市场进一步开拓,形成中高端更好的发展空间,但随着日系销量受损,而美系等也没有获得很大的增量,MPV市场较复杂。

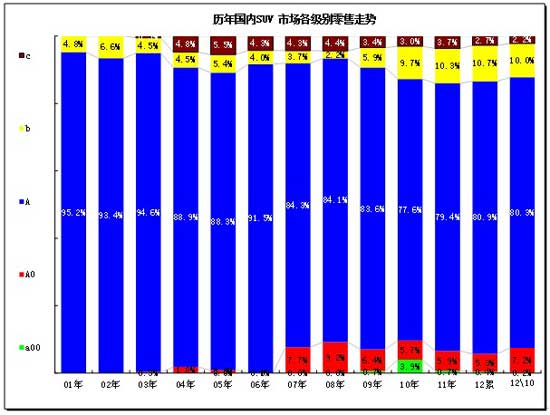

2.5、SUV各细分市场年度走势

|

| 图表 32 SUV各细分市场09-2010年走势 |

我们把绝大部分的皮卡型SUV纳入在A级SUV中,这主要是考虑到A级SUV 的总量较大,而皮卡型SUV 的市场份额逐步下降,如果混入其他细分市场容易干扰份额走势。

SUV 市场多年来依旧维持A级超强的走势,这其中的A 级包含所有的传统皮卡型SUV的产品,这样不影响总体分析效果。前几年A级SUV份额出现持续的下降,这是市场发散的结果。而11年-12年的A级SUV份额增长,12年1-10月的份额达到81%,这主要是新品和合资企业的产品结构调整的促进。

近几年的产品结构高端化趋势明显,B级SUV逐步释放产能,a0级SUV下滑较大,但今年的A0级车靠新品哈弗M4而恢复增长。B级SUV的 12年份额10.7%较11年同期增长0.2个百分点。A0级suv是未来的强势增长点,随着昂克拉的上市,加之福特的产品进入,a0级suv市场具有巨大的潜力,毕竟目前的合资a0级suv在2.5万美元左右,与同底盘的轿车差价过高,这是巨大的市场机会。

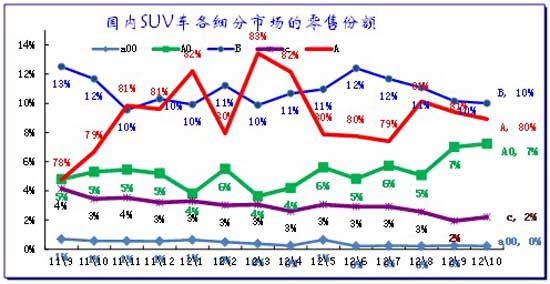

2.6、SUV各细分市场月度走势

|

| 图表 33 SUV各细分市场月度走势 |

12年的10月狭义乘用车的SUV份额又有所上升,这与市场消费升级密切相关,而其中的A级SUV的强势增长也是重要支撑。由于近期的SUV 市场出现豪华化和普及化的双重趋势,因此B级SUV 的豪华品牌市场是强势增长点,但9-10月的B级suv受日系影响而高位回落一些,A0级SUV的9-10月份额增长较猛,哈佛M4新品的市场开拓效果较好,而昂克拉的市场表现值得期待。

|

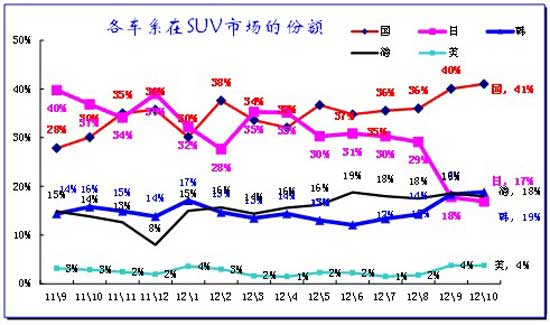

SUV市场是日系主导的市场,去年10月日系占据40%份额,今年以来日系SUV持续回落到30%,9月后又大幅回落到20%。与之对应的是德系suv的持续增长到18%。韩系SUV近两年表现一般,但今年9-10月的韩系suv走势超强,份额较8月增长4个百分点。德系是眼大肚小,产品不足和产能受限带来总量增长不足,10月份额较8月增长不大。

自主品牌的SUV走势较强,从11年10月的30%上升到今年10月的41%,但这其中是自身产品丰富和抢占空白市场的结果,并非日系的转移份额。

3、历年各大类车型排量市场构成分析

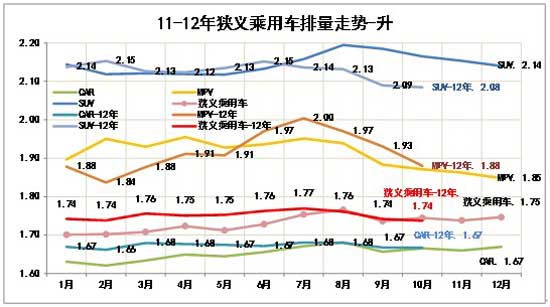

3.1狭义乘用车排量走势

|

狭义乘用车的近几年排量走势有逐步大型化的趋势,10年的狭义乘用车平均排量1.72升,11年1.73升,12年1-10月是1.75升。我们对排量测算时考虑到涡轮增压的功率增大效应,因此增压车型按照1.3倍的排量放大后进行测算,例如2.0t按照2.6升测算。今年狭义乘用车排量大型化到7月达到1.77升顶点,10月回落到1.74升。

近几年的排量大型化趋势是轿车和SUV 的主要趋势。今年轿车的排量大型化从年初就很明显,9-10月的排量大型化趋势受阻,去年的7-9月排量异常偏高是日系的影响,而今年9-10的的日系相对受阻。

|

近两年由于结构性变化高端SUV份额上升带动排量进一步大型化。但去年的汉兰达等高端suv在夏季恢复供应而拉动排量异常大型化,今年夏季的小型suv走势较强推动了SUV的排量小型化。10月的日系销售受阻导致SUV排量平均仅有2.08升,小型化特色鲜明。

MPV的排量变化有短期因素影响,去年是相对的小型化趋势,其增长动力主要是私家小型化的发展特征。今年的2季度以来MPV排量大型化趋势较明显。但9月以来MPV平均排量出现回落,10月仅有1.88升。

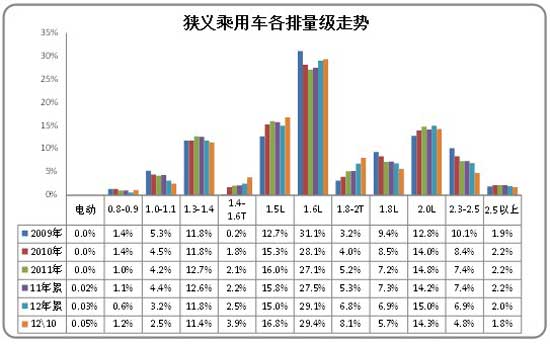

3.2历年狭义乘用车各排量市场构成分析

|

狭义乘用车的近两年排量大型化趋势主要是SUV等的高速增长,其中的2升系列和1.6升车型的增长较快。而1.8T-2.0T的市场增长也是极为迅猛的,但本月的1.4T增长更猛,增压车型已经占到狭义乘用车的13%。

|

大型化背景下的狭义乘用车小型车的排量份额逐步萎缩,1升以下车型的份额从09年的6.7%下降到12年1-10月累计的3.9%。同时今年的1.6升以下的份额持续上升,10月达到65%的高位。

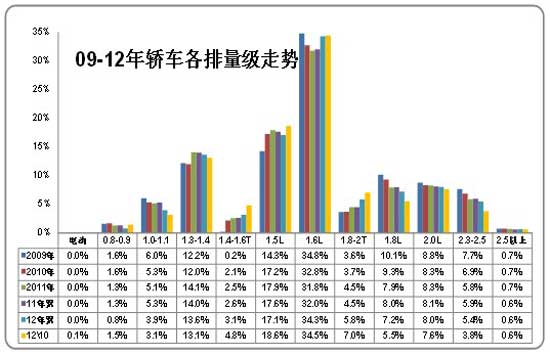

3.3历年轿车各排量市场构成分析

|

|

图表 34轿车各排量市场05-2012年结构变化分析 |

12年1.6升以下份额又明显下降,但10月的低排量车型恢复。2011年1.6升及以下市场从10年同期的69%上升到70.2%,2012年1-10月1.6升以下份额为69.6%,相对2011年1-10月1.6升以下份额下降0.5个百分点,而其中的1升以下排量份额下滑到4.7%,增长体现在1.6升车型,同比增长2.3个百分点。

今年1.4T等涡轮增压增加0.5个百分点的表现很突出,但1.8t\2.0t的销量份额增长也很迅猛,其份额较11年1-10月增长1.3个百分点。10月的增压车型增产迅猛,达到12%,增3个百分点。

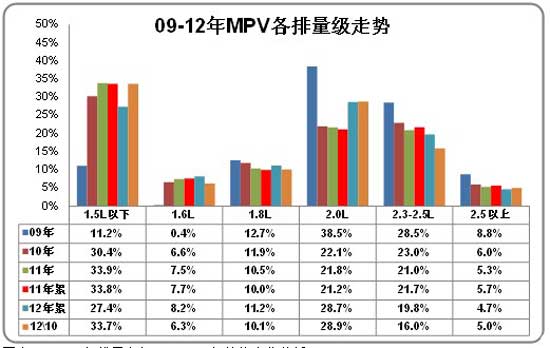

3.4历年MPV各排量市场构成分析

|

| 图表 35 MPV各排量市场09-2012年结构变化分析 |

此数据根据乘联会批发数据汇总,个别车型历史数据是参照上牌数据的车型划定的,仅供参考。

近几年的的mpv市场趋势是排量小型化。紧凑型mpv 市场相对火爆,加之外配发动机的较好性能,MPV 小型化在1.5升系列表现较为突出。而1.6升也是帅客、NV200等新品的近几年拉动,近期的风行菱智MPV也出现小型化的趋势。大排量车型的份额市场逐步下滑,中高端商务需求表现一般,但本月的GL8表现较强,使中大排量车型比例有所增长。

12年1-10月的MPV市场也是较复杂,主力厂家车型的低端车型拉动后逐渐乏力,高端车型也开始启动,由此形成2.0升及以上的升产品的相对需求较大.但随着秋冬季的小型MPV走强,10月的1.5升以下车型的份额达到33.7%,增长较快。

3.5历年SUV各排量市场构成分析

|

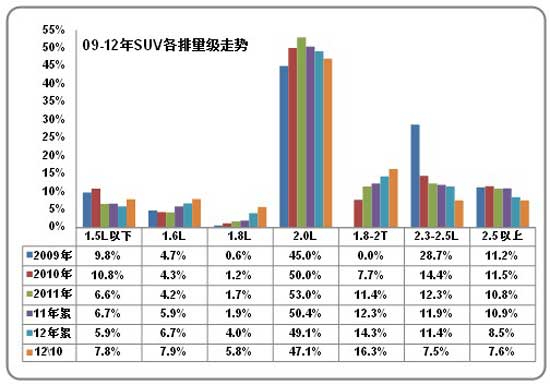

| 图表 36 SUV各排量市场09-2012年结构变化分析 |

此数据根据乘联会批发数据汇总,个别车型历史数据是参照上牌数据的车型划定的,仅供参考。

近几年SUV市场的蓬勃发展是A级SUV的火爆,由此也是使2.0升系列的排量占据绝对的主导地位,而大排量的SUV 体现的不充分,小排量不理想。随着B级SUV的走强,1.8-2T系列的产品走强, 2.5升以上的产品也保持较高的比例。

SUV中的日系是主导,且大排量化,因此9月日系销售受阻后, SUV排量大型化趋势受阻,2.5升以上的大排量车型份额下降到7%,2.3-2.5升的SUV也下滑剧烈。

随着自主品牌SUV的崛起,小排量SUV增长很快,1.8升以下的SUV都在增长,这也形成SUV小型化新趋势。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

|

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式