人参与)

人参与)六、狭义乘用车总体分析

由于乘用车的范畴较广,而微客的性质更接近商用车,因此我们强调狭义乘用车,也就是轿车+MPV+SUV。为方便称呼,在此下部分简称狭义乘用车为乘用车。

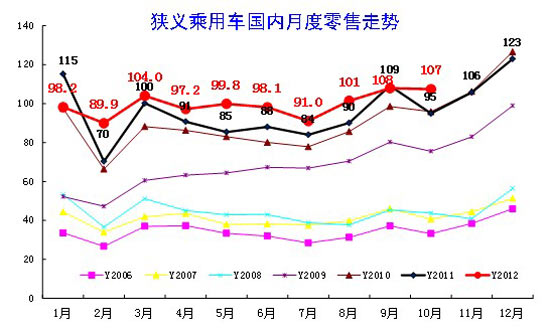

1、05-2012年狭义乘用车零售走势

|

| 图表 18中国狭义乘用车月度零售走势特征 |

09年-10年的持续上坡走势基本完成,11年的狭义乘用车零售回归U型季节走势。12年呈现低开高走,因春节早的因素而走势起点低,2月快速恢复到较好水平,但3月的零售增长放缓,4-8月的零售变化很小,9月小幅拉升到108万。10月零售达到107万台,走势较强,走势较强说明市场潜力较大。

今年2月谷底和9月的零售峰值差异仅有18万台,而去年的3-9月的峰谷差异是25万,这样的前低后高且波动小的特色走势体现消费动力不足。但谷底较高体现消费惯性很强,后面的市场仍有较好的表现。10月的走强也是低端需求强势回升的结果。

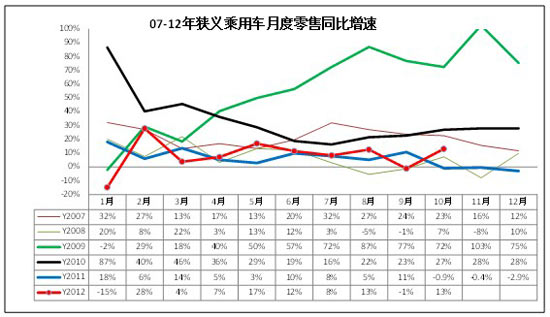

2、零售增速对比分析

|

| 图表 19中国狭义乘用车零售增速对比分析 |

12年1月的零售增幅最低是-15%,这是建立在2011年1月增速18%和2010年增速87%的连续高增长的基础上,是持续高基数的调整。而2月的28%零售增速是建立在11年2月的6%增速基础上的高增长,基础条件不同。3-4月个位数的的零售增速偏低,因此5-6月的零售增速拉升到两位数。虽然7月的零售增速偏低,但8月的13%增速是很高的,9月的增速出现-1%的现象,10月的零售增速又回升到13%,组合看7-10月的增长动力仍较强。尤其是9月的异常低迷的冲击后,10月增长很强,市场不错。

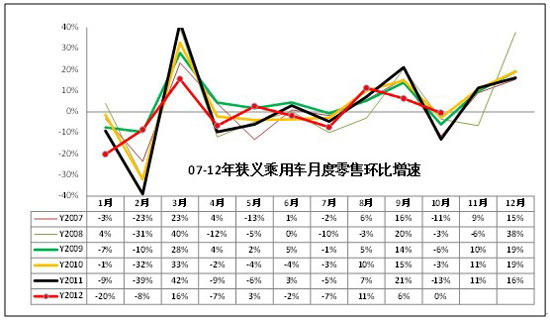

3、零售环比增长

|

12年基本消化了近几年诸多政策退出的不利影响的干扰,算是逐步进入正常走势。本月特意列出狭义乘用车的环比零售增长特征,这主要是6-7月的零售环比下降较大,尤其是除了08年的7月零售增速偏低外,没有哪个年度的7月零售环比波动达到-7%,因此8月的零售环比增长11%也是历年最高的,但9月的6%增长也是历年最低的,近期波动异常的市场波动影响超出预期。11年的9-10月的环比增速波动巨大,12年的9月环比增6%,10月环比-1%,这样的环比波动是历年最小的,今年增速熨平11年波动。

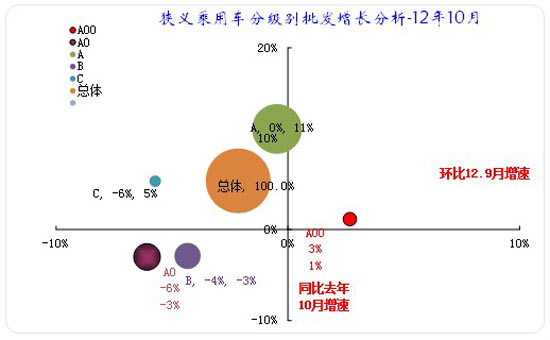

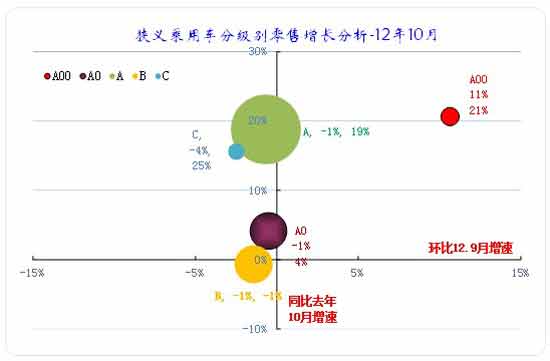

4、狭义乘用车各级别本月批发表现

|

| 图表 20狭义乘用车各级别本月批发表现 |

此图为本月厂家批发走势。总体看各级别批发走势的同比和环比反差很大,本月出现A00级同比和环比均增长的较好局面。前期是中高级别好、低级别较差的分化态势,本月的B级和A0级同比与环比都是负增长。A0、c级狭义乘用车环比9月负增长较小,而c级\A级同比都是较好增长。本月的走势相对异常,但这也是建立在去年异常的走势背景下的调整。

5、狭义乘用车各级别零售增长表现

|

| 图表 21狭义乘用车各级别本月批发表现 |

此图为市场综合零售走势,其中的增速测算是完全依据零售数据测算。由于零售数据相对不完整,因此份额测算有一定偏差(很小),但可以更好增长体现趋势。

10月零售环比负增长,这主要体现在除了A00级车以外的其他类车型都是环比9月负增长,A00级车的环比9月和同比去年10月都是高增长。

10月的零售同比去年10月增长13%,这是去年10月低基数的影响,尤其是A00级车的同比环比双高增长也是暂时现象。

6、狭义乘用车各级别分车型国内零售表现

|

| 图表 22狭义乘用车各级别分车型表现 |

此表体现的是每一个细分类别占上一层总零售量的比重,与包含出口和库存变化的批发增长有所差异。也就是12年10月A00级别轿车占A00级乘用车的比例为99.2%,而A00级乘用车占狭义乘用车总量的4%。如果计算A00级别轿车占狭义乘用车总量的份额比重,应按99%*4%,计算结果是3.9%。

狭义乘用车的MPV、SUV、轿车的分类很简洁,但割裂了同类产品的转换趋势,似乎轿车自身一条产品线,而MPV、SUV等衍生车型与轿车的源车型没有直接关系,这样的传统分析效果不够充分。我们希望把狭义乘用车通盘考虑。最明显的是A级轿车的变化趋势是否向B 级轿车,还是向同类底盘的SUV 等车型转换趋势更明显?从产品布局看,轿车布局最充分,但轿车的衍生车型市场还有很大机会。

从08年看到现在,A 级车市场的一枝独秀很突出,从09年10月的54.2%到10年10月的56%,11年达到55.9%,12年10月59%,这种强化趋势伴随的是A级SUV 的强势崛起,A 级SUV 在A 级车份额不断上升,目前已经到19.9%,这是私人消费的趋势性变化,而MPV 的增长相对缓慢一些,12年的MPV累计份额上升也主要是A级MPV贡献。

B 级车是商用性质更强,其MPV 的比例较高,而B 级SUV 的比例10月8.4%,稍低于MPV 比例,未来SUV还会恢复。C 级的商务需求更强烈,但2012年10月C 级MPV 占C 级车比例17.2%,较11年仍有下降。而C 级轿车增长较快,成为豪华品牌争夺中国市场地位的重要市场。

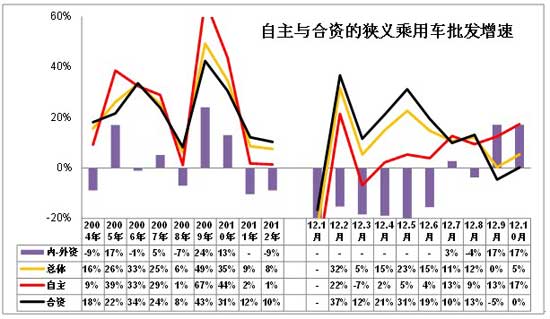

7、狭义乘用车各车系历年批发表现

|

自主品牌是中国汽车工业的核心竞争力体现,近几年的自主品牌发展日益艰难。05-08年的自主品牌发展较为顺利,增速与合资品牌相近,随着09-10年的高增长后,去年以来的自主品牌发展陷入谷底。11年的自主品牌增速2%,与合资品牌增速差距10个百分点,12年的自主品牌与合资品牌增速差距12个百分点,而且2季度的增速并没有缩小趋势,这并非自主品牌不努力,环境的压力很大。

3季度的自主品牌增速表现改善,7月自主增速超越合资。9月的自主品牌走势较好,同比11年9月增长13%,与合资的增速高出17个百分点。10月的合资品牌同比表现改善,自主的表现异常突出,自主与合资的增速差仍是17个百分点,由此想成今年的自主品牌销量已经增长1%。

|

12年10月的狭义乘用车各车系增长分化,自主品牌份额大增,德系与美系主的份额同比增长,而日系的份额同比下降巨大。10月的德系份额同比增长5.5%,日系份额同比下降13.7%,而日系的10月同比下降份额被德系和美系大部分分享,美系也有2.1个百分点的小幅增长。

自主品牌10月份额同比增长3.5个百分点,这也是很突出的成绩。10月的自主的同期基数降低,因此月度的同比下降较小。节能车补贴政策的推出使自主品牌的竞争优势改善,而且出口弥补了自主的批发下滑。

1-10月的自主品牌份额仍是下降2%,增长的主要是德系增2个百分点,美系也增长2个百分点,日系1-10月也下降两个百分点。

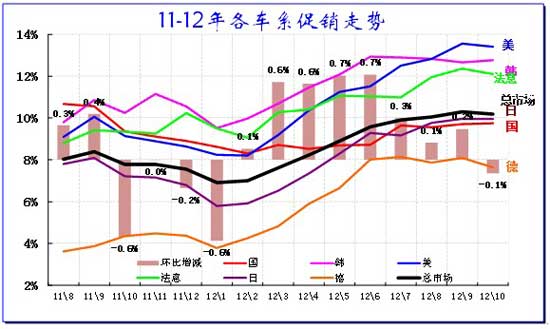

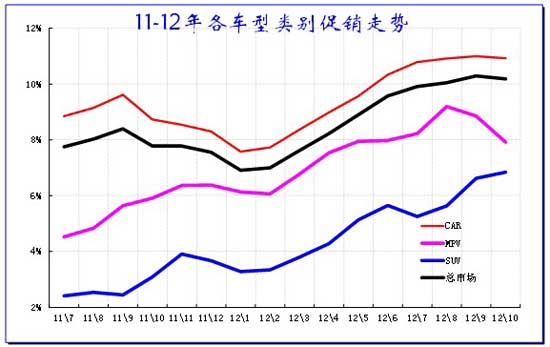

8、狭义乘用车各车系促销走势

|

| 图表 23乘用车各车系11-12年份额走势 |

此价格是针对各自车型厂家指导价的变化特征,由于厂家指导价多年不变,因此价格促销变化体现的较明显。此表测算的促销价格是上市3个月后的主销车型的促销幅度跟踪,因此滚动测算起来的部分今年8-10月的新车的价格变化没有列入(此次中档以上车型有部分9月前后上市的年型车被带入)。

乘用车促销总是循环前行,2月开始的促销逐步加大,3-7月连续都增长的。今年3-6月连续增长0.6个百分点是较强的,7-9月的促销力度在0.2%-0.4%之间稍有收缩,10月促销收缩为-0.2%,10月的促销力度首次收缩。

上轮促销从11年10月后的促销力度逐步收缩,很多车系的促销逐步减少。而去年10月到今年1月的促销累计收缩了1.5个百分点。这与11年情况基本类似。但随着春节后淡季来临,12年2月的促销又开始逐步加大。今年3-7月的促销走势与去年都是平稳加大的趋势。今年3-7月促销加大2.9个百分点,而去年3-7月增长2.3个百分点,今年的上半年市场逐步体现促销的压力,8月稍有缓解,10月促销力度下降。

从10年跟踪以来的每年车市促销力度都在逐步加大,前几年促销加大幅度在1.5个百分点左右,这样的逐步加大对车市的价格体系的压力已经严重体现,今年前9个月已经达到2.7%%的促销,超额完成以前的全年促销幅度,因此后面的促销有回收的可能,加之日系的销量受损,且价格未动,因此其他车系的价格回升明显。

10月的各车系价格促销走势有所反差,国系、德系、美系、法系的促销力度环比9月减少,而韩系促销环比平稳。值得关注的是日系的10月促销较9月没有变化,因此其本期销量损失也更大。

|

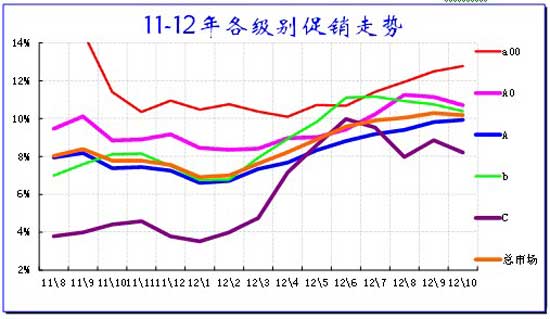

从级别促销看,10月的促销格局较上半年改变,3季度的低级别促销增大,高级别减少。经济型车促销增长较快,A00级车的促销力度近半年来保持稳定后,7-10月逐步加大。A0级的10月促销相对平稳收缩。而C级车上半年促销大幅增强后7-10月稍有减弱。B级本月促销也明显下降,这也是高端竞争激化后利用年型款新品调整促销力度。

|

从各车型类别的促销走势看,10月总体促销幅度较春节增长3个百分点,其中的轿车促销的促销较春节都增长3个百分点,SUV 的促销也加大3个百分点,MPV的前期促销力度受老品清库而促销加大,但9月后的新品的促销幅度明显收缩。目前的三大车型的促销力度已经远超过11年的高点。

|

10月的SUV促销力度较强,其中日系suv的促销稍有加大,而韩系SUV跟进加力促销,力度持续增大,两者的竞争较激烈,而自主品牌SUV的促销力度反而收缩,德系也是稳定状态。

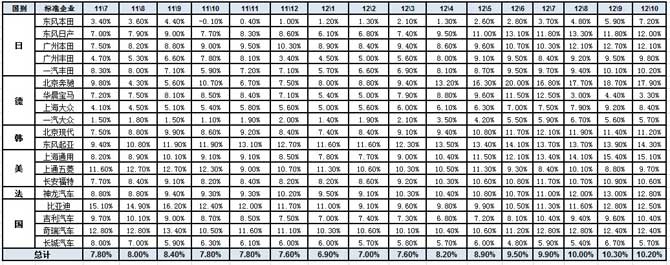

9、核心企业促销跟踪

|

这是根据各企业的主力车型的促销比例组合测算的企业汇总,没有加权销量权重,仅为内部分析参照。德系促销力度在12月1月的节前小幅收缩,但12年2-7月明显回升4个百分点,8-10月德系豪车逐步进入年款新品主导,新老款价格促销差异较大,因此厂家促销测算也受到影响。南北大众的10月终端促销力度仍偏低于正常水平,随着产能扩张的3季度促销较大,但10月促销收缩。

今年日系促销力度增长超越德系,10月的日系促销力度持续增长,面对各种不利因素,日系稍有加大促销分担丢量损失。但由于厂家动态不一致,经销商无库存压力,因此促销似乎减弱。

美系今年促销力度增长迅猛,其中上海通用五菱和长安福特的促销相对稳健,而通用表现神勇。

今年自主品牌各家的促销力度相对较弱,由于节能车补贴的促进,节能车型补贴带动的促销力度加大。但相对于合资的促销力度增长,几家自主主力的促销力度均差。其中长城的促销力度较小,但市场增量表现不错,利润因此也增长较好。

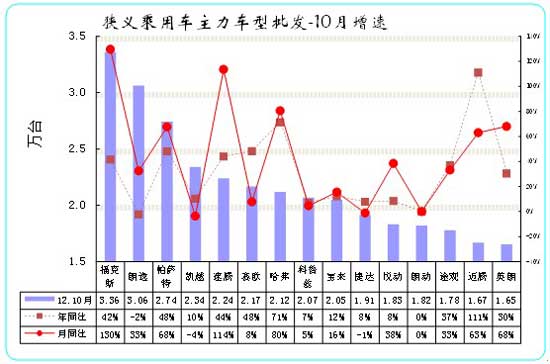

10、本月狭义乘用车主力车型市场表现

|

| 图表 24狭义乘用车主力品牌市场的月度市场表现 |

2012年10月份狭义乘用车销量排名前十位的车型品牌依次是:福克斯、朗逸、帕萨特、凯越、速腾、赛欧、哈弗、科鲁兹、宝来、捷达,11-15名为悦动、朗动、途观、迈腾、英朗。

对比的9月份狭义乘用车销量排名前十位的车型品牌依次是:福克斯、赛欧、朗逸、凯越、帕萨特、哈弗、速腾、悦动、捷达、瑞纳,11-15名为科鲁兹、宝来、帝豪EC7、起亚K2、迈腾。

2012年的10月的合资品牌A级车领先优势依旧突出,自主品牌只有哈佛进入前10名车型.。合资品牌主力厂家的主力车型增量较快,自主压力很大。

10月的合资小型高端车型好于小型车。帕萨特和迈腾在主力车型阵容,而小型车仅有赛欧保持小型车阵容。

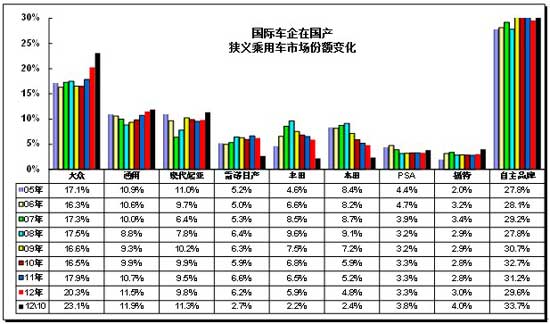

11、各跨国集团的中国狭义乘用车市场表现

|

| 图表 25跨国集团中国狭义乘用车市场历年表现 |

合资品牌因日系受损而其他车系都是份额增长。日系三强的10月份额较同期下降12%,而大众较同期增加5%。

自主品牌在国内狭义乘用车市场份额曲折回升,09年以来的回升态势延续到10年。11年到12年10月的自主品牌份额下降趋势持续。12年10月的自主品牌份额34%,同比11年10月的份额回升3个百分点。自主品牌恢复活力,日系份额下降和自主产品竞争力改善对自主品牌份额提升促进很大。

2012年狭义乘用车跨国集团的竞争格局剧烈变化,领军集团的份额继续保持强势。大众产能扩张效果明显,现代也是跃升增长,大众、通用、现代三大集团的竞争有充分体现。

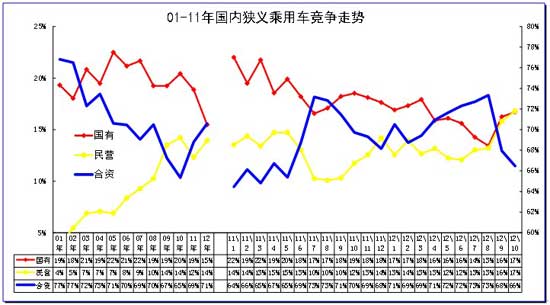

12、各类资本性质企业狭义乘用车市场表现

|

| 图表 26各类资本性质企业狭义乘用车市场表现 |

从年度看,09-10年自主品牌份额上升趋势保持,合资品牌份额处于加速下降中。11-12年自主总体回落,而单一企业的压力严峻增大。自主品牌份额压力是逐步分化的,近期国有自主压力持续增大,而民营自主下滑后回升。但随着12年秋季的开始,自主出现反攻,节能车推动国有自主和民营自主全面回升,日系为标志的合资份额持续下滑。

02年以来狭义乘用车市场各类资本企业快速发展,03-07年合资企业份额逐步下降,民营企业逐步成长。08年国有狭义乘用车企业份额小幅下降,合资企业抢回市场。2009年-2010年合资品牌较08年大幅下降7个百分点,回落到67%的历史低点水平,但近两年高端市场需求高增长有利于合资品牌增长。12年1-10月的合资品牌1-10月同比份额增长2.5个百分点。

09年民营企业大幅上升,2010年的民营企业出现减速发展,份额维持在13%的高位,11年份额下滑到12%。12年1-10月回升到14%的份额,同比11年1-10月下降0.1个百分点。而10月的民营自主份额较同期增长6.5个百分点。

10年以来突出特色是国有自主品牌表现突出,10年以来国有自主品牌依靠加大新品投入而强势回升,但由于国有自主的起点高,基础还不扎实,高起点后必然有回归过程。今年10月的国有自主同比去年10月下降1.5个百分点,而民营自主10月同比去年10月增长6.5个百分点,两者的反差就是问题。

13、12年各类整车企业经济运行

A、合资整车企业运营分析

|

合资企业12年1-8月的运行状态不错,销售收入达到8924亿元,同比增长13%;利润971亿元,增长9.4%。合资企业的利润占到整车企业的利润的61%,较去年1-7月的占比63%下降2个点。其中8月的合资企业的利润占整车利润的64%,占比较去年基本持平。

合资企业的经营压力加大。合资企业的经营运行压力加大。8月的合资企业成本增长13%,而产值增长17%,销售收入增长12%,成本增长较快。而合资企业的三项费用相对增长大,8月的合资企业营业费用和管理费用都较同期增长较多。

合资企业的经营风险控制。合资企业的产成品库存相对稳定,但今年前期的厂家应收账款增长迅猛,8月的应收账款余额增加114亿元,应收账款的暴增也使渠道风险加剧。

B、内资整车企业总体运行状态

|

内资企业的12年总体运行状态改善。12年1-8月的内资整车行业的销售收入达到7567亿元,同比增长2%。而12年的内资企业利润表现也明显改善,今年利润611亿元,较11年1-8月增长93亿元。

内资企业的经济运行逐步恢复。12年的内资企业的生产运行成本逐步改善,但费用增长较快。8月的主营业务成本增长6%,而销售收入上升11%,收入增长快于成本增长的势头较好。,而内资企业营业费用上升12%,管理费用及财务费用都增长较大。内资企业的产成品库存控制较好,今年的企业库存仍在下降中,而应收账款的增长也相对较慢。

14、跨国集团在中国的动态

PSA瓦兰:2014年扭亏 加强在华高端战略

PSA(标致雪铁龙集团)在本届巴黎车展对中国媒体的特别礼遇,举办新闻发布会,这一次参会媒体只有中国记者。3天前 PSA这家法国最大的汽车制造商,受欧债危机影响已经离开了巴黎证券交易所蓝筹股指数CAC40。此时PSA的市值已经缩水至24亿欧元,远远落后于CAC40指数其他39家公司。由于欧洲车市在过去5年销量下滑超过25%,PSA集团早在去年便已负债累累。去年下半年债务额度倍增至34亿欧元,今年上半年亏损净额达到了8.19亿欧元,现在每个月的亏损额都在2亿欧元以上。9月27日中午1点,PSA集团总裁菲利普•瓦兰在接受中国媒体采访时,主动抛出了扭亏计划:通过在中国市场实施集团全球化、产品高端化战略,让中国业务来为PSA止血。这是瓦兰上任三年来第N次提出向中国要业绩了,只不过中国区的执行力屡屡让瓦兰失望。

大众拟扩大对华出口缓解欧洲压力

据彭博社报道,大众汽车计划扩大对中国市场的出口规模,以缓解在欧洲面临的压力,预计明年在华出口量将达20万辆。大众汽车CEO马丁•文德恩10月下旬透露,为了充分消化在欧洲工厂的产能,大众拟将更多本土制造车辆出口至其最大单一市场中国;包括奥迪和斯柯达品牌车型,2013年大众计划向中国市场出口200,000辆汽车。 当前大众在华年销量超过200万辆,其中主要为在华合资企业生产的车辆。大众同时也在筹划发力对华出口,例如将旗下西亚特品牌引入中国。根据大众汽车官方发布的资料,到2015年大众将总共有75款车型在中国市场上销售,其中 32款为本地CKD组装,43款为进口车,覆盖大众乘用车、奥迪、斯柯达、西亚特、大众商用车、宾利、兰博基尼和布加迪等多个品牌。

沃尔沃投110亿美元于新产品和新工厂

10月22日悉,沃尔沃首席财务官Jan Gurander透露,在最近5年里,沃尔沃将会陆续投入110亿美元,用于新产品和新工厂的投资。

丰田、日产推出被砸车辆补偿方案

据媒体报道,一汽丰田针对被砸的车辆出台了一个"客户特损车辆"方案,具体补偿内容包括,针对能够使用保险赔付70%以上的车辆,一汽丰田支援剩余部分费用;不能使用保险的车辆,可享受工时费50%等优惠;如果客户提出置换一汽丰田的新车,则可以提供2万元补偿。具体能够获得补偿的车辆范围是9月10日至9月30日期间,受到反日情绪打砸抢的客户的一汽丰田国产车辆。受理时间为10月8日至10月31日。对此,一汽丰田相关人士告诉记者,所谓"赔偿"是不准确的说法,一汽丰田的做法是让他们在车辆维修时零负担。即保险不能赔付的部分由一汽丰田承担,而非媒体报道的"只针对能够使用保险赔付70%以上的车辆"。当然,这个"受损车辆"是指在特定时间内的,赔付时间从10月8日开始。

媒体报道的广汽丰田补偿方案则是,根据车辆受损程度及车主意愿,为车主提供费用支援,补偿标准经认定后,可采取"受损前估价+(最高2万元/台)"的标准进行换购,同时,提供代步车或以提供代步补贴等方式。对此,广汽丰田相关人士表示,车辆被砸一事的范围并不广,主要集中在青岛、湖南、西安等地。目前,对受损车辆的补偿方案均是各地经销商的自发行为,但广汽丰田确实在售后方面给予了经销商一定的支持。

日产汽车公司18日对外宣布,针对此前在抗议日本政府非法“购岛”的游行中意外受损的中国本地产日产汽车,推出全额补偿措施。据悉,补偿对象不仅包括日产在华合资公司东风日产公司的已销售汽车,同时也将今后在类似意外事件中的新车受损也纳入补偿范围。根据新措施,东风日产公司提供全额补偿。其中,对需修理的受损车,日产承担修理费用;对损坏程度达到报废的车辆,则按受损前的实际价值支付补偿金。

三菱汽车本财年在华销量目标削减过半

三菱汽车将2012-2013财年(2012年4月1日至2013年3月31日)在华销量目标从47,500辆下调至20,000辆,同比下降42.1%。根据国内数据统计,今年1到9月,三菱在华销量同比下滑24.67%至2.14万辆,而4到9月(即三菱本财年上半年)三菱在华销量只有1.37万辆。9月份,三菱在华销量同比骤降62.9%,为2,340辆。三菱汽车总裁益子修(Osamu Masuko)表示:"我们对于在华到明年3月的销量难以乐观。

斯巴鲁因反日浪潮下调销量预期

富士重工-斯巴鲁2012-2013财年(2012年4月1日至2013年3月31日)在华销量目标从34,000辆下调至13,700辆,同比下降54.3%。今年9月,斯巴鲁在华销量为1,857辆,同比下降64.5%,成为当月在华销量跌幅最高的日系品牌。同时,斯巴鲁正着手在华降价,并改善汽车金融服务,以促进销量增长,弥补反日浪潮造成的颓势。

岩濑大辅:五年来第五任铃木中国掌门

11月15日,铃木中国原副总经理岩濑大辅将正式接替山本克朗担任总经理一职。这是铃木中国从2007年以来到任的第五位铃木中国公司的总经理,换帅的频率甚至高于新车的改款。2007年,益塚富士男出任铃木中国总经理。2008年,桥本俊明接替益塚富士男。2009年,樽本浩司接替桥本俊明。2010年,山本克朗续任。2012年,则是岩濑大辅。从2007年益塚富士开始,铃木中国在华专营进口车。但进口车的销售从来没有很好提振铃木在华市场。2009年,铃木公司在中国市场的销量为25万,其中进口车只有3500辆。近年引入的战略性中级车凯泽西等也均销售暗淡。

伊东孝绅:本田无意削减在华投资计划

上周本田汽车CEO伊东孝绅在接受采访时表示,中日政治纷争虽然导致本田9月在华销量同比下滑40.5%(33,931辆),但公司无意改变任何在中国市场的投资计划。在伊东孝绅看来,中国可能成为未来世界上最大的混合动力车市场,对本田来说至关重要,而当前的政治纷争持续时间应该不超过半年。

英菲尼迪证实暂停向中国出口

日本媒体曝光的日产将暂停向中国市场出口的消息,记者30日从英菲尼迪中国事业部获悉,英菲尼迪暂停向中国出口将持续到2013年1月。而日产中国公关部10月30日回应,尚未从总部得到核实,进口车业务仍在进行中。据日本媒体日前报道,由于钓鱼岛事件导致日产汽车在中国9月和10月的销售受挫,日产已经决定停止向中国市场出口汽车,这一措施将持续到2013年1月。

日本零部件加大东南亚投资 重估中国市场

近日,有日本媒体报道,受钓鱼岛事件影响,一批日本汽车零部件企业日本零部件加大东南亚投资 重估中国市场开始向东南亚地区转移投资。一个最新动态是,今年年初计划到中国丹阳投资的50家日本中小汽车零部件企业,因钓鱼岛事件担心投资失败,已经拖延了投资计划。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

|

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式