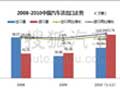

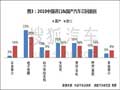

2010年进口车市场井喷式暴涨主要源于以下原因,第一,宏观经济环境运行良好,国内生产总值(GDP)增速稳健,国内良好的”大环境”是进口汽车快速增长的基础;第二,政策因素推动,2010年我国针对汽车的进口政策稳定,另外人民币持续升值也刺激了汽车进口量大增 ……[详细]

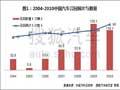

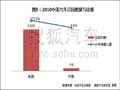

----1-11月出口51万辆2010年1-11月我国汽车出口同比增幅50%以上,达到51万,从年度走势分析,我国汽车出口下滑压力很大。首先,受全球经济形势拖累,国际汽车市场萎缩的局面仍然没有得到明显改善,中国汽车出口从2008年下半年结束快速增长势头……[详细]