人参与)

人参与)

盖世汽车讯 据德国《经济周刊》(WirtschaftsWoche)6月9日报道,保时捷已经找到避开巨额交易税费的途径,可将汽车业务剩余50.1%资产售予大众汽车。

《经济周刊》称,保时捷总部所在地斯图加特税务部门已经裁定,大众汽车收购保时捷案从法律角度判定属于重组,而非资产处置(Disposal),原因在于保时捷将在该笔交易中获得单一表决股权,交易的总金额可能高达45亿欧元。因此税务部门已向保时捷下发通知,告知其无需向巴登-符腾堡州(Baden-Wuerttemberg)政府(斯图加特为巴登-符腾堡州首府)缴纳任何税费。

此前大众屡次决定完成收购保时捷剩余50.1%股份,但均因为巨额交易税费而延迟。据悉,在2014年之前交易所产生的税费可能高达10-15亿欧元(约合12-19亿美元),造成双方考虑将时间设定到该节点之后。不过交易达成越早,大众和保时捷就能实现更多的成本共用。因而大众汽车曾考虑设立一家特殊控股公司(或伞形公司)来完成交易,以加速交易完成并避开税费。

德国税务部门对上述报道未予评论,而财政部门同样拒绝置评。保时捷发言人则表示,针对大众收购保时捷的税务问题事宜,公司尚未完成检验。大众汽车发言人同样指出还有待继续评估,将在认沽(Put)和认购(Call)中选择两家公司完全合并的方案。

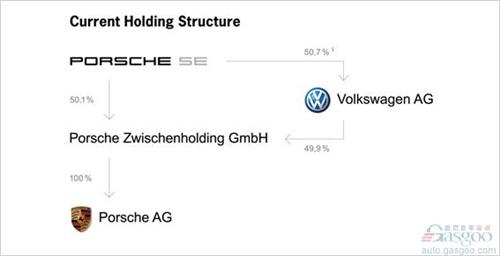

收购主体为大众汽车集团旗下的大众汽车股份制公司(Volkswagen AG,Aktiengesellschaft),收购对象为保时捷欧洲股份公司(Porsche SE,Societas Europaea)旗下的保时捷股份制公司(Porsche AG)。

目前保时捷AG的资产已经整合入保时捷对控股有限责任公司(Porsche Zwischenholding GmbH,Gesellschaft mit beschrnkter Haftung)名下。

大众汽车AG已经在2009年以39亿欧元价格购得保时捷Zwischenholding GmbH公司49.9%股权,而保时捷SE持有大众汽车AG的50.7%股权。保时捷SE可以对Zwischenholding公司剩余的50.1%股权行使认沽权限,行使期限为2012年11月15日至2013年1月14日之间,或者2014年12月1日至2015年1月31日之间。

大众汽车AG可行使相应的认购权限买下Zwischenholding公司内剩余的保时捷汽车50.1%股权;行使期限为2013年3月1日至2013年4月30日之间,或者2014年8月1日至2014年9月30日之间。

保时捷SE、大众汽车AG、保时捷Zwischenholding GmbH和保时捷AG之间的持股关系如图所示。注:欧洲股份公司SE为2004年底欧盟建立的一种统一的公司形式;企业可以将欧洲各国的业务整合到这个欧洲股份公司名义下,而不用在欧洲各国都建立起公司形式。

(文章来源:盖世汽车网)

|

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式