人参与)

人参与)六、狭义乘用车总体分析

由于乘用车的范畴较广,而微客的性质更接近商用车,因此我们强调狭义乘用车,也就是轿车+MPV+SUV。为方便称呼,在此下部分简称狭义乘用车为乘用车。

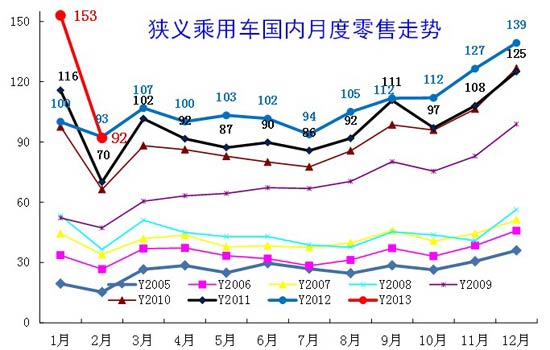

1、05-2012年狭义乘用车零售走势

|

| 图表 18中国狭义乘用车月度零售走势特征 |

狭义乘用车09年-10年的持续上坡走势对后几年车市影响较大。11年的狭义乘用车零售高开低走再回升,回归U型季节走势。12年呈现低开高走,因春节早的因素而走势起点低,2月快速恢复到较好水平,这也为13年1月起步高增长奠定基础。

13年1月的153万高点是建立在12年的前期低迷基础上的。12年2月仅有93万,而13年2月达到92万也不算太低。1月的走强到146万也是低端需求强势回升的结果,但因此我们对2月的预期也是偏高的,这样导致2月感觉的压力很大。

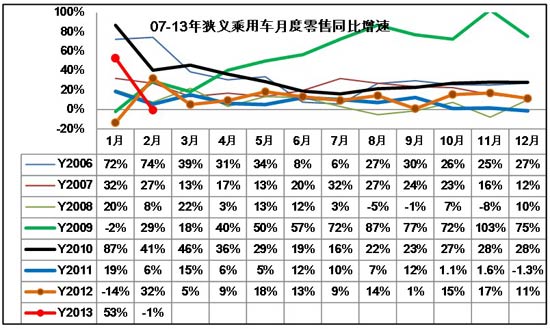

2、零售增速对比分析

|

| 图表 19中国狭义乘用车零售增速对比分析 |

13年1月增速的53%是建立在12年1月的零售增幅-14%的基础上的。12年1月增速是全年最低,12年2月的增速32%是偏高的,也导致13年2月的增速出现负增长,这样的负增长是前几年没有出现过的。12年车市增速应该算前低后高的特征,13年1季度的增速也是增速偏高的。尤其是12年10-12月增长很强,12月藏数较多后的13年1-3月市场必然不错。

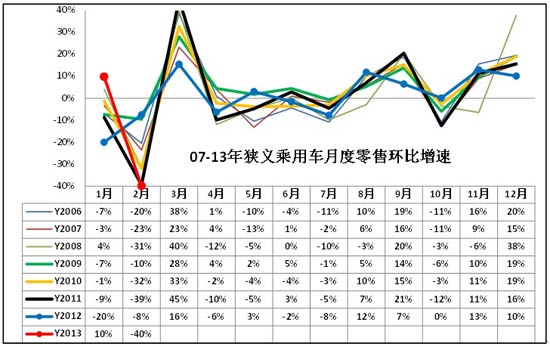

3、零售环比增长

|

12年基本消化了近几年诸多政策退出的不利影响的干扰,算是逐步进入正常走势。本月特意列出狭义乘用车的环比零售增长特征,这主要是2月的车市环比增速仅有-40%,这是历年中最低的,尤其是在10-11年的车市政策退出期,2月的环比增速虽是严重负增长,但都没有13年的大。

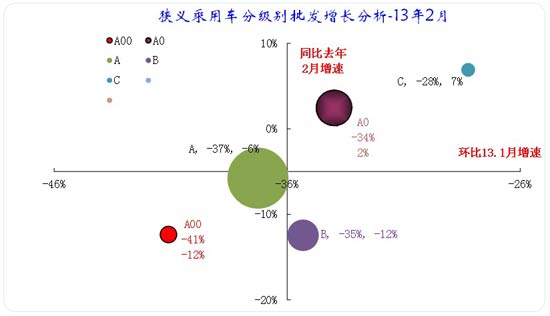

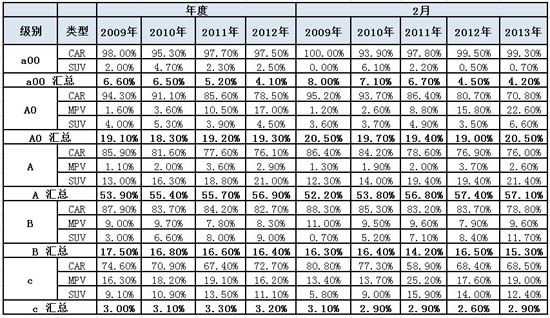

4、狭义乘用车各级别本月批发表现

|

| 图表 20狭义乘用车各级别本月批发表现 |

此图为本月厂家批发走势。总体看各级别批发走势的同比和环比都表现较差,本月环比增速中位为-36%,同比增速为-5%。以此为中位,相对去年2月增速较好的是C级和A0级车,这两个级别都是正增长。而相对13年1月的增速,C级、A0、B级表现较好,表现较差的是A00级和A级车。

5、狭义乘用车各级别零售增长表现

|

| 图表 21狭义乘用车各级别本月批发表现 |

此图为市场综合零售走势,其中的增速测算是完全依据零售数据测算。由于零售数据相对不完整,因此份额测算有一定偏差(很小),但可以更好增长体现趋势。

2月零售总体是环比增长-40%,同比增速-1%。各级别增长分化,这主要体现A00级、B级、C级的同比去年零售增速都是负增长,而A级、A0级的同比增速为正。环比1月看的A00级表现较差,而C级表现较好。

6、狭义乘用车各级别分车型国内零售表现

|

| 图表 22狭义乘用车各级别分车型表现 |

此表体现的是每一个细分类别占上一层级总零售量的比重,与包含出口和库存变化的批发增长有所差异。也就是13年2月A0级别轿车占A00级乘用车的比例为70.8%,而A0级乘用车占狭义乘用车总量的20.5%。如果计算A0级别轿车占狭义乘用车总量的份额比重,应按70.8%*20%,计算结果是14%。

从消费者买车时似乎就明确要买一个SUV\或者轿车,但越来越多的跨界车型让消费者也不能明确自己到底要买啥车。狭义乘用车的MPV、SUV、轿车的分类很简洁,但割裂了同类产品的转换趋势,似乎轿车自身一条产品线,而MPV、SUV等衍生车型与轿车的源车型没有直接关系,这样的传统分析效果不够充分。我们希望把狭义乘用车通盘考虑。最明显的是A级轿车的变化趋势是否向B 级轿车,还是向同类底盘的SUV 等车型转换趋势更明显?从产品布局看,轿车布局最充分,但轿车的衍生车型市场还有很大机会。

从08年看到现在,A 级车市场的一枝独秀很突出,从09年的54%到10年的55%,11年达到56%,12年57%,13年2月是57.1%,这种强化趋势伴随的是A级SUV 的强势崛起,A 级SUV 在A 级车份额不断上升,目前已经到21.4%,这是私人消费的趋势性变化,而MPV 的增长严重放缓,12年的MPV累计份额上升也有A级MPV贡献。

B 级车是商用性质更强,其MPV 的比例较高,而13年B 级SUV 的比例2月11.7%,已经高于MPV 比例,未来SUV还会增长。C 级的商务需求更强烈,但经济低迷导致2013年2月C 级MPV 占C 级车比例19%,09-12年MPV的份额仍是下降趋势,13年应该延续。

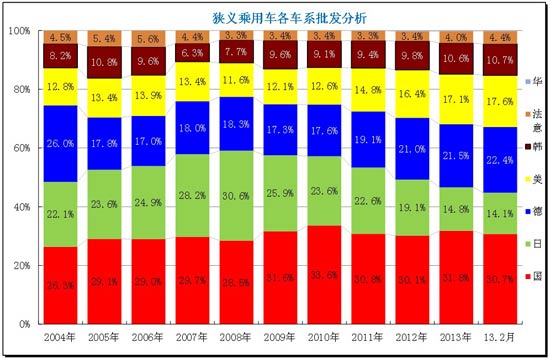

7、狭义乘用车各车系历年批发表现

|

自主品牌是中国汽车工业的核心竞争力体现,近几年的自主品牌发展日益艰难。05-08年的自主品牌发展较为顺利,增速与合资品牌相近,随着09-10年的高增长后,11-12年以来的自主品牌发展陷入谷底。11年的自主品牌增速1%,与合资品牌增速差距15个百分点,12年的自主品牌与合资品牌增速差距4个百分点,但随着12年底的经济回暖,自主品牌走强。

13年的自主品牌增速表现改善,自12年7月自主增速超越合资。9月后自主品牌走势远超越合资品牌,13年2月的自主增长-4%,仍好于合资的-6%增速2个百分点。

|

13年2月自主表现较强,自主增长0.5个百分点,德系增长2.3个百分点,日系等下滑较大。12年1-12月的自主品牌份额仅下降1%,日系1-12月也下降3个百分点,增长的主要是德系增3.2个百分点,美系也增长1个百分点。同时韩系也增长1个百分点。但日系下滑8个百分点,这也是日系从08年的30%下降一半份额的巨大逆转。

随着日系的下滑,其他车系基本都在增长,这是合资企业的内部结构改变,原因是日系的产品调整脱离市场节奏,日系应严重反思。

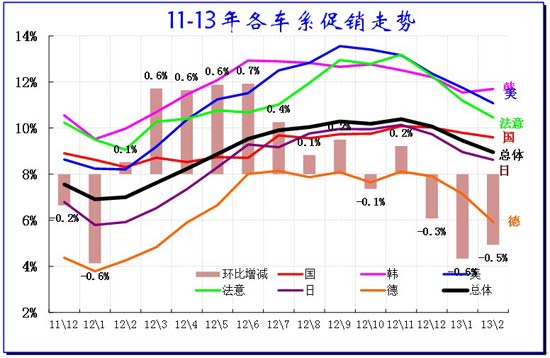

8、狭义乘用车各车系促销走势

|

| 图表 23乘用车各车系11-12年份额走势 |

此价格是针对各自车型厂家指导价的变化特征,由于厂家指导价多年不变,因此价格促销变化体现的较明显。此表测算的促销价格是上市3个月后的主销车型的促销幅度跟踪,因此滚动测算起来的部分12年12月-13年2月的新车的价格变化没有列入。

乘用车促销总是循环前行,2月开始的促销逐步加大,3-7月连续都增长的。12年3-6月连续增长0.6个百分点是较强的,7-9月的促销力度在0.2%-0.4%之间稍有收缩。10月的促销力度首次收缩,在12月日系促销增大后,12-2月的促销明显收缩。历年的2月增大促销在今年因春节因素延期到3月。

上轮促销从11年12月后的促销力度逐步收缩,很多车系的促销逐步减少。而去年10月到今年2月的促销累计收缩了1.4个百分点。这与12年情况基本类似,12年1月促销收缩到底,但随着春节后淡季来临,12年2月的促销又开始逐步加大。今年3月促销应开始加大。

从10年跟踪以来的每年车市促销力度都在逐步加大,前几年促销加大幅度在1.5个百分点左右,这样的逐步加大对车市的价格体系的压力已经严重体现,12年前9个月已经达到2.7%%的促销,超额完成以前的全年促销幅度,因此4季度的促销有0.2个百分点回收,总体全年促销力度达到2.5个百分点。

13年2月的各车系价格促销走势都有收缩。2月的德系、日系、美系、法系的促销力度环比1月下降较大。国系自主相对促销波动小。

|

从级别促销看,2月的促销格局较前期改变,高端促销保持稳定,低端收缩。经济型车促销减少,A00级车的促销力度保持稳定,A0级的促销连有所加大。A级是促销增强的主导动力,从年初以来的A级车促销收缩力度很大,新老交替的车市处于暂时稳定期。B级和C级都在7月后促销力度下降。

|

从各车型类别的促销走势看,2月总体促销幅度总体收缩,其中的轿车、MPV促销力度下降较多,而SUV 的促销相对平稳。

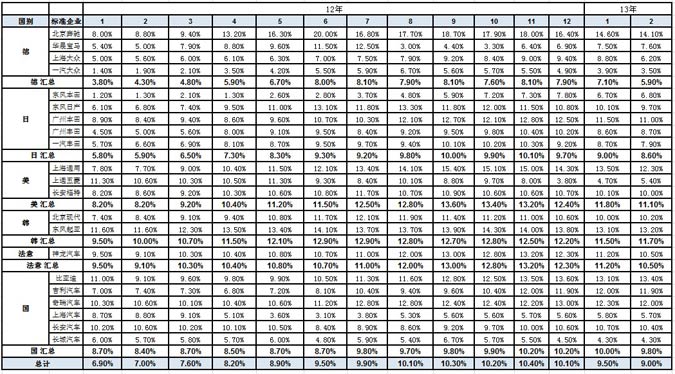

9、核心企业促销跟踪

|

这是根据各企业的主力车型的促销比例组合测算的企业汇总,没有加权销量权重,仅为内部分析参照。德系促销力度在12月2月的节前小幅收缩,但12年2-7月明显回升4个百分点,12-2月的促销力度收缩2个百分点,日系受阻产生促销放缓。南北大众的2月终端促销力度仍偏低于正常水平,车市竞争并不激烈。

12年日系促销力度增长超越德系,13年2月的日系促销力度收缩较大,面对各种不利因素,日系主力厂家在2月促销都有收缩保证价格和利润。

美系12年促销力度增长迅猛,但12-2月的促销也稍有收缩,市场的自然增量推动零售增长。

13年自主品牌各家的促销力度相对较弱,由于节能车补贴的促进,9月以来节能车型补贴带动的促销力度加大。但相对于合资的促销力度增长,几家自主主力的促销力度并不太强。其中长城和江淮的促销力度较小,而比亚迪和吉利的促销力度增大一些。

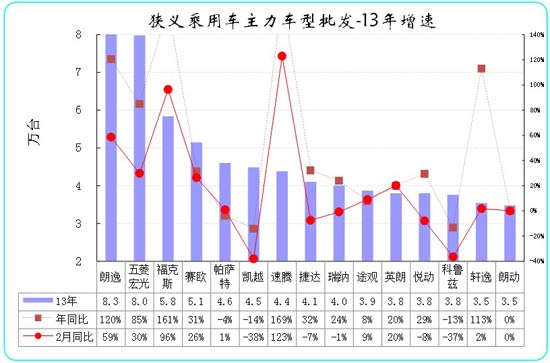

10、本月狭义乘用车主力车型市场表现

|

| 图表 24狭义乘用车主力品牌市场的月度市场表现 |

2013年2月份狭义乘用车销量排名前十位的车型品牌依次是:朗逸、五菱宏光、福克斯、赛欧、帕萨特、凯越、速腾、捷达、瑞纳、途观,11-15名为英朗、悦动、科鲁兹、轩逸、朗动。

对比的1月份狭义乘用车销量排名前十位的车型品牌依次是:朗逸、五菱宏光、福克斯、凯越、赛欧、帕萨特、速腾、瑞纳、轩逸、科鲁兹,11-15名为悦动、英朗、哈弗、朗动、途观。

2012年的12月的合资品牌A级车由于藏数较多,自主品牌被增长进入主力阵容较明显。13年2月的主力车型主要是合资为主.。自主在春季进入相对弱势区。

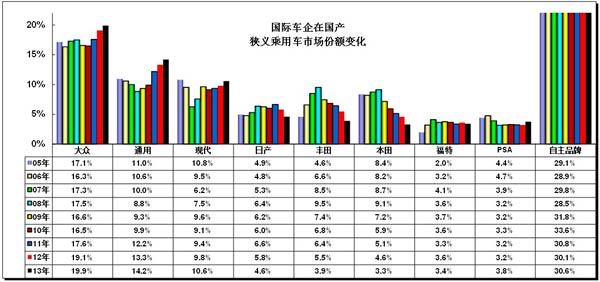

11、各跨国集团的中国狭义乘用车市场表现

|

| 图表 25跨国集团中国狭义乘用车市场历年表现 |

因日系受损,因而其他车系都是份额增长,合资品牌、自主表现都被增长。日系三强的13年份额较同期下降8%,但通用同比下降1个百分点,而大众较同期增加2%是最大赢家。现代和福特各增加1个百分点。

13年自主品牌增加两个百分点。自主品牌在国内狭义乘用车市场份额曲折回升,09年以来的回升态势延续到10年。11年到12年12月的自主品牌份额下降趋势持续。但13年2月的自主品牌份额30.6%,自主品牌恢复活力,日系份额下降和自主产品竞争力改善对自主品牌份额提升促进很大。

2013年狭义乘用车跨国集团的竞争格局剧烈变化,领军集团的份额继续保持强势。大众产能扩张效果明显,现代也是跃升增长,大众、通用、现代三大集团的竞争有充分体现。

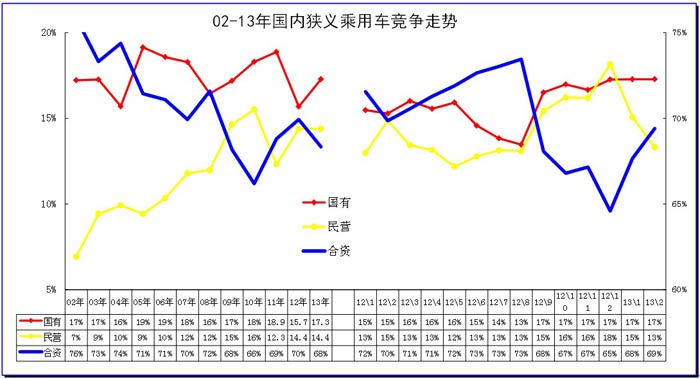

12、各类资本性质企业狭义乘用车市场表现

|

| 图表 26各类资本性质企业狭义乘用车市场表现 |

从年度看,09-10年自主品牌份额上升趋势保持,合资品牌份额处于加速下降中。11-12年3季度自主总体回落,而单一企业的压力严峻增大。自主品牌份额压力是逐步分化的,12年国有自主压力持续增大,而民营自主短暂下滑下滑后走平并逐步回升。但随着12年秋季的开始,自主出现反攻,节能车推动国有自主和民营自主全面回升,国有自主表现较强。13年的民营自主表现稍差。

13、12年各类整车企业经济运行

A、合资整车企业运营分析

|

合资企业12年1-12月的运行状态一般,尤其是10-12月利润表现不佳。1-12月的销售收入达到134788亿元,同比增长6.5%;利润1404亿元,增长-0.9%。合资企业的利润占到整车企业的利润的59%,较去年1-12月的占比62%下降3个点。其中12月的合资企业的利润占整车利润的60%,利润稍有恢复。

合资企业的经营压力加大。合资企业的经营运行压力加大。12年的合资企业成本增长7%,而销售收入增长6.5%,成本增长较快。同时合资企业的三项费用相对增长平稳,12年的合资企业销售利润率从同期的11.2%下降到10.4%。

合资企业的经营风险控制。合资企业的产成品库存相对稳定,但今年的厂家应收账款增长迅猛,12月的应收账款余额增加到950亿元,同比增长25%,渠道暴增也使渠道风险加剧。

B、内资整车企业总体运行状态

|

内资企业的12年总体运行状态改善。12年1-12月的内资整车行业的销售收入达到11693亿元,同比增长4%。而12年的内资企业利润表现也明显改善,今年利润981亿元,较11年1-12月增长97亿元。

内资企业的经济运行逐步恢复。12年的内资企业的生产运行成本逐步改善,但费用增长较快。12年的主营业务成本增长2%,而销售收入上升4%,毛利率从13%增长到14.7%。而内资企业营业费用上升18%,管理费用增长不多,财务费用增长57%是较大的,三项费用率总体增加1.2个百分点。内资企业的产成品库存控制较好,今年的企业库存仍在下降中,但12月应收账款余额的稍有增大。

14、跨国集团在中国的动态

大众旗下或将添第13个品牌

2月7日,据外媒报道,德国汽车制造商大众汽车监事会主席费迪南德•皮耶希日前对外称,该公司正在计划至少新增加一个汽车品牌,从而使得其品牌数量增至13个。而据英国媒体Carmagazine此前报道,大众目前正在大力推进其廉价车型业务,这些低价车辆显然不会贴大众品牌进行销售。相反,大众会选择一个新的品牌名,或者应用“Tantus”,“Tantus”是大众在华电动汽车项目名称。 在中国,大众可能会携手长春一汽来实施这项廉价车战略。据此,媒体猜测,大众的新品牌可能是“Tantus”廉价车品牌。 新的大众廉价型车的长度将为4200毫米,比Up!城市型微车(3540毫米)还长。而且,廉价型大众新车将使用即将过期的PQ平台,现款Polo和帕萨特就采用的是这一平台。此前,大众汽车在1月召开的底特律汽车展上曾对外表示,该公司目前正在考虑为新兴市场推出一款低价汽车品牌。预计最终的决定将在今年做出。

大众汽车2012年净利润同比增长40.9%

大众汽车集团发布了2012年主要财务数据。2012年大众营业收入、营业利润和净利润均实现同比增长,其中营业收入和净利润分别提升两成和四成,但营业利润增长相对较慢。2012年,大众汽车集团营业收入为1,926.76亿欧元,2011年为1,593.37亿欧元,同比增长20.7%。营业利润为115.10亿欧元,与路透社分析师预期一致,较2011年的112.71亿欧元同比仅增长2.1%。主要原因是收购保时捷剩余股权耗资较多,并且投入研发较大。在上述数据基础上,营业利润率为6.0%,低于2011年的7.1%。 不过收购保时捷使得大众资产被重新估值,因而净利润大幅增长。2012年大众汽车集团净利润为217.17亿欧元,在2011年154.09亿欧元的基础上同比骤增40.9%。。

标致雪铁龙巨亏 将剥离数十亿欧资产

法国PSA标致雪铁龙集团计划剥离价值数十亿欧元的非盈利资产。知情人士称,目前标致雪铁龙的净有形资产价值140亿欧元,预计将售出其中达大部分。而标致雪铁龙的汽车业务,目前在以2亿欧元/月的速度亏损。外媒称,如果标致雪铁龙执意要剥离资产,将为现有业务运行带来麻烦,目前标致雪铁龙深陷产能过剩和销量下滑的危机。

2012年,标致雪铁龙集团营业收入554.46亿欧元,同比下跌5.2%。其中汽车业务为382.99亿欧元,同比下滑10.3%。 2012年标致雪铁龙集团经常性运营亏损额为5.76亿欧元,亏损率为1.0%。2011年经常性运营利润为10.93亿欧元,利润率为1.9%。2012年汽车业务经常性运营亏损额为15.04亿欧元,亏损率为3.9%;2011年为9,200万欧元,亏损率为0.2%。 2012年标致雪铁龙新车销售业务营业额为277.65亿欧元,同比下跌12.4%。2012年标致雪铁龙集团按照《国际会计准则第36号-资产减值》进行了资产减值处理,因而报表上净亏损50.10亿欧元,但该集团称偿付能力和现金流并未受到影响。

日元走软 丰田上调本财年业绩预期

2月5日,丰田汽车宣布上调本财年(2012年4月1日至2013年3月31日)业绩预期,原因是日元汇率开始走软,并且丰田在美国市场势头良好。丰田汽车预计本财年在全球范围内销售885万辆汽车,高于原先的875万辆估计值。按照最新汇率,日元兑美元汇率已经从79:1变成81:1,而兑欧元汇率从100:1转为104:1。较低的日元汇率有利于丰田等日本车企降低出口成本。丰田汽车计划2013日历年销量达到890.0万辆的新高,而丰田集团的目标则为991万辆,其中大发为84.0万辆,日野为17.0万辆。。

丰田汽车2014年产量目标950万辆

2013年丰田在日本产量目标为302万辆,2014年略下跌至300万辆,继续维持本土产出不低于300万辆的目标。丰田汽车计划2013年生产879万辆汽车,2014年产量目标则将达到950万辆新纪录。加上日野和大发,整个丰田集团有望在2014年突破年产千万辆大关。

沃尔沃计划再裁员1000人

路透社2月20日报道,沃尔沃今年将裁减1000个岗位,计划节省逾2亿美元以争取实现盈亏平衡。沃尔沃目前拥有约2.3万名员工,2012年沃尔沃汽车曾裁员约900人。2010年,吉利以约18亿美元的价格从福特手中买下沃尔沃。当时,吉利一度意气风发,计划在2020年之前斥资约110亿美元,使沃尔沃年销量翻倍,达到80万辆。其中,中国市场是重点所在。但因为欧洲汽车市场突然变得不景气,沃尔沃随后陷入亏损。2012年,沃尔沃的销量为42万辆,同比(比上年)下降6.1%。在中国,沃尔沃2012年的销量下降10.9%,为4.2万辆。同时,沃尔沃高层与吉利在在华建厂的选址问题以及扩张速度方面,一度传出有不同意见的消息。沃尔沃近日公布,2013年1月全球销量达到2.9万台。其中中国市场零售量达到4776台,比2012年同期增长75.8%,超越瑞典成为仅次于美国的全球第二大销量贡献市场。英国金融时报称,福特此前同意在出售沃尔沃后继续为其提供汽车平台和部件,但沃尔沃一直在设法摆脱美国前东家,其正为大中型车开发平台,而在小型车方面,沃尔沃一直在寻找合伙伙伴。新研发中心的成立意味着,吉利将成为沃尔沃的小型车合作伙伴。

英菲尼迪未来四年将更新全部现有车型

英菲尼迪总裁约翰•德•尼琛表示,英菲尼迪将在2014年推出为中国市场量身打造的车型。按照规划,未来四年英菲尼迪不仅要更新所有现有车型,而且还会新增至少4款搭载全新动力总成的车型。作为英菲尼迪全球战略的重要组成部分,英菲尼迪将于2014年在中国实现本地化生产。约翰•德•尼琛表示,英菲尼迪将推出为中国市场量身打造的车型,同时迅速拓展经销商网络,从而进一步提升英菲尼迪在华竞争力。目前,英菲尼迪的销售网络已遍及47个国家与地区,并在中国、欧洲和美国等地投资建厂。除了海外版图的扩张,英菲尼迪还将推进动力总成和现有车型的更新换代。按照规划,在未来的4年里,英菲尼迪不仅要更新所有现有车型,而且还会新增至少4款搭载全新发动机和变速箱的一系列车型。英菲尼迪还将推出定位高于或低于现有车型的SUV、轿车,以及高性能跑车的全新车型。

福特全球经销商数量下降1.5%

据美国证监会日前发布的数据,2011至2012年间,福特全球经销商数量从11,790家削减到11,619家,下降1.5%。不过福特全球员工总数却增加了大约7,000人,使得总人数达到171,000人,较之前的164,000人同比增长4.3%。此外,福特2012年用于研究开发的支出提高了2亿美元,达到55亿美元。在经销商数量削减的同时,2012年福特全球销量从2011年的569.5万辆同比下滑0.5%至566.8万辆。

福特2012年在美国市场份额从2011年的16.5%下跌至15.2%,这也是2008年以来的最低点,当时福特所占市场份额只有14.2%。2012年福特最重要的市场份额增长来自于中国。2012年福特在华共计批售汽车626,616辆,较2011年的519,390辆增长20.6%,大约占据3.2%市场份额。

奥迪2020年前SUV产品阵容将翻倍

奥迪计划在2020年之前将旗下SUV产品阵容扩大一倍,新增奥迪Q2等车型,从而缩小与销量最高豪车品牌宝马之间的差距。熟知奥迪产品发展战略的知情人士披露,奥迪正在开发Q2、Q4和Q6车型,较当前的奥迪Q3、Q5和Q7更具备运动特征。其中奥迪Q2紧凑型SUV以大众Crosslane Coupe概念车为蓝本,后者2012年巴黎车展上亮相。而Q6将在奥迪墨西哥新工厂和Q5一同投产。预计到2018年豪华SUV全球销量将同比增长36%,从2012年的220万辆提高到300万辆。奥迪营销和销售总监卢卡•德•梅奥表示:“我们看到SUV领域存在大量的潜在机遇,正在大力开发新SUV车型。”不过其拒绝透露车型的详细信息。为了在豪华SUV领域不落人后,宝马正在开发X4车型,这也是该品牌第五款SUV。梅赛德斯-奔驰则将推出一款新的紧凑型SUV,加入当前GLK、奔驰M级、GL和G级SUV行列。

大众汽车拟5年内占据加拿大5%市场份额

2012年,大众汽车占加拿大汽车市场份额为3.5%,其在加拿大的销量为59,132辆,大众汽车要占据加拿大5%市场份额则在该地区销量至少要在5年内增长43.7%。

2011年5月26日,大众在美国田纳西州查塔努加市(Chattanooga)的新工厂建成,负责生产帕萨特中级轿车,并在2012年7月将工作班次增至3班。在此之前,大众在北美地区出售的帕萨特轿车均进口自欧洲,在实现本土化生产后,帕萨特售价降低了7,000美元/辆,从而提升了帕萨特在北美市场的竞争力。目前,大众计划在该厂投产一款中型SUV,规格处于途观与途锐之间。

汽车行业分析师指出,北美地区微型车销量正以每年10万辆的增速增长,并且尚未出现停止势头。这也就意味着大众想要跻身于微型车市场变得更加困难。怀特表示:“针对北美市场我们计划推出一款比捷达轿车更小型的汽车。下一代高尔夫产能将从德国沃尔夫斯堡转移至墨西哥普埃布拉(Puebla),或将能够提振高尔夫在北美地区的销量。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

|

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式