来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

四、汽车整车出口分析

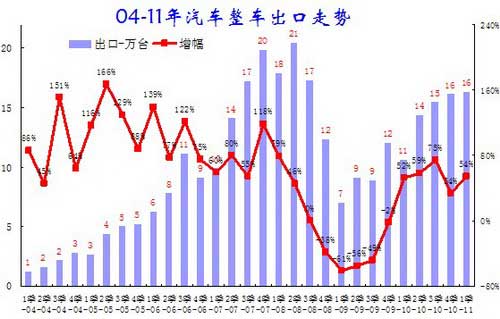

1、 整车出口总体走势

|

| 图表 17整车出口总体走势分析 |

11年的汽车出口量回升的趋势明显,1季度出口16.4万台,增速54%,这也是很不错的表现。由于前期的历年1季度出口都是偏低的,一般低于前年 4季度,而此次的高增长应属不错表现。但相对于04-07年的50%以上持续高增长,目前的出口仍需强化。尤其是近3个季度以来的出口增长仍属于小步爬坡状态,出口的增长仍有增速回落的危险。

|

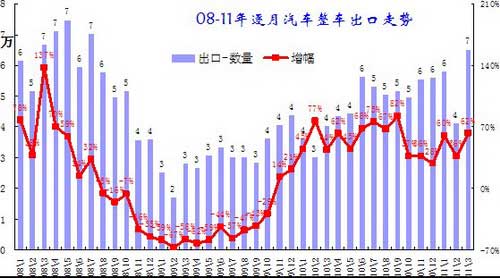

| 图表 18 08-10年汽车整车出口走势图 |

从月度走势看,11年1-2月的出口增长仍不强,但3月拉升趋势较明显,09年以来首度突破6.5万台,较10年6月的高点高出1万台。考虑到10年4季度的市场超级火爆,4季度的增速下降到30%,目前的出口回升较大也是资源充裕的结果。

|

汽车出口

|

季度出口

|

年度出口-台

|

|||||||||

|

101Q

|

102Q

|

103Q

|

104Q

|

111Q

|

10年

|

09年

|

05年

|

06年

|

07年

|

08年

|

|

|

合计

|

106446

|

143947

|

154796

|

161464

|

163837

|

566653

|

370030

|

681008

|

612380

|

343379

|

174203

|

|

巴西

|

2.10%

|

4.00%

|

5.30%

|

5.70%

|

11.70%

|

4.50%

|

1.10%

|

0.40%

|

0.20%

|

0.00%

|

0.10%

|

|

阿尔及利亚

|

9.00%

|

10.30%

|

5.80%

|

8.50%

|

8.90%

|

8.30%

|

11.20%

|

6.60%

|

5.60%

|

5.90%

|

10.90%

|

|

俄罗斯

|

2.30%

|

2.50%

|

10.30%

|

5.70%

|

8.30%

|

5.50%

|

2.00%

|

12.50%

|

17.60%

|

11.10%

|

5.10%

|

|

伊拉克

|

2.50%

|

5.00%

|

3.60%

|

4.70%

|

6.70%

|

4.00%

|

5.30%

|

1.30%

|

1.10%

|

4.00%

|

1.00%

|

|

叙利亚

|

6.00%

|

6.30%

|

5.70%

|

5.30%

|

6.50%

|

5.80%

|

6.80%

|

4.70%

|

8.60%

|

15.00%

|

17.80%

|

|

智利

|

4.20%

|

3.60%

|

5.00%

|

8.20%

|

6.40%

|

5.40%

|

2.40%

|

3.40%

|

1.40%

|

0.70%

|

0.10%

|

|

伊朗

|

5.60%

|

4.20%

|

4.60%

|

6.70%

|

4.60%

|

5.30%

|

3.80%

|

5.00%

|

5.00%

|

3.10%

|

2.60%

|

|

越南

|

7.40%

|

7.50%

|

3.80%

|

4.20%

|

4.20%

|

5.50%

|

8.30%

|

7.80%

|

5.90%

|

4.20%

|

7.10%

|

|

埃及

|

7.30%

|

5.50%

|

3.30%

|

5.00%

|

3.30%

|

5.10%

|

6.00%

|

4.30%

|

2.60%

|

1.70%

|

2.00%

|

11年的汽车出口市场又发生较大变化,巴西市场异军突起,成为领军市场。10年汽车出口的主要国家是阿尔及利亚、越南、叙利亚、埃及、伊朗等,俄罗斯也回到主力出口国地位。10年的汽车出口基本都是规模较小的发展中国家,尤其是增长较快的也是非洲等,但非洲出现的动荡局面导致南美市场成为新的争夺焦点。而俄罗斯强力恢复体现了传统市场出口还是有很大机会。金砖国家成为中国汽车出口的新型潜力市场。利比亚市场在10年4季度出口1299台车,而11年1季度出口81台车,这样的政治风险对中国汽车出口影响还是会很大。

2、 汽车整车出口结构特征

|

整车出口汇总

|

数量-台

|

增幅

|

||||||||||

|

11年

|

10年

|

09年

|

08年

|

07年

|

11年

|

10年

|

09年

|

08年

|

07年

|

06年

|

||

|

狭义乘用车

|

小轿车

|

62259

|

179940

|

102432

|

241316

|

188638

|

107%

|

76%

|

-58%

|

28%

|

102%

|

200%

|

|

SUV

|

8685

|

22502

|

12280

|

24438

|

25671

|

83%

|

83%

|

-50%

|

-5%

|

222%

|

333%

|

|

|

MPV

|

9814

|

39918

|

17872

|

40523

|

43210

|

42%

|

123%

|

-56%

|

-6%

|

205%

|

142%

|

|

|

小计

|

80758

|

242360

|

132584

|

306277

|

257519

|

93%

|

83%

|

-57%

|

19%

|

123%

|

198%

|

|

|

广义商用车

|

客车

|

10316

|

76525

|

43685

|

46244

|

48878

|

-37%

|

75%

|

-6%

|

-5%

|

105%

|

61%

|

|

货车

|

69326

|

232081

|

177926

|

287720

|

275806

|

53%

|

30%

|

-38%

|

4%

|

62%

|

63%

|

|

|

特种车

|

2312

|

8710

|

8912

|

14364

|

10229

|

58%

|

-2%

|

-38%

|

40%

|

128%

|

169%

|

|

|

汽车底盘

|

1125

|

6977

|

6923

|

26403

|

19948

|

-31%

|

1%

|

-74%

|

32%

|

-33%

|

101%

|

|

|

小计

|

83079

|

324293

|

237446

|

374731

|

354861

|

28%

|

37%

|

-37%

|

6%

|

56%

|

68%

|

|

|

汽车总计

|

163837

|

566653

|

370030

|

681008

|

612380

|

54%

|

53%

|

-46%

|

11%

|

78%

|

97%

|

|

图表 17整车出口结构特征分析

2011年1-3月的整车出口(含底盘)出口16.4万台,增速54%,但增速结构并不均衡,狭义乘用车增速达到93%,而商用车增速仅有28%,这也体现出了乘用车企业的海外拓展能力大幅提升。

商用车仍保持出口主导地位。但商用车的出口问题较大,其中的客车出口出现负增长,汽车底盘的出口也不理想,这样的走势出现较少,其中大客和轻客表现均不理想。

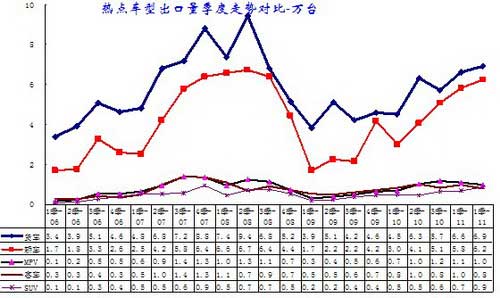

3、汽车出口热点车型分析

|

| 图表 18汽车出口热点车型分析 |

10年以来总体看乘用车回升快于商用车,而轿车和卡车是两大强势品种。轿车出口的前期下滑幅度速度大于货车,但近期回升较快,11年1季度与卡车的差距进一步缩小。10年4季度的货车出口高于轿车0.8万台,而11年1季度的货车高于轿车0。6万台,两者差距逐步缩小。

今年客车等小品种车辆走势较弱,suv、mpv、客车等均没有良好表现。

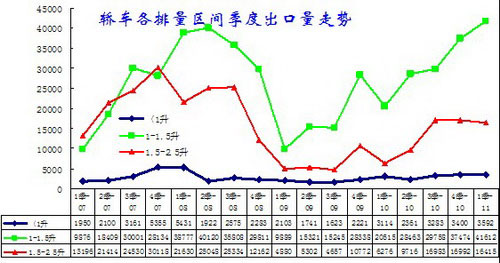

4、乘用车热点排量出口分析

4.1 轿车出口热点排量分析

|

| 图表 19轿车出口热点排量分析 |

今年轿车各排量市场的出口回升速度不均衡,1-1.5升的轿车出口表现较强,而1.5-2升轿车出口10年4季度相对稳定,随后逐步回落。1升一下车型的出口市场表现始终没有起色。

目前的这种走势类似07年的走势,也就是启动前期的小型车和紧凑型车同步增长,随后的小型车表现更突出一些,这也是小型车的国内市场价格较低,而海外的竞争力更强,这在巴西市场体现的更充分。

4.2 轿车出口的目标市场分析

|

汽车出口

|

季度出口

|

年度出口-台

|

|||||||||

|

份额

|

101Q

|

102Q

|

103Q

|

104Q

|

111Q

|

05年

|

06年

|

07年

|

08年

|

09年

|

10年

|

|

合计

|

30091

|

40742

|

50654

|

58453

|

62259

|

31124

|

93315

|

188638

|

241316

|

102432

|

179940

|

|

俄罗斯

|

7%

|

8%

|

24%

|

11%

|

16%

|

3%

|

21%

|

22%

|

19%

|

6%

|

13%

|

|

巴西

|

2%

|

5%

|

5%

|

2%

|

13%

|

0%

|

0%

|

0%

|

0%

|

0%

|

4%

|

|

伊拉克

|

2%

|

12%

|

7%

|

9%

|

11%

|

0%

|

0%

|

0%

|

0%

|

8%

|

8%

|

|

智利

|

5%

|

5%

|

6%

|

14%

|

8%

|

0%

|

2%

|

3%

|

4%

|

3%

|

8%

|

|

乌拉圭

|

10%

|

3%

|

5%

|

4%

|

6%

|

0%

|

0%

|

0%

|

0%

|

1%

|

5%

|

|

埃及

|

12%

|

8%

|

6%

|

8%

|

5%

|

9%

|

3%

|

3%

|

6%

|

11%

|

8%

|

|

伊朗

|

10%

|

8%

|

7%

|

7%

|

4%

|

0%

|

0%

|

0%

|

2%

|

5%

|

8%

|

|

德国

|

8%

|

6%

|

6%

|

4%

|

4%

|

0%

|

0%

|

5%

|

7%

|

15%

|

6%

|

|

叙利亚

|

4%

|

6%

|

4%

|

5%

|

3%

|

24%

|

8%

|

4%

|

4%

|

6%

|

5%

|

|

乌克兰

|

0%

|

0%

|

2%

|

6%

|

3%

|

1%

|

4%

|

19%

|

19%

|

5%

|

3%

|

|

秘鲁

|

3%

|

2%

|

2%

|

2%

|

3%

|

0%

|

0%

|

0%

|

1%

|

2%

|

2%

|

|

意大利

|

10%

|

6%

|

0%

|

2%

|

2%

|

7%

|

7%

|

4%

|

2%

|

4%

|

4%

|

|

阿尔及利亚

|

2%

|

2%

|

2%

|

1%

|

2%

|

5%

|

4%

|

4%

|

5%

|

3%

|

2%

|

图表 20轿车出口目标市场分析

上表是各国出口占中国出口的份额。从趋势看,轿车出口目标市场仍快速变化,1季度的对俄罗斯出口占中国出口份额16%,巴西也占到13%,今年的发展中国家回归主流地位。07年的主力国家是俄罗斯、乌克兰、英国、委内瑞拉和德国。08年轿车出口目的国前五名分别为乌克兰、俄罗斯、德国、英国、波兰。09年的英国、波兰退出前五位,德国地位连续两年保持第一。10以来年的俄罗斯市场又成为轿车第一大出口市场,而德国和意大利等回落很快。自主品牌仍是出口的主力。

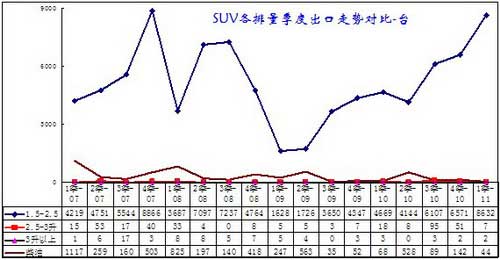

5、四驱SUV出口分析

5.1 四驱SUV出口热点排量分析

|

| 图表 21四驱SUV出口热点排量分析 |

11年的四驱SUV表现较好,1季度出口8685台已经接近07年4季度的9412台水平,其中的1.5-2升的SUV出口增长很快,已经基本持平于07年4季度水平。但柴油车出口大幅下滑,仅有44台,远低于07年4季度的503台水平。这说明出口产品逐步回归主流车型。柴油suv的国内外市场均不理想。

SUV出口主要是自主品牌,这些厂家出口目的地一般都是消费能力相对偏低的发展中国家,因此对中低端车型较青睐。各自主品牌国内SUV市场压力加大,大力发展实用型出口是必然选择。。

5.2四驱SUV出口的目标市场分析

|

四驱SUV出口

|

年度出口

|

季度出口

|

|||||||||

|

05年

|

06年

|

07年

|

08年

|

09年

|

10年

|

11.1Q

|

101Q

|

102Q

|

103Q

|

104Q

|

|

|

合计

|

1844

|

7984

|

25671

|

24438

|

12280

|

22502

|

8685

|

4758

|

4680

|

6294

|

6770

|

|

俄罗斯

|

346

|

3921

|

12827

|

4803

|

4625

|

2040

|

3030

|

1595

|

|||

|

伊拉克

|

15

|

50

|

2

|

111

|

1536

|

10

|

1

|

100

|

|||

|

巴西

|

2

|

2

|

2297

|

933

|

901

|

648

|

748

|

||||

|

伊朗

|

3

|

5

|

17

|

50

|

908

|

841

|

6

|

182

|

720

|

||

|

澳大利亚

|

3

|

352

|

704

|

352

|

|||||||

|

乌拉圭

|

4

|

105

|

877

|

2469

|

2535

|

617

|

732

|

1323

|

480

|

||

|

埃及

|

4

|

7

|

660

|

3553

|

4526

|

600

|

1920

|

606

|

1040

|

960

|

|

|

乌克兰

|

181

|

430

|

3958

|

5682

|

98

|

329

|

3

|

95

|

|||

|

阿根廷

|

710

|

300

|

3

|

160

|

216

|

331

|

|||||

|

智利

|

2

|

112

|

671

|

619

|

730

|

172

|

255

|

131

|

171

|

173

|

|

|

意大利

|

12

|

13

|

1462

|

3012

|

1849

|

775

|

140

|

687

|

55

|

33

|

|

|

秘鲁

|

72

|

338

|

94

|

320

|

101

|

60

|

63

|

105

|

92

|

||

|

哥伦比亚

|

21

|

139

|

147

|

40

|

163

|

78

|

52

|

55

|

51

|

5

|

|

图表 22四驱SUV出口目标市场分析

中国SUV出口市场仍在快速变化,俄罗斯市场保持了去年的主力地位,今年1季度销量达到8685台,但随后伊拉克、巴西、伊朗、澳大利亚等都是新兴市场。

而伊拉克和伊朗市场是从10年4季度开始批量出口。巴西出口相对起步于去年2季度。澳大利亚市场出口也起步于10年4季度,这几个市场的出口仍没有经受充分的时间考验。而经受考验的意大利等很多都退出了主力市场。

5、卡车出口热点市场分析

5.1、卡车出口热点市场分析

|

卡车

|

年度出口-台

|

10年逐季出口-台

|

|||||||

|

出口

|

07年

|

08年

|

09年

|

10年

|

111Q

|

101Q

|

102Q

|

103Q

|

104Q

|

|

合计

|

275806

|

287720

|

177926

|

232081

|

69326

|

45262

|

63191

|

57279

|

66349

|

|

阿尔及利亚

|

23207

|

28736

|

33294

|

37769

|

12065

|

7829

|

12143

|

6920

|

10877

|

|

巴西

|

487

|

1206

|

2511

|

12365

|

8764

|

1361

|

1509

|

3733

|

5762

|

|

叙利亚

|

41877

|

19570

|

16423

|

20778

|

8335

|

4270

|

5540

|

6241

|

4727

|

|

越南

|

31010

|

49174

|

27918

|

29300

|

6323

|

7427

|

10391

|

5369

|

6113

|

|

伊朗

|

13571

|

16104

|

7977

|

13728

|

3498

|

2129

|

2530

|

3538

|

5531

|

|

伊拉克

|

6255

|

8002

|

10020

|

7513

|

2477

|

1499

|

2047

|

1685

|

2282

|

|

智利

|

2579

|

9952

|

3430

|

10233

|

2200

|

2106

|

2158

|

2996

|

2973

|

|

缅甸

|

1234

|

2340

|

1872

|

3375

|

1930

|

835

|

767

|

594

|

1179

|

|

秘鲁

|

1327

|

4555

|

3490

|

7662

|

1842

|

1483

|

1981

|

2207

|

1991

|

|

俄罗斯

|

37232

|

18312

|

664

|

1934

|

1291

|

122

|

155

|

698

|

959

|

|

哥伦比亚

|

6496

|

5078

|

1109

|

3848

|

1108

|

544

|

836

|

1379

|

1089

|

|

加纳

|

844

|

1062

|

1420

|

841

|

1105

|

129

|

173

|

101

|

438

|

|

澳大利亚

|

31

|

112

|

2998

|

3915

|

1054

|

546

|

1081

|

1019

|

1269

|

|

南非

|

22956

|

10946

|

1562

|

3196

|

966

|

577

|

549

|

1037

|

1033

|

图表 23 卡车出口热点市场走势分析

11年1季度的卡车出口势头较猛,其中轻卡出口同比10年1季度增长71%,轻卡增速最快。中卡的出口增长27%,重卡出口增长最差。

卡车市场的海外开拓较好,近几年的主力市场变化较小。08年卡车出口目的国前五名为越南、阿尔及利亚、利比亚、叙利亚、伊拉克,09年变化不大,10年的智利取代伊拉克进入前5名,而11年巴西取代智利成为南美的核心主力市场。智利和秘鲁的出口相对稳定,这体现了卡车的海外市场强势走好。

11年的卡车市场亮点较多,巴西等南美市场稳步上升进入主力市场,且巴西的卡车出口量在10年4季度表现超强后能够持续增长,这样的趋势较好。

| [上一页] [1] [2] [3] [4] [5] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式