来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

三、汽车整车进口分析

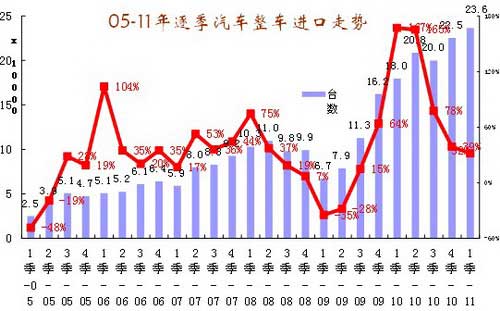

1、近年来汽车整车进口数量增长特点

|

| 图表 4汽车整车进口数量逐季走势 |

2011年1-3月汽车整车(含底盘)累计进口230396辆,同比增长32%;季度销量仍创峰值,但增速已经回落到10年来的进口爆发增长的低位时期。

由于11年的进口车已经进入相对稳定增长期,目前的32%进口增速也回归到05-08年的增速中位水平。未来的增速已经难以大幅拉升,估计在40%左右的增速水平平稳发展,市场进入新的平稳增长期。

|

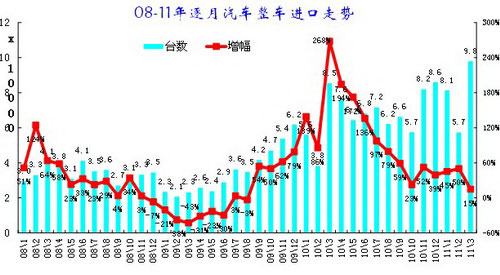

| 图表 5汽车整车进口数量逐月走势 |

由于世界性金融危机打乱了进口车的增长趋势,目前这种趋势已经逐步修复完成。08年-09年的汽车进口V形反转趋势完全形成,09初进口的增速负增长带来随后的进口同比增速暴增。10年4季度开始的月度增速已经回归到平稳水平,11年3月的进口增速偏低主要是同期高基数的影响,而日本地震的影响还没有充分体现。

2、近年来汽车整车各细分车型进口增长分析

|

整车进口汇总

|

数量-台

|

增幅

|

|||||||||

|

11年1季

|

10年

|

09年

|

08年

|

07年

|

11年1季

|

10年

|

09年

|

08年

|

07年

|

||

|

狭义乘用车

|

轿车

|

97370

|

343653

|

164837

|

154521

|

139867

|

30%

|

108%

|

7%

|

10%

|

25%

|

|

SUV

|

99230

|

351408

|

207381

|

215062

|

142228

|

17%

|

69%

|

-4%

|

51%

|

65%

|

|

|

MPV

|

32681

|

89919

|

35693

|

24674

|

19144

|

111%

|

152%

|

45%

|

29%

|

-6%

|

|

|

小计

|

229281

|

784980

|

407911

|

394257

|

301239

|

31%

|

92%

|

3%

|

31%

|

38%

|

|

|

客车

|

2369

|

11238

|

3216

|

3853

|

2415

|

74%

|

249%

|

-17%

|

60%

|

12%

|

|

|

货车

|

4297

|

14977

|

8201

|

10171

|

9147

|

75%

|

83%

|

-19%

|

11%

|

43%

|

|

|

其他

|

523

|

2150

|

1368

|

1488

|

1329

|

-4%

|

57%

|

-8%

|

12%

|

43%

|

|

|

汽车总计

|

236470

|

813345

|

420696

|

409769

|

314130

|

32%

|

93%

|

3%

|

30%

|

38%

|

|

图表 6汽车整车各车型进口走势

从整车进口商品市场表现看,10年1-12月狭义乘用车进口增长92%,与汽车进口的总体增速基本一致。进口狭义乘用车的刚性需求仍较大,其中的MPV表现超强,而SUV的国产化进程较快导致进口增速放缓。而客车在08年进口增速较高的情况下,09年的17%的下滑幅度也较大,10年又是强势恢复到249%的增速。今年货车的进口仍处于相对较低的增速状态。

3、整车热点车型进口

3.1、轿车、SUV走势

|

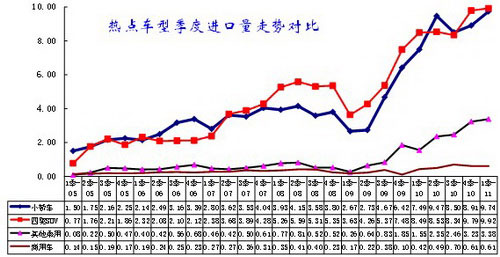

| 图表 7热点车型季度进口量走势对比 |

11年1季度进口车各主要车型基本均保持上升态势,环比10年4季度和同比10年1季度均有较大增长。但轿车的进口增长较10年2季度上升不多,商用车基本持平于10年4季度,且低于10年3季度。这也说明进口车的增长步入稳定增长区间。

3.2、 进口轿车大排量下滑,小排量高增长值得关注

|

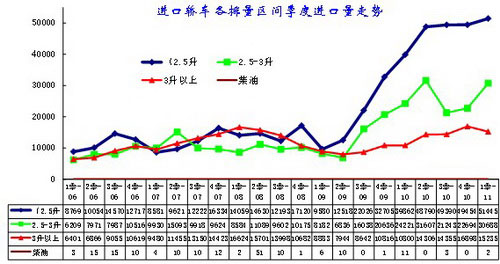

| 图表 8进口轿车排量趋势分析 |

进口轿车主要以豪华车型和个性化车型为主,但11年的低排量表现突出,受税收政策调正带来的排量走势差异化进一步明显。

08年以来2.5升以下个性化车型增长很快。11年的2.5升以下车型增长主要是1升以下车型的高增长,进口量达到4684台,而2-2.5升车型下降较大,因此形成2.5升以下车型的进口平缓增长,而通用的spark、奔驰的smart等车型表现都较好。2.5-3升车型依旧保持向上态势,目前已经是历史高点。而3升以上车型的进口下降,且目前水平省委回升到08年1季度水平

而柴油轿车进口仍是微乎其微,目前4月已经出现缺电现象,马上就有柴油荒,柴油轿车进口也面临燃料危机。

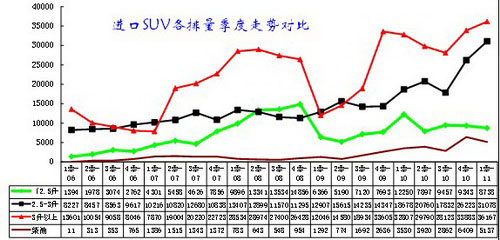

3.3、进口SUV排量走势显示大排量化趋势又有抬头

|

| 图表 9进口SUV排量走势 |

11年1季度大排量SUV 又持续暴发性拉升。3升以上大排量SUV高增长态势受08年金融危机抑制跳水后又在09年4季度开始顽强回升,10年各季度已经稳定在3万台以上高位,11年1季度进一步拉升到3.6万台。2.5升-3升SUV在09年逐步走强,10年仍保持上升态势,4季度的进口量突破2.5万台,11年1季度突破3.1万台,形成新的黄金排量特征。而2.5升以下紧凑型SUV在前期高增长后快速回落,目前已低于08年水平,1季度也没有回升趋势。

进口SUV面临排量区间的上下两难的境地。SUV与轿车排量走势明显不同,进口轿车的小排量表现较强,而SUV的中大型车表现较好,大型车回升较快,但4升以上超大排量车型回落较大。由于09年的SUV主力产品国产化的进程很快,尤其是丰田的SUV主力车型国产化,导致SUV的主力产品迅速改变。同时进口SUV的国产化导致国产紧凑型的SUV竞争力大幅增长,导致进口车被挤向高端化。但税收政策又导致进口SUV的发动机排量降低,因此形成2.5-4升的较强表现。而近期的4升以上车型复苏趋势明显,1季度已经接近万台,这样也体现奢华消费趋势进一步强化。

3.4、进口轿车国别走势

|

轿车进口

|

季度进口量

|

年度进口

|

||||||||

|

101Q

|

102Q

|

103Q

|

104Q

|

11.1Q

|

10年

|

09年

|

08年

|

07年

|

06年

|

|

|

合计

|

74899

|

94704

|

84995

|

89055

|

97370

|

343653

|

164837

|

154521

|

139867

|

111777

|

|

德国

|

43118

|

60032

|

53424

|

54754

|

60752

|

211328

|

82595

|

65242

|

63804

|

59699

|

|

日本

|

17991

|

14970

|

13791

|

15773

|

10085

|

62525

|

41009

|

45094

|

29711

|

19072

|

|

英国

|

3703

|

4992

|

3026

|

6678

|

4699

|

18399

|

5925

|

6637

|

3842

|

2931

|

|

美国

|

2860

|

4013

|

1728

|

3738

|

5215

|

12339

|

7738

|

11651

|

18033

|

6403

|

|

墨西哥

|

2076

|

3827

|

5412

|

933

|

2864

|

12248

|

5848

|

4837

|

5014

|

2646

|

|

葡萄牙

|

925

|

1907

|

1994

|

1630

|

1457

|

6456

|

1835

|

392

|

0

|

0

|

|

法国

|

1206

|

1844

|

1572

|

929

|

4083

|

5551

|

4026

|

2150

|

2385

|

4135

|

|

韩国

|

700

|

574

|

1306

|

2190

|

2720

|

4770

|

4868

|

4315

|

6959

|

7608

|

|

比利时

|

885

|

962

|

1282

|

403

|

2130

|

3532

|

1920

|

2668

|

2657

|

2631

|

|

匈牙利

|

714

|

612

|

326

|

860

|

1132

|

2512

|

1941

|

1686

|

961

|

3

|

|

意大利

|

199

|

536

|

577

|

407

|

559

|

1719

|

1260

|

1315

|

440

|

261

|

|

芬兰

|

289

|

196

|

191

|

183

|

243

|

859

|

669

|

673

|

393

|

186

|

|

台湾省

|

21

|

0

|

200

|

332

|

100

|

553

|

1

|

0

|

1

|

62

|

图表 10轿车进口来源国数量分析

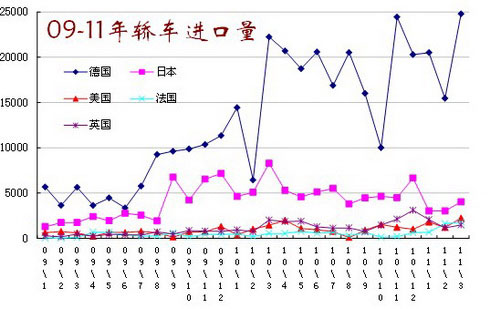

11年1-3月轿车进口9.7万台,同比增长30%。由于1季度的进口量一般是全年低点,今年突破40万台仍是可能的,今年进口轿车的亮点仍突出。

今年轿车进口的主力国家仍是德国和日本,两国的进口总份额从去年的80%下降至73%。其中德国的1季度进口轿车达到4.3万台,进口轿车份额跃升到63%的历史高位。而日本进口车从08年以来的份额逐年下滑,11年份额10%,1季度的进口量同比下降44%。

今年日本轿车进口下滑的份额被美国、法国、比利时、韩国等抢占,其中美国和法国表现很突出。

值得注意的是中国台湾进口到大陆的轿车也在快速增长,10年4季度达到553台,今年1季度回落到100台,考虑到两岸的车辆合作加深,进口车增长仍会加速。

3.5、进口轿车月度走势

|

| 图表 12轿车进口国别分析 |

09年以来的德系和日系进口表现突出,其进口恢复是在09年7月开始的,10年德系、日系增速的表现突出。而且德系的进口拉升快于日系。

虽然考虑到日本地震的影响,但11年1-3月的日本进口车表现严重回落,这并非地震的影响,日系的市场压力较重。法系进口轿车的表现明显走强。

进口似乎进入高增长后的逐步调整阶段,部分车型的进口低迷为市场走势埋下阴影。

3.5、进口SUV销量走势

|

SUV进口

|

季度进口数量-台

|

年度总量

|

|||||||||

|

101Q

|

102Q

|

103Q

|

104Q

|

11.1Q

|

10年

|

09年

|

08年

|

07年

|

06年

|

05年

|

|

|

合计

|

84875

|

85311

|

83372

|

97850

|

99230

|

253558

|

207381

|

215062

|

142228

|

86273

|

65975

|

|

日本

|

34949

|

33612

|

38447

|

43372

|

43057

|

107008

|

86493

|

97964

|

66757

|

37907

|

32537

|

|

美国

|

14942

|

17645

|

13247

|

16873

|

17470

|

45834

|

41634

|

31598

|

15712

|

14802

|

8920

|

|

韩国

|

4811

|

7995

|

7636

|

7038

|

8326

|

20442

|

25076

|

39253

|

28652

|

19059

|

17124

|

|

斯洛伐克

|

5892

|

7535

|

4020

|

7889

|

8728

|

17447

|

12982

|

12695

|

10377

|

3712

|

1384

|

|

德国

|

11061

|

3374

|

2969

|

6527

|

5645

|

17404

|

14656

|

10388

|

6287

|

4694

|

2275

|

|

英国

|

5280

|

4951

|

5601

|

8885

|

6925

|

15832

|

12032

|

13433

|

7166

|

3251

|

2054

|

|

墨西哥

|

1150

|

2539

|

3467

|

1974

|

4562

|

7156

|

877

|

0

|

1

|

0

|

1

|

|

加拿大

|

1408

|

1555

|

1669

|

983

|

2234

|

4632

|

2036

|

2189

|

1125

|

5

|

46

|

|

瑞典

|

1003

|

858

|

803

|

1291

|

781

|

2664

|

3182

|

2050

|

2240

|

1854

|

1445

|

图表 12进口SUV报价分析

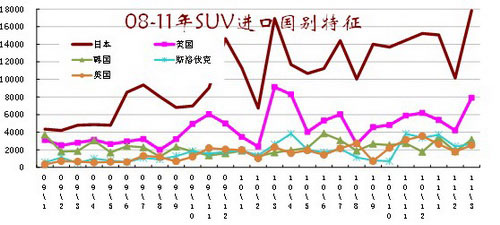

11年1季度进口SUV表现突出,9.9万的进口量预示11年的进口超过40万台。进口SUV在06-08年的爆发式增长期后,09年缺货并伴随着进口车国产化出现负增长,而10年的进口SUV又恢复快速增长。11年应该是进口能力大幅释放的1年。

前期的日韩系SUV是国产车型的主力,但随着韩系快速国产化和美国产的SUV快速崛起,进口的日韩系SUV销量和份额逐步下降。同时看到墨西哥和加拿大的SUV进口增长迅猛,这也有躲避政策打压的提早进口的考虑。

由于目前人民币相对欧元等贬值趋势在延续,进口suv的成本上升较大。

3.5、进口SUV走势

|

| 图表 13各国进口SUV月度进口分析 |

从SUV的进口趋势看,日本的波动剧烈,美国(含墨西哥、加拿大)快速走强,韩国走势平缓。而欧美国家越来越分散。

德国和美国是原先的SUV进口大国,但近期的墨西哥、加拿大等出口暴增,美国回落。德国周围的斯洛伐克、奥地利出口量快速增长,德国出口反而增长速度一般。

3月的日本进口suv暴增,与进口轿车的下滑形成较大反差,这也是市场压力和进口调整趋势的反映。

3.6、进口零售走势

|

| 图表 14进口车零售走势分析 |

根据上牌数据显示,11年进口车上牌走势较强,呈现与10年相近的持续攀升走势,这也是强大的需求受到进口节奏压制的结果。

11年2月的上牌数据偏低主要是受到春节后工作日较少的影响(实际办公时间更晚),这个数据比国产车数据好很多。3月的数据据了解也是不错的。

3.7、进口零售结构走势

|

根据上牌数据看11年进口的轿车与SUV\MPV 等车型的走势增速较均衡,但2月的进口MPV增长很好。这也是新的亮点。但SUV的总体增速仍是最高的,suv增长仍有很强的持续性,轿车持续高增长增长有一定风险。

| [上一页] [1] [2] [3] [4] [5] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式