来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

五、汽车零部件进出口分析

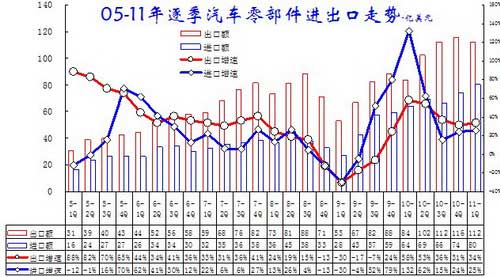

1、近期零部件进出口季度对比

|

| 图表 24零部件进出口季度对比 |

11年1季度的汽车零部件进出口回归正常区间。10年初的零部件进出口暴增,这主要是09年1-6月的零部件进出口均处于低谷。但09年3季度的零部件进口增速拉升很快,而出口仍不理想,因此10年3季度的进口增速大幅回落。随后就是进入正常的增长周期。

11年1季度的进口增速25%,低于出口增速34%约9个百分点,这与05-08年的走势相同 ,这也体现了中国市场规模扩大带来的国内配套水平提升。中国市场的低成本竞争需要跨国集团必须实施本土化战略,尤其是很多车型的中国独有设计带来本土化的进一步深入。

2、09年逐月汽车零部件进出口对比

|

| 图表 25零部件进出口对比 |

图表 25零部件进出口对比

从10年10月以来的零部件进口增长速度大幅放缓,而出口增速顽强上升,形成10个点左右的增速差异。

由于零部件进口的调整周期较长,因此09年的6月开始的零部件进口才逐步大幅上升,而10年的进口下调也是在4月开始的。11年1季度的增速稳定说明进口的增长已经相对稳定。但由于日本地震、去年底合资品牌对今年市场还是以看多为主,因此1季度的进口量可能偏高。

3、零部件进货量趋势分析

|

11年汽车零部件进出口-亿美元

|

进口总额

|

增速

|

出口总额

|

增速

|

进出口顺差

|

|

汽车零部件合计

|

80.3

|

25%

|

112

|

34%

|

31.7

|

|

发动机整机

|

7.5

|

28%

|

3.8

|

53%

|

-3.7

|

|

发动机零部件

|

11.4

|

34%

|

10.5

|

42%

|

-1

|

|

车身附件、零件

|

15.3

|

22%

|

12.4

|

26%

|

-2.9

|

|

汽车照明及信号装置

|

3.3

|

30%

|

4.8

|

39%

|

1.5

|

|

汽车电子电器

|

4.8

|

15%

|

18.9

|

29%

|

14.1

|

|

制动系统

|

3.2

|

14%

|

7.5

|

28%

|

4.3

|

|

轿车自动变速器

|

16

|

23%

|

0.6

|

43%

|

-15.3

|

|

变速箱及其零件

|

22.2

|

27%

|

2.2

|

38%

|

-20

|

|

驱动桥及其零部件

|

1.1

|

40%

|

1

|

59%

|

-0.1

|

|

传动系统

|

24.7

|

27%

|

5.3

|

30%

|

-19.4

|

|

车轮及零件

|

0.5

|

58%

|

9.1

|

31%

|

8.6

|

|

汽车轮胎

|

1.2

|

51%

|

26.4

|

44%

|

25.2

|

|

悬挂系统及零件

|

1.8

|

19%

|

3.1

|

36%

|

1.3

|

|

行驶系统

|

0

|

-49%

|

0.1

|

73%

|

0

|

|

转向系统

|

3.9

|

32%

|

2.1

|

43%

|

-1.8

|

|

未列名零部件

|

5.7

|

15%

|

7.1

|

16%

|

1.4

|

图表 26主要零部件进出口走势特征

11年1季度汽车零部件进口80亿美元,增长25%;出口112亿美元,增长34%,顺差32亿美元。其中顺差项目最大的是汽车轮胎,顺差达到25.2亿美元,而汽车车轮也达到顺差8.6亿美元,由此也导致美国等的双反调查。而汽车电子的出口贸易顺差较多,达到14亿美元。

总体看,汽车零部件各子项目的进口增速基本都低于出口增速。但出口量最大的汽车轮胎和车轮的进口增长很快,这也是进口豪华车高增长带来的配套进口零部件的高增长。

| [上一页] [1] [2] [3] [4] [5] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式