来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

八、乘用车分级别市场走势

1、微型车主力品牌表现

1.1、A00级乘用车内部份额结构

|

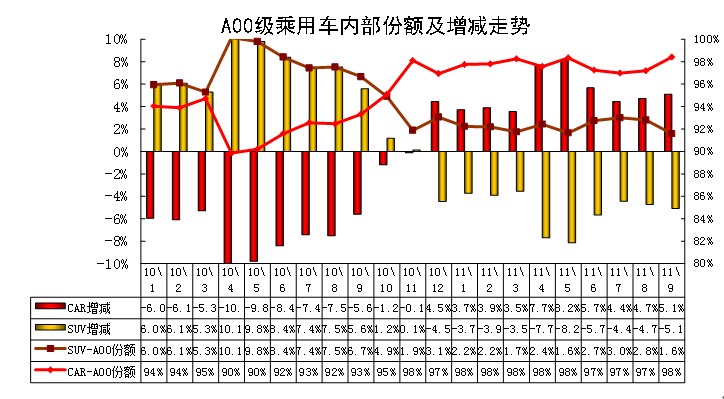

图表 41 A00级乘用车内部份额结构

A00级乘用车主要是由轿车和SUV 两类车型构成,而A00级MPV也基本混在轿车中考虑,例如北斗星等高顶大空间车型已经被习惯性列入轿车领域。

11年的A00级轿车占A00级乘用车的份额持续回升,9月的A00级轿车占A00级乘用车的份额较10年9月上升5.1个百分点。

10年以来的A00级SUV 市场逐步开拓,其份额逐步爬升到10年4月的10%,随后一路回落到10年11月的1。9%。11年轿车和SUV这种份额变化相对稳定。而9月的轿车份额回落主要是微轿自身的市场销量大幅下降的结果。

1.2、A00级乘用车新品动态

A\全球鹰GX2新增1.5L自动挡售价5.98万元。

吉利汽车宣布,为旗下全球鹰品牌GX2新增一款1.5L自动挡车型,而其售价为5.98万元人民币。这款全球鹰GX2自动挡车型在外观与内饰设计上与之前在售的手动挡相同,传动部分匹配4速自动变速器。

1.3、A00级轿车市场走势

|

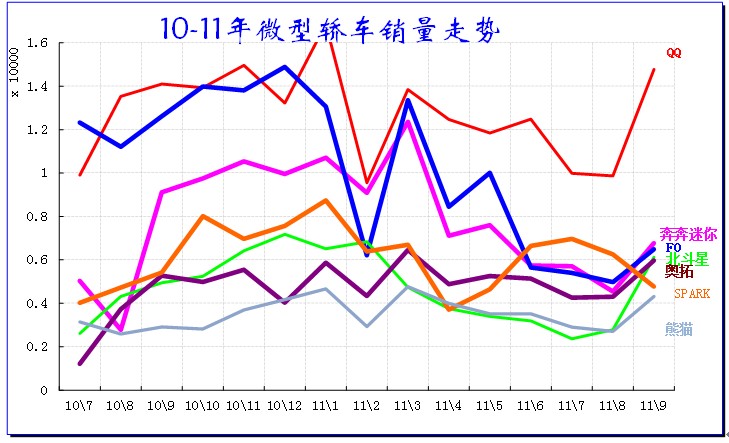

图表 42微型轿车主力品牌09-2011年走势

9月的微轿市场销量较8月下增长39%,较同期销量下滑11%,在轿车各细分市场中同比表现最差、环比最好。9月微轿零售同比下滑14%。9月的微轿产销率达到109%,零售高于内销1%,经销商压力稍有减轻。

9月的微轿市场火爆异常,QQ的零售环比增长60%,其他车型的零售环比增速稍低于奇瑞QQ,但也不错。由于QQ的国内外市场表现均很强,因此今年的QQ一枝独秀,而F0和奔奔MINI的国内零售表现也不错,只是总量与QQ的差距急剧扩大。由于去年9月的QQ、F0和奔奔MINI三强的销量均很高,今年的9月的同比增速也就压力很大。虽然其他车型销量与F0\奔奔相接近,但实际的;零售仍有差距,主力车型消化前期库存力度较大。但spark的增长机会也很大,而且本月的上海通用斯帕克表现也很好,精品小车市场有较大潜力。

由于去年9月开始的微型轿车市场爆发增长,今年的4季度很难重现去年的走势,微轿市场的低迷仍要持续。

1.4、微型SUV品牌销量走势

|

图表 43 微型SUV市场各品牌09-2011年走势

9月的微型SUV市场压力也很大,总体批发、零售都出现同比均下滑的局面。虽然瑞麒X1的9月批发下降,而零售仍高于8月20%。本月的全球鹰品牌GX2新增一款1.5L自动挡车型,这体现了小车的高端化趋势,但也很累。

2、小型乘用车车市场走势

2.1、A0级小型乘用车内部结构走势

|

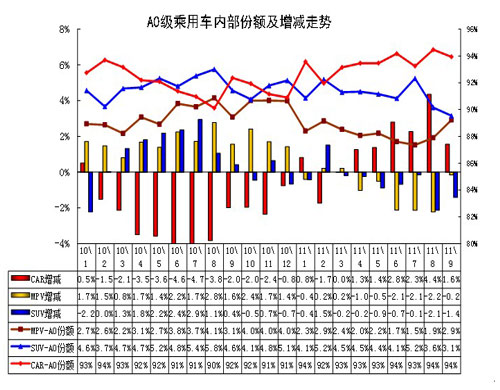

图表 42 A0级小型乘用车内部结构走势

狭义乘用车的小型车市场的结构快速变化,近两年轿车份额逐步下降,而MPV\SUV 份额逐步上升,这也是轿车产品的快速延伸的结果。

但由于SUV \MPV主力车型较少,且合资品牌不断强化在小型轿车市场的投放,市场竞争格局快速变化,轿车市场今年增长更强,SUV、mpv市场受到轿车挤压。

小型车市场的主要趋势是合资品牌的产品向下延伸,而自主品牌内的产品调整仍属于力度较小的产品调整,加之自主品牌的A 级车的产品下压较明显,因此今年的小型车发散化趋势总体似乎不明显。

但如果拆分自主品牌的小型车走势,则发散化趋势还是强化的,森雅、哈佛等产品的表现相对轿车要好一些。

11年的小型MPV 从10年9月的3.1%下降到2.9%,下降0.2个百分点。10年9月的MPV 份额较09年9月增长1.6%个百分点,而11年9月较10年9月份额下滑,增长动力下降明显。

11年的小型SUV 从10年9月的4.6%下降到3.1%,下降1.4个百分点。而综合7-9月SUV市场的份额升降,SUV市场的表现仍较弱。

狭义乘用车的小型车市场SUV表现差主要是轿车的韩系大型化趋势明显,而自主品牌的小型suv还没推出,如果推出也是很贵的价格,不如不推。

2.2、小型车新品动态

A. 长城腾翼C20R正式上市 售6.29-7.29万元。

9月9日,长城腾翼C20R正式上市。此次该车共推出两款不同配置的车型,而动力上它们均搭载的是1.5L发动机。腾翼C20R这两款车型的市场指导价为6.29-7.29万元。先期上市的腾翼C20R均为手动挡车型,而在年内,其会推出搭载AMT变速箱的车型。腾翼C20R其实就是在售凌傲换脸的Cross版本新车,只是采用了一个全新的名称。相比凌傲,该车采用了更为低调的上下分层式U型中网设计,搭配一体式的锋利大灯,整体风格更能赢得主流消费人群的审美。

B. MG3 Xross成都上市 售价9.17-10.37万元。

9月16日,MG3的衍生跨界车型MG3 Xross在成都上市。售价分别为:1.5L XROSS手动精英版为9.17万元,1.5L XROSS自动豪华版10.37万元。相比之前推出的MG3,这款跨界车增加了车身大包围、前后底盘护板、16寸超大尺寸花瓣式铝合金轮毂、银色铝镁合金车顶行李架。

C. 森雅2款新车5.79万-8.29万。

成都车展上,一汽森雅带来了两款新车并在车展上市,分别为森雅M80超值版和S80精英版。

一汽森雅S80精英系列价格表 一汽森雅M80超值系列价格表

都市版 1.5L 手动5座 6.79 超值版 1.3L 手动7座 5.79

舒适版 1.5L 手动5座 7.29 超值版 1.5L 手动5座 6.19

2.3、小型轿车主力车型市场走势

|

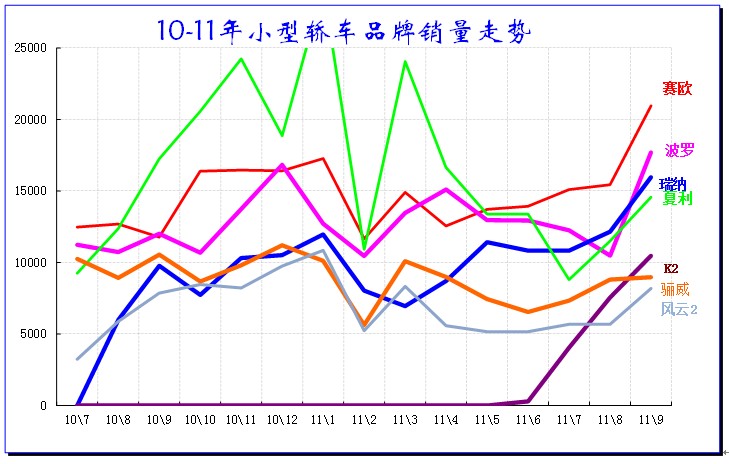

图表 45小型车主力品牌09-2011年走势

9月的小型车市场表现很强。其厂家销量较8月增长30%,9月的小型轿车销量较10年同期增长13%,零售同比增长19%。9月小型车的厂家产销率103%、市场内销零售率达到104%,零售表现较好,经销商库存压力缓解。

9月小型车市场表现出现批发销量的较8月爆发式增长,且同比增长较快,这主是合资品牌的贡献,近期的新品上市使合资品牌的A0级车竞争进一步充分,韩系的高低组合和美系的对阵基本形成。而赛欧本月的销量已经超越2万台,爱唯欧等新品也表现平稳。韩系小型车的冲量竞争进一步充分,韩系的瑞纳、K2等新品和赛欧等次新品为本月的销量增长做出贡献。

日系的销量较8月稍有上升,为小型车的恢复做出贡献。广本的理念和飞度、广丰的雅力士都环比增长,而骊威也是终于微弱回升。但绝大部分日系小型车已经被排斥在主流阵容之外,这值得日系厂家反思,同时也值得自主品牌学习。韩系的小型车与A级车的价格差距不大,但表现很强,自主品牌的A级车与小型车销量反差太大,小型车应该改善。

自主品牌的表现较弱,夏利本月批发小幅回升,但与10年9月的销量仍有差距,不过从零售看夏利的主力地位依旧保持。

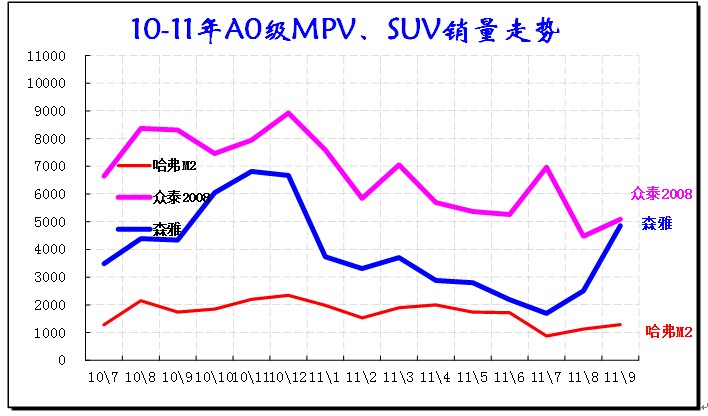

2.4小型MPV\SUV主力车型市场走势

|

图表 46小型车主力品牌09-2011年走势

9月的小型MPV\SUV 市场表现相对较弱,只有森雅受到环境刺激而强势增长。今年9月的森雅表现较强,而众泰和哈佛M2走势明显弱于去年,这也是众泰等的海外市场没有国内市场的月度需求波动大。

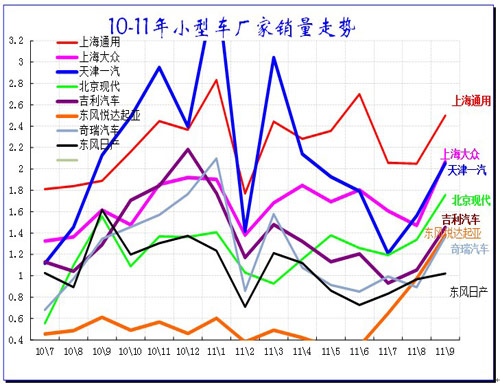

2.5小型车厂家销量走势

|

小型车是国家宏观鼓励的车型,前期推出经济型车概念,天津一汽、奇瑞等国有企业努力跟进,但后果不理想。奇瑞和天津一汽推出较多车型的市场表现均平平。而合资品牌大力响应国家号召,强力推进高端小型车,效果突出。

9月的合资品牌小型车销量和增速均表现突出。合资品牌的向下突破的效果很好,上海通用的小型车组合后效果很突出,本月的上海通用依靠爱唯欧、赛欧共同比增11%,又一次取得小型车厂家销量的第一。天津一汽同比增长8%恢复小型车第二名,而上海大众的小型车也是同比增长8%,。北京现代虽然本月小型车环比增长不大,但仍以同比增长22%列小型车主力厂家增速亚军。增速冠军是东风悦达起亚,其K2和锐欧的组合销量大幅提升。

|

本月自主品牌增长主要体现在零售上,天津一汽的零售表现超强,这也是政策对小型车的有效拉动。而北京现代和东风悦达起亚的表现也很强。

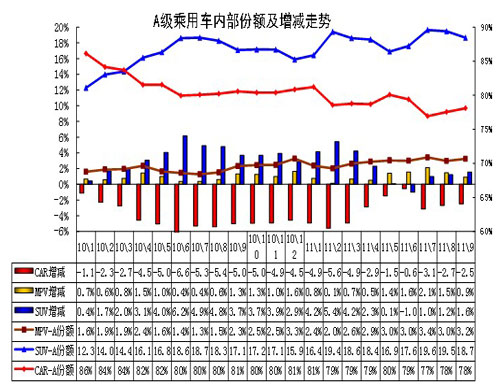

3、A级乘用车市场走势

3.1、A级乘用车内部结构

|

图表 47小型车主力品牌09-2011年走势

10年以来的紧凑型乘用车表现突出,其中10年下半年的紧凑型轿车表现尤为突出,随着11年市场走淡,suv 的份额进一步上升,mpv 走势相对稳健。但3月的日本地震导致日系主导的suv 产销量锐减,4-5月的suv 市场份额也因此大幅下降。6-8月的A级车发散趋势大幅明显体现,SUV的日系恢复和MPV 的丰田进入都带动了A级车的发散趋势,但9月的日系主力市场补货完成,市场回归平稳。

10年9月的A级轿车占A 级乘用车的份额81%,今年9月下降到78%,这是市场恢复本来趋势的结果。MPV份额在10年下半年加速上升,本月上升到3%,但增量贡献度有限。而SUV份额在10年下半年被轿车等挤压后,今年1季度份额上升,5月的份额下滑到16.9%,6月仅回升到17.6%,7-9月回升到20%的历史高位。总体看suv 份额的上升趋势始终没有改变。9月的轿车份额受到思域和新马3的调产的影响,这实际也是推动SUV进一步走强的结果。

3.2紧凑型车新品

A、 比亚迪L3新锋畅上市 售5.98万—8.28万元。

9月15日,比亚迪L3新锋畅正式宣布上市。此次上市的L3新锋畅共三款车型分别是1.5 MT舒适型、1.5MT尊贵型和1.8 CVT尊贵型,售价区间为5.98—8.28万。焕新登场的L3新锋畅是一款集高配置、高性能、高性价比于一身的时尚家轿,在相对中庸的该区间车型中L3新锋畅极具竞争力,将是区间王者有力竞争者,而腾翼C30等车型也将迎来最强大的竞争对手。 L3新锋畅全车尺寸为4568×1716×1480mm,轴距更是达到2615mm,后排空间宽裕,无论是头部还是腿部空间都十分充裕。。

B、 全球鹰新远景正式上市售5.68-6.68万元。

9月8日,纳入全球鹰品牌的新远景于济南正式上市,此次,新远景共推出三款1.5L DVVT 手动挡车型, 1.5 DVVT MT标准型 5.68 1.5 DVVT MT舒适型 6.28 1.5 DVVT MT天窗版 6.68

动力配备:搭载1.5DVVT发动机,工信部综合油耗6.8L/100KM。此次新远景装载的1.5L DVVT发动机,为吉利自主研发的JLγ-4G15机型,相较老款CVVT发动机具有进气可变气门正时技术,新款发动机实现了进排气双气门正时可变,最大输出功率为106马力,峰值扭矩140Nm/4000-4400rpm,匹配手动5挡变速箱,发动机效率提升的同时,燃油经济性也相应提高,工信部综合油耗由此前的7.2L/100KM,降低至6.8L/100KM。

C、 帝豪2012款EC7售7.28万起 增1.5L三厢版。

9月16日,2012款帝豪EC7系轿车在成都车展举行西南首发上市仪式。2012款帝豪EC7主要变化有以下几点,1.新增熏黑大灯、镀铬车窗装饰条;2.内饰中控台风格重新定位、重新设计;3.新增1.5L车型,价格下探,高配车型将匹配ESC电子车身稳定控制系统、GSG怠速启停系统。和现款车型相比,2012款帝豪EC7中控台部分变得更为圆润,顶部置物槽、空调出风口以及液晶显示屏边框都加入了过渡更为自然的圆角处理,相比现款车型方正的线条风格有明显改变。中控部分采用了亮色面板进行装饰,质感有很大提升。

D、 瑞麒2012款G5正式上市 9.98-15.28万元。

9月16日,志者•随心所驭——2012款瑞麒G5上市发布会在第十四届成都车展上隆重举行。作为奇瑞在中级车领域推出的主力车型,2012款瑞麒G5搭载了全新动力组合——2.0DVVT-MT和2.0DVVT-AT,整车品质历经20余项升级,并延续了4年或12万公里的超长质保标准,另外还配备了全新米色内饰。为满足消费者的不同需求,此次共推出了7款车型,且相对于现售2.0T车型市场指导价最高下调达4.4万元。。2012款瑞麒G5共推出2.0DVVT和2.0TCI两款动力总成,分别匹配5速手动变速器和5速手自一体变速器。长宽高:4717*1794*1473,轴距则达到2700mm,

E、 荣威350 plus上市 售价为8.97万-12.47万。

9月12日,针对当前都市家庭的用车需求倾力打造的荣威350 plus,携新动感造型、智能胎压系统、一键式豪华天窗等精心打造的13项超值配置登场,再度完美诠释了“全时在线中级家轿”精髓。此次升级上市的荣威350 plus共有7款车型,售价区间为8.97万-12.47万,其中特别新增两款超值版车型——讯捷版和讯悦版,通过提升其便捷操控、安全品质、经济耐用等消费者最为关注的选购考虑,使消费者花A级车的价钱便能体验B级车的驾乘享受。荣威350 plus的隆重推出,旨在为现代都市家庭提供精彩丰富的家轿行车大生活,提升其乐融融的家庭愉悦幸福指数。。

F、 和悦三厢/RS1.8AT版正式上市 均售9.38万。

成都车展,江淮和悦力推两款新车型,和悦三厢1.8AT及和悦RS1.8AT正式上市,售价均为9.38万元。这标志着和悦产品布局最终完成,随着动力的升级以及自动变速箱的配备,让喜爱和悦的消费者有了全新的消费选择。和悦1.8AT采用了三菱的4G93D的动力系统,配合成熟的F4A4自动变速器,最大的输出功率达105Kw,最大扭矩165N•m。该发动机采用了双顶置凸轮轴DOHC技术、正时链条传动、电子油门和独立点火等新技术。。

G、 莲花L5 Sportback上市 售价9.98-12.18万。

莲花L5运动掀背式轿车已正式命名为“莲花L5 Sportback”,这款车也曾被命名为“L5 GT”,于9月23日在上海正式上市。这款由英国莲花核心国际团队历时5年,全程研发、设计的莲花L5 Sportback与风靡全球的奥迪A5、A7的设计风格相同、命名方式相同。莲花L5 Sportback将有7款车型,变速器方面将会有5速手动和4速自动两个版本。

H、 马自达3星骋上市 售价11.28—15.38万元。

全新一代马自达3星骋在9月16日的成都车展正式上市,价格区间为11.28—15.38万,这款新车推出1.6L和2.0L两种排量共五款车型。马自达3星骋的车身尺寸为4595/1755/1475(mm),轴距为2640mm,1.6L车型依然匹配5速手动变速箱和4速手自一体变速箱,而2.0L车型则在这方面进行了升级,它匹配了6速手动变速箱和5速手自一体变速箱,以进一步提升其燃油经济性。

I、 宝来2012款正式上市售10.78-14.68万元。

一汽-大众宣布2012款宝来正式上市,新车针对部分车型配置进行了升级,同时豪华型价格均下调了1300元。

除了设计略有变化外,新款宝来在配置上也有升级,其中舒适型新增侧气囊,进一步提升安全性,同时倒车雷达也成为新款宝来的全系标配。动力方面,新款宝来沿用了现有的1.6L和1.4TSI发动机,并匹配5速手动、6速Tiptronic手自一体或7速DSG双离合自动变速器。

J、 东风标致Cross 307上市 售价10.88万元。

4249mm/1786mm/1556mm的车身尺寸分别较之前增加了37mm/24mm/25mm。Cross 307上市后,东风标致的产品线将进一步丰富,仅307所在的细分市场,就形成了两厢、三厢、跨界并肩打拼的格局。。

K、 帅客1.5L上市 售价6.58万至7.18万元。

9月28日,郑州日产年内第四款CDV车型1.5L帅客上市,1.5L标准型售价65800元,舒适型售价71800元。而在帅客1.5L上市仪式上,郑州日产还同步启动了“告别微客,成为帅客——帅客1.5L上市暨微客置换大行动”,微客车主置换帅客1.5L即可限时限量获得6000元现金优惠,这意味着置换用户将以最低5.98万元购得帅客1.5L车型,这标志着郑州日产在做大CDV的同时抢占微客市场的决心。

L、 海马骑士2012款上市售11.38-15.28万元。

2011年9月20日,2012款海马骑士正式上市。此次上市的2012款骑士共1个排量5款车型,包括3款手动挡车型以及2款5速手自一体自动挡车型。售价区间为11.38-15.28万元。最大亮点是引入了5速手自一体自动挡车型,使产品序列更为丰富。

M、 狮跑2012款正式上市。售15.98-19.68万

10月9日,东风悦达起亚旗下2012款狮跑车型正式上市,此次上市的新车为2.0升一个排量共六款车型。新车售价区间为15.98-19.68万。

外观方面,2012款狮跑全系车型采用了虎啸式进气格栅,造型的变化赋予了这款车更加充满霸气的前脸。2012款狮跑上市后,现款狮跑2.7L车型将停产,新车全部为2.0升车型。此外,2012款狮跑中2.0L Premium AT 2WD车型为新增加的一款车,该车在配置方面是全系中最为丰富的,其中包括倒车影像、真皮座椅、座椅加热、侧气囊、侧气帘和GPS导航系统等配置。此外,另悉,2012款狮跑中的2.0GL车型,追加了倒车雷达配置和带有音响控制的真皮加桃木方向盘。车身尺寸方面,2012款狮跑的长宽高没有变化,分别为4350/1840/1730mm,轴距为2630mm。。

N、 力帆X60豪华型成都车展上市 售8.4998万。

力帆X60豪华型在成都车展正式上市,售价为8.4998万。本次上市的X60豪华型是在基本款的基础上增加了电动天窗、真皮方向盘、预警式安全带及方向盘音响控制。

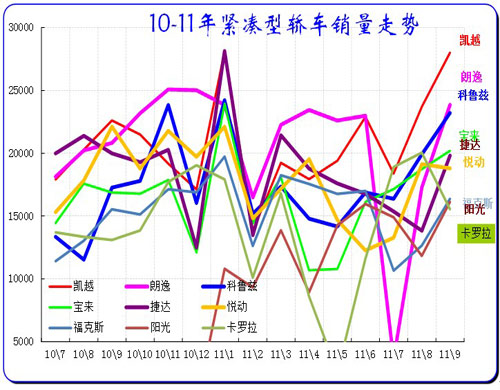

3.3紧凑型轿车主力车型市场走势

|

图表 46紧凑型车主力品牌10-2011年走势

9月紧凑型轿车市场走势相对一般,厂家销量环比8月增长18%,而相对10年9月销量增长8%,同比增速处于轿车各细分市场中间水平。9月厂家产销103%,而市场零售内销率104%,说明经销商压力稍有缓解。尤其是9月的零售同比增长13%的增速好于批发增速。

9月的主力车型走势继续分化,市场格局复杂化。由于朗逸的资源不足而厂家产销率仅有104%,本月的凯越持续冲刺较猛取得销量冠军,本月的凯越厂家产销率达到119%,由此体现初上海通用的生产能力超强,连续的销量拉升,且9月仍能冲刺。科鲁兹的9月销量也达到历史高点,其较同期的产销增长也很强。

一汽大众的捷达和宝来的销量均较高,这较上海大众朗逸一枝独秀要均衡一些,产能仍是制约。

韩系的A级车走势一般,悦动的销量较同期没有提升,这与凯越的超强促销形成鲜明的对比,韩系的主力优势改为A0级车。

日系的A 级车走势一般,其夏季的逆势增量后限于停顿,尤其是卡罗拉的9月产量大于低于8月,这也导致其批发零售都偏低。日产的阳光也是同样的受到资源制约。日系的产销企图扼杀淡旺季的差异,必然要吃大亏。水土不服的日系仍没有适应中国市场。

3.4紧凑型MPV主力车型市场走势

|

图表 47紧凑型MPV主力车型市场走势

9月的紧凑型MPV 市场走势平稳,但走势相对10年变化较大。景逸和和悦rs仍是紧凑型mpv的主要竞争对手,两者的同期基数偏低导致整个MPV市场的高增长。但随着帅克的1.5升推出,未来几个自主品牌A级mpv的竞争逐步激烈。

合资品牌仍是旁观者。随着7月的广丰逸致上市,途安与逸致的竞争逐步改变狭小的市场格局,随着B级轿车的越来越混乱,高价的合资a级MPV仍不会出现自主品牌的奇迹。

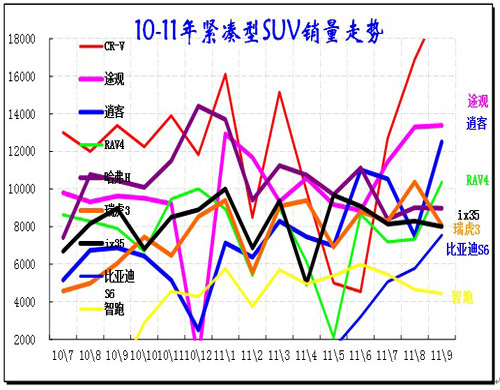

3.5紧凑型SUV主力车型市场走势

|

图表 50紧凑型SUV主力车型市场走势

9月的紧凑型SUV 市场走势逐步分化。作为日系主导的少数细分市场,SUV 市场是受到缺货冲击较大的,近两个月也是强势恢复的。CRV\RAV4本应是绝对领军的主力车型,但本月的CRV拉升到2.2万台,rav4产销量刚到万台,日系的产品竞争分化。随着日系的内部竞争激化,韩系等很多二线车型的表现弱化,日系强势品牌和德系的SUV垄断地位会进一步强化。

本月突出的是比亚迪s6的强势增长,这必然导致长城和奇瑞主导的自主品牌suv 市场发生变局。

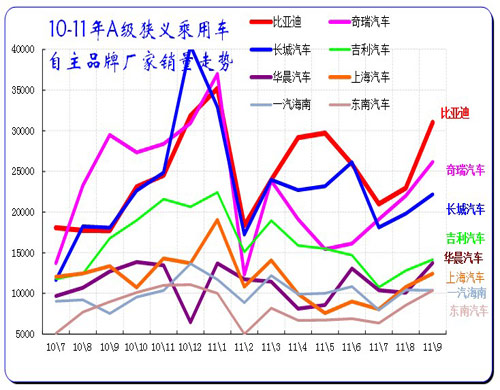

3.6自主品牌紧凑型狭义乘用车主力厂家市场走势

|

图表 51紧凑型SUV主力车型市场走势

自主品牌紧凑型狭义乘用车主力厂家的走势反差较大,10年9月的奇瑞、长城、比亚迪、吉利、华晨等表现不错,经过1年的调整变化,11年9月的主力厂家变为比亚迪、奇瑞、长城、吉利、华晨。比亚迪的调整逐步到位,市场走势很不错。

11年的自主品牌A级车主力厂家走势形成新的梯队阵容,比亚迪走势较强,长城处于新品增量前的调整。奇瑞的走势属于新品拉升增量,这三者的销量成为第一梯队,而吉利要想进入第一梯队还需要suv等的增量贡献,但本月的1.5升帝豪推出将是较好的增量机会。

目前看国有大集团的自主品牌还是上汽乘用车的走势较好,但也是高处不胜寒。

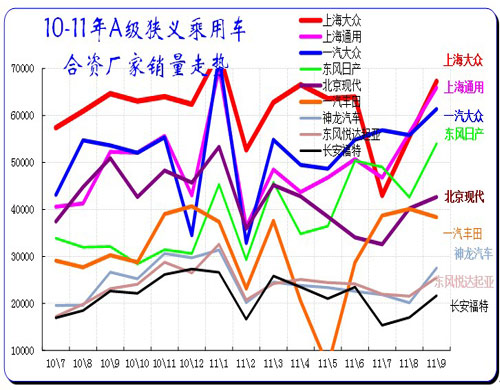

|

图表 52紧凑型SUV主力车型市场走势

合资品牌企业的A 级车是超强的主力,前期四大厂家形成5-6万台的月销量区间,奠定了企业的主导地位。

10年6月以来上海通用的A 级车走势超强,呈现稳健持续拉升的局面,但9月被上海大众超越,一汽大众与上海通用的持续拉升对上海大众的增量是促进。而东风日产与北京现代的走势也是巨大的反差,东风日产去年9月仅有3万台,今年9月跃升到5万台,这是很好的突破。一汽丰田的a级车也是有突破的,逐步稳定在二梯队。

三梯队的企业压力较大,亮点不突出。

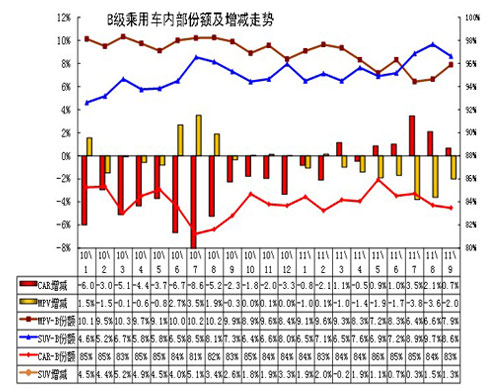

4、B 级乘用车市场走势

4.1 、B 级乘用车内部结构

|

图表 53紧凑型SUV主力车型市场走势

B级狭义乘用车的内部结构也是偏向SUV\MPV,而轿车市场份额趋于压缩。由于日系缺件的影响逐步消化,9月的9MPV、SUV份额均大幅回升,这是日系在mpv\suv市场的影响力远大于轿车,而SUV的市场需求更强的结果,MPV的高端车型受到的环境压力更大。

4.2、新品动态

A、 比亚迪G6正式上市售价7.98-11.28万元。

9月26日,比亚迪G6正式上市。比亚迪的车身尺寸为4860/1825/1463(mm),轴距为2745mm。与F6相比,G6的车身尺寸的变化为长宽高分别增加了14/3/2毫米,轴距增加了5毫米。该车定位“T动力智能新典范”,TID技术(涡轮增压、缸内直喷、双离合器)集合了比亚迪最优、最前沿的造车经验。另据比亚迪内部人士透露,比亚迪主打车型F3二代将于明年北京车展亮相。动力来源是比亚迪G6身上的最大亮点,其1.5升涡轮增压车型搭载了自主研发的1.5Ti涡轮增压发动机,该发动机最大输出功率可达154马力,峰值扭矩达到了240N•m/1750-3500rpm,从数据方面看,表现较为出色。这款发动机还采用了缸内直喷技术,其动力及经济性表现很值得期待。另外,该车还装配了一款2.0L BYD483QB自然吸气发动机,其最大功率140马力,峰值扭矩186N•m/4000—4500rpm。1.5TI尊贵型车尾部的“TI”是T(涡轮增压)和I(缸内直喷)的意思,而尊享车型多出来的“D”,则表示该车还装有一套六速干式双离合变速器(DCT)。

B、 上海大众新帕萨特1.4TSI 售价19.48万元。

上海大众搭载1.4TSI发动机的全新帕萨特在成都车展正式上市。此次上海大众推出的全新帕萨特有1.4TSI 手动尊荣版和1.4TSI DSG尊荣版,售价分别为19.48万元和20.88万元。动力方面,全新帕萨特搭载的1.4TSI的发动机最大功率高达96kw,在1750转/分钟的低转速状态下,即能达到220N•m的最大扭矩,并且可以持续输出至3500转/分钟。。

C、 上海通用别克君威GS正式上市 售28.39万。

上海通用别克君威GS于9月15日在成都车展前夕正式上市,售价28.39万。此次上市的君威GS国产版本,官方称之为超级运动版。新车配备了经过升级的2.0T双涡管单涡轮增压发动机,6速手自一体变速箱。整车尺寸与普通版君威车型保持一致,具体为:长4830mm、宽1856mm、高1484mm,轴距2737mm。

D、 东风日产楼兰3.5L车型上市 售价48.88万。

8日晚,东风日产旗下中大型SUV楼兰在北京正式上市,独特另类的外观造型以及丰富的配置表现是新车的一大亮点。外观设计方面,楼兰长达4860mm的车长比汉兰达还要大一圈,1885mm的宽度也的确给力,新车率先推出的为搭载3.5升发动机的车型,官方公布的售价为48.88万元。。

E、 纳智捷大7 SUV正式上市 售18.8-26.8万元。

9月30日,东风裕隆纳智捷首款合资产品大7 SUV正式上市。公布的售价与此前预售价格完全相同,价格区间在18.8-26.8万元,共推出5款车型,包括3款两驱版和2款四驱版。。

纳智捷大7 SUV车型采用5+2模式的三排7座布局,车身尺寸达到了4800 x 1930 x 1760mm,轴距更是长达2910mm。国内主流SUV车型只有广州丰田的汉兰达能够与其旗鼓相当。。

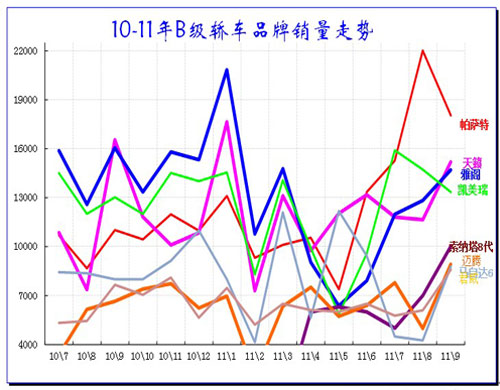

4.3、B级轿车市场走势

|

图表 54轿车B级车市场10-11年走势

9月的中高级车表现明显回升主要体现在同比的增长,同比10年9月增长16%,环比8月增长14%,同比增长幅度快于狭义乘用车总体增速。9月的厂家产销率105%也是产销较好。9月的零售高于厂家内销6%,但9月的中高级车零售同比增长12%。

9月的中高级车主力车型仍是帕萨特,帕萨特仍在2万台水平,并成为绝对的销量冠军。凯美瑞本月销量继续回落,雅阁的上升速度加速。德系一枝独秀,日系三强跟进的局面能否长期维持也值得关注。

随着一汽大众迈腾B7L上市,中高级车的德系势力大增。由于德系的中高档车有新老款帕萨特、昊锐、迈腾B7L、CC、奥迪a4L,从产品数量上已经超越日系,而德系的新品优势对日系老款车型冲击不小,中高档车的德系为主的主力阵容将更加清晰。

本月的韩系的索那塔八代的销量突破万台,但价格的走势也是有力度的。

随着主流合资企业的B级车全部推出。面对增速并不快的B级车市场,竞争激化也是必然的趋势。而中高级车是国产车的领军系列,国产车的高端竞争激化对整个市场的影响巨大,自主品牌不必强求B级高端的突破,而且短期也无法突破。同时我们要反思前期的占据的地位是否可持续,更扎实的发展很有必要。

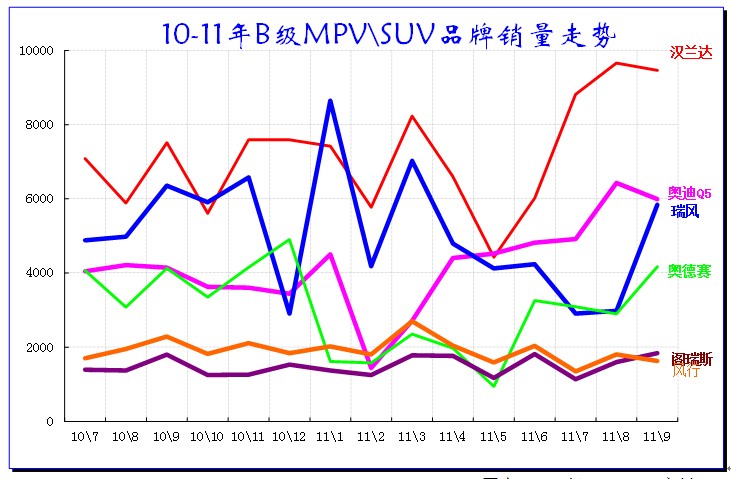

4.3、B级MPV\SUV 市场走势

|

图表 55 B级MPV\SUV 市场09-2011年走势

9月的B 级SUV 总量大幅增长,这主要是汉兰达的产销持续突破历史高点,而Q5从3月以来快速平稳拉升,9月又迈上6000台的新台阶,两者的销量突破对suv市场的高端化趋势促进巨大。

反观本月的mpv车型没有太多异常,奥德赛、瑞风的同比下滑幅度都较大,但市场影响不大。其他车型也没有太多活力。

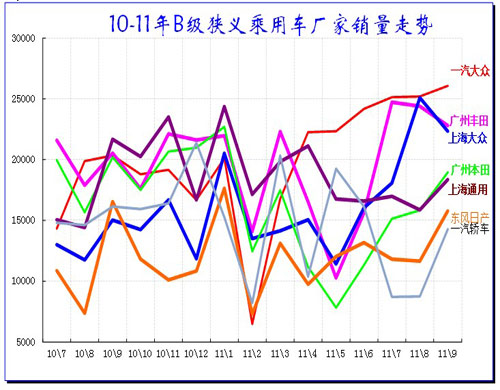

4.4、B级狭义乘用车厂家走势

|

B级车的主力厂家已经不是日系包揽,近期的德系进攻力度超强。3季度的一汽大众B级车销量保持2.5万台以上,这也是迈腾、大众CC、奥迪A4L、奥迪Q5的4强组合,而且其中两个是含金量很高的豪华车,且9月的迈腾销量达到0.9万台的高点。本月的上海大众B级车相对回落,其销量也达到2.2万台,但依靠帕萨特、昊锐两款轿车车型的难度要远大于一汽大众,上海大众需要B级suv的新突破。

广丰也是靠汉兰达的产销提升而获得销量冲刺,B级SUV的产品很重要,凯美瑞本月产销回落。

上海通用与广州本田的B级车压力较大,广本的生产大于销量较多,而上海通用的9月B级车生产量较低。东风日产8月的B级车生产大幅减少,9月生产跃升到1.5万台,零售表现也超强于三大日系主力车型。

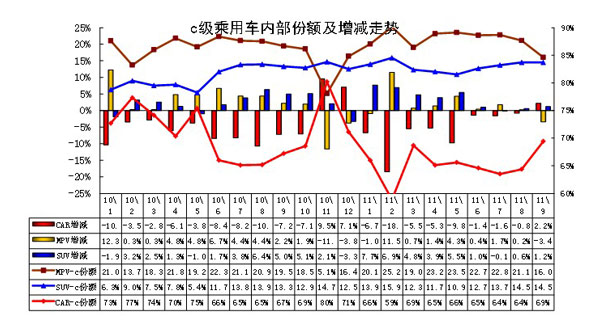

5、C级乘用车市场走势

5.1、C级乘用车内部走势特征

|

图表 56 C级乘用车内部走势特征

C级乘用车的走势体现的也是轿车市场的逐步回落和MPV\SUV的持续增长。由于丰田的大型suv产销回升,7-9月的C级SUV份额保持高位。而轿车市场的高端竞争激烈,低端豪华车的竞争压力加大,8月的增长动力是奥迪的增量,9月的增长是MPV销量下降的结果。

5.2、新品动态

5.3、C级轿车主力车型市场走势

|

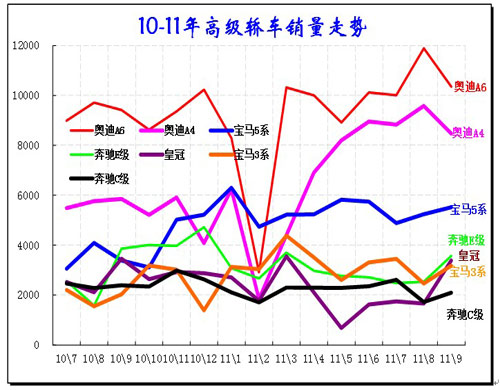

图表 57 C级轿车主力车型10-11年走势

为完整分析豪华车市场,我们把B级豪华型也列入。

9月的豪华车型销量环比增长7%,同比增长12%,这个增速相对一般。9月的厂家产销率和渠道零售表现都是一般。1-9月的B级豪华轿车增长32%,c级豪华车增长9%。

豪华车的竞争目前在豪华B级车的争夺上,而奥迪A4L一枝独秀的绝对领先,这对宝马3系、奔驰C级的销量压力较大。但奥迪的产能压力依旧较大,尤其是9月的奥迪a4销量环比8月下降,而其对手上升,9月的工作日少让奥迪吃亏。

豪华C级车的走势也有增长,除了奥迪本月下滑外,其他c级豪华车的走势都增长。8月奥迪超强的原因还是产能扩张带来的增长机会,9月也自然受生产制约下降。本月的奔驰的销量较平稳,新品上市的价格管控效果不错。

5.4、 C级MPV\SUV主力车型市场走势

|

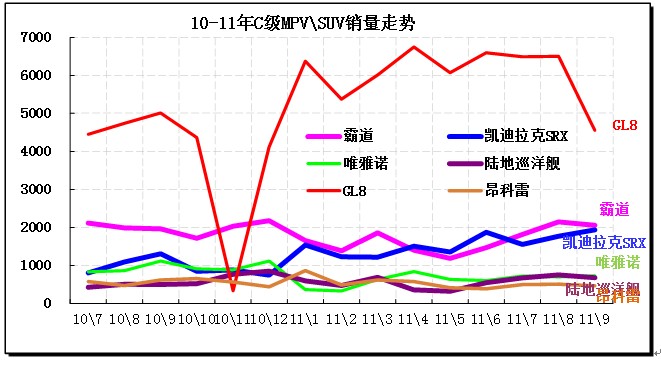

图表 58 C级MPV\SUV主力车型市场走势

高端MPV \SUV市场的季节性因素影响很小,日系缺件的影响很大。9月的霸道销量保持2000台水平,这也是很不错的。而凯迪拉克的suv进口增长也很快。

而MPV市场的GL8始终一枝独秀,但GL8的本月销量环比下降30%,且其生产量很大,产销率仅有75%,新GL8销量遇到压力。威霆和维亚诺的销量逐步回升,本月销量大于产量,因此高端MPV 的表现算不错,这也体现了商务MPV 的需求档次提升。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式